ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 295

Скачиваний: 4

СОДЕРЖАНИЕ

3. Анализ работы оборудования длительного пользования.

4. Анализ обобщающих показателей использования производственных мощностей предприятия

6. Система показателей анализа эффективности использования основных средств.

7. Анализ уровня и динамики изменения себестоимости продукции

8. Анализ организационно-технического уровня и эффективности производства

10. Значение в анализе обобщающего показателя - коэффициента интегральной нагрузки.

13. Анализ показателей экстенсивной и интенсивной загрузки оборудования.

15. Сущность функционально-стоимостного метода - наиболее эффективного метода выявления резервов.

16. Анализ уровня и динамики изменения себестоимости продукции

17. Место экономического анализа в системе экономической науки.

18. Анализ динамики переменных затрат на рубль товарной продукции

19. Какие задачи стоят перед аналитиком на макро- и на микро – уровне управления?

20. Содержание и назначений горизонтального и вертикального анализа.

23. Система показателей оценки эффективности использования трудовых ресурсов.

24. Опишите систему показателей анализа эффективности использования трудовых факторов.

25. Система показателей анализа эффективности использования основных средств.

28. CVP-анализ: сущность и базовые понятия.

32. Анализ показателей рентабельности

На предприятиях производительность труда измеряется показателем выработки продукции на одного работника или в единицу времени. Наиболее общий подход определения производительности труда может быть выражен формулой:

Пт = П / Т

где

Пт — производительность труда;

П — продукт в той или иной форме;

Т — затраты живого труда.

Уровень производительности труда двумя показателями. Во-первых, выработкой продукции в единицу времени. Это прямой, наиболее распространенный и универсальный показатель производительности труда. В зависимости от того, в каких единицах измеряется объем продукции, различают определенные выработки в натуральных показателях, а также в показателях нормированного рабочего времени.

Во-вторых, трудоемкостью изготовления продукции, которая выражает затраты рабочего времени на создание единицы продукции. Это обратный показатель, который определяется на единицу продукции в натуральном выражении по всей номенклатуре товаров и услуг. Он имеет ряд преимуществ:

• устанавливает прямую зависимость между объемом производства и трудовыми затратами;

• исключает влияние на показатель производительности труда изменения в объеме поставок по кооперации, организационной структуре производства;

• позволяет тесно увязать измерение производительности с выявлением резервов ее роста;

• сопоставить затраты труда на одинаковые изделия в разных цехах предприятия.

Данные показатели выработки и трудоемкости могут быть представлены следующими формулами:

в = В / Т

t = Т / В

где

в — выработка продукции в единицу времени;

t — трудоемкость изготовления продукции;

В — стоимостный объем произведенной продукции (руб.);

Т — время, затраченное на производство данного объема продукции.

30. Роль и место комплексного экономического анализа в системе управления и формировании стратегии развития предприятия

Комплексный экономический анализ (КЭА) - это систематическое исследование экономических показателей предприятия, направленное на выявление его финансового состояния, анализ эффективности использования ресурсов, оценку результатов деятельности

, а также выработку рекомендаций по улучшению финансового положения и повышению эффективности деятельности.

Роль комплексного экономического анализа в системе управления и формировании стратегии развития предприятия заключается в следующем:

1. Оценка текущего состояния предприятия: КЭА позволяет оценить текущее состояние предприятия, выявить проблемные области и определить потенциал для улучшения финансовых показателей.

2. Выработка рекомендаций по улучшению финансового состояния: КЭА помогает выработать рекомендации по улучшению финансового состояния предприятия, такие как снижение затрат, увеличение выручки, повышение эффективности использования ресурсов, улучшение управления кредитами и долгами и т.д.

3. Построение стратегии развития: КЭА является важным инструментом для построения стратегии развития предприятия. Анализ финансовых показателей позволяет определить потенциал для развития и выработать стратегию, которая будет учитывать финансовые возможности и ограничения предприятия.

4. Контроль за выполнением стратегии: КЭА позволяет контролировать выполнение стратегии развития предприятия, оценивать эффективность ее реализации и вносить корректировки в стратегию в зависимости от изменения финансовых показателей.

Таким образом, комплексный экономический анализ является важным инструментом для управления и формирования стратегии развития предприятия, поскольку он позволяет оценить текущее состояние предприятия, выработать рекомендации по улучшению финансового состояния, построить стратегию развития и контролировать ее выполнение.

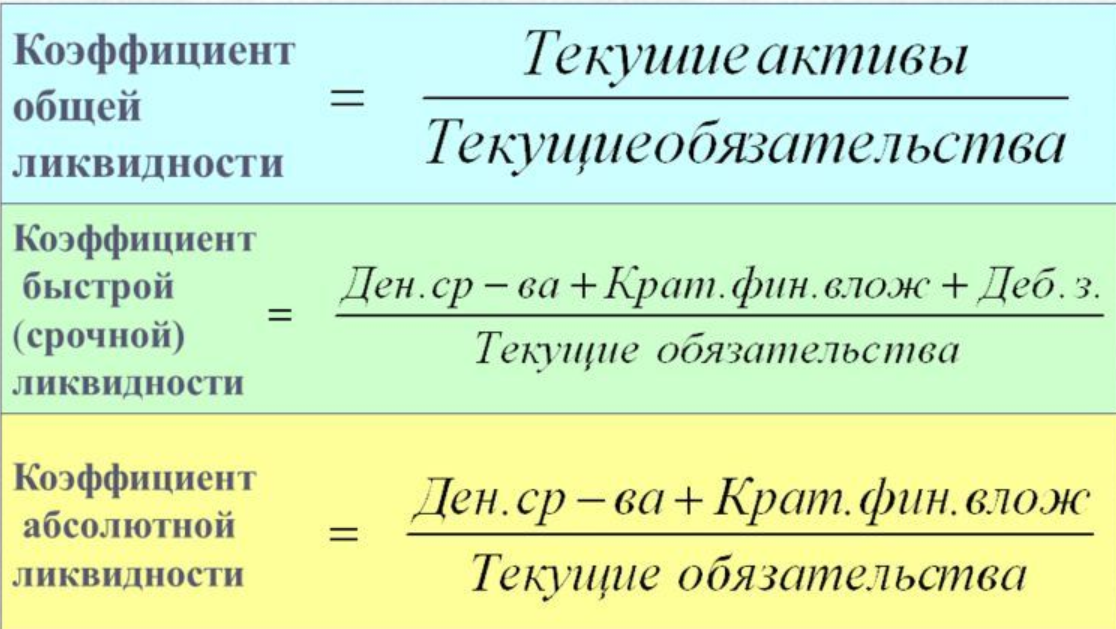

31. Система финансовых показателей, применяемых для оценки ликвидности и платежеспособности организации

Коэффициент текущей (общей) ликвидности – характеризует платежеспособность организации, способность погашать текущие обязательства.

Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее.

Кредиторы широко используют данный показатель в оценке текущего финансового положения организации, опасности выдаче ей краткосрочных займов.

Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов компании.

Низкое значение показателя говорит о трудностях в погашении организацией своих текущих обязательств. Однако для полноты картины нужно смотреть поток денежных средств от операционной деятельности организации — часто низкий коэффициент оправдан мощным потоком наличности (например, в сетях быстрого питания, розничной торговле).

Слишком высокий коэффициент текущей ликвидности отражает недостаточно эффективное использование оборотных активов, либо краткосрочного финансирования. Тем не менее, кредиторы предпочитают видеть более высокое значение коэффициента как признак устойчивого положения компании.

Коэффициент быстрой (промежуточной) ликвидности - показывает способность организации погашать свои краткосрочные обязательства за счет продажи ликвидных активов. Ликвидные активы в данном случае состоят из денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности. Есть еще один способ расчета ликвидных активов — все оборотные активы, за исключением запасов, которые являются наименее ликвидными.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае

вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение компании. При слишком низком значении показателя существует риск потери платежеспособности, что является негативным сигналом для инвесторов.

Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Является наиболее жестким критерием ликвидности предприятия.

Слишком высокое значение показателя говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

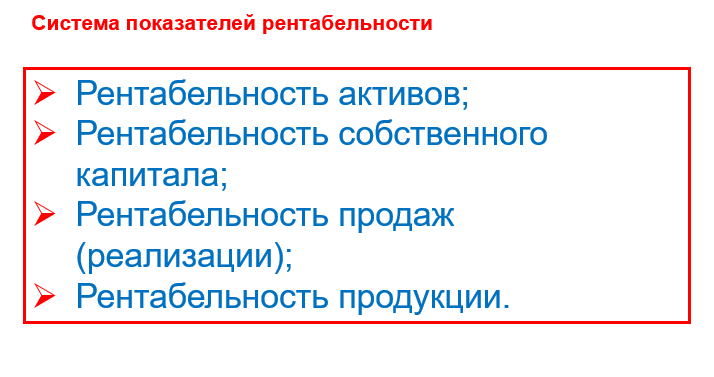

32. Анализ показателей рентабельности

РЕНТАБЕЛЬНОСТЬ означает доходность, прибыльность бизнеса

В рентабельности отражаются результаты затрат, качества реализуемой продукции, уровень организации производства и его управления.

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ являются показателями экономической эффективности производства

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ показывает конечный полезных эффект от применения средств производства и труда – отдачу совокупных вложений.

Например, максимальное производство зерна с каждого гектара посевных площадей при наименьших затратах овеществленного труда, и за счет рационального использования земельных, материальных и трудовых ресурсов.

Рентабельность активов рассчитывается по балансовой и чистой прибыли:

RA= (ПБ / A) х 100

или

RA= (ПЧ / A) х 100

RA – рентабельность активов

ПБ , ПЧ – балансовая и чистая прибыль, руб.

A – величина активов (на начало года или среднегодовая), руб.

Рентабельность собственного капитала показывает, какую прибыль получает предприятие с каждого рубля, вложенного в бизнес собственниками

RСК= (ПНР / КС ) х 100

или

RСК= (ПЧ / КС ) х 100

RСК – рентабельность собственного капитала

ПНР – нераспределенная прибыль предприятия

КС – собственный капитал предприятия

Рентабельность продаж (реализации)

RВ = (Пвал / Врп) х 100

Rв – рентабельность продаж (реализации)

Пвал – валовая прибыль

Врп – выручка от реализации продукции (без НДС и таможенной пошлины)

Рентабельность продаж (реализации)

RВ = (Пвал / Врп) х 100

Rв – рентабельность продаж (реализации)

Пвал – валовая прибыль

Врп – выручка от реализации продукции (без НДС и таможенной пошлины)

Рентабельность производства

RПФ = Пвал / (ОПФсрг + ОБСн) х 100%

RПФ – рентабельность производства

ОПФсрг – среднегодовая стоимость основных производственных фондов

ОБСн – среднегодовые остатки нормируемых оборотных средств

Рентабельность продукции определяется как отношение балансовой прибыли к затратам на производство продукции

Rс = (Пвал / Спр) х 100%

Rс – рентабельность продукции

Пвал – валовая прибыль

Спр – себестоимость продукции

Рентабельность продукции определяется как отношение балансовой прибыли к затратам на производство продукции

Rс = (Пвал / Спр) х 100%

Rс – рентабельность продукции

Пвал – валовая прибыль

Спр – себестоимость продукции

Порог рентабельности – такой объем производства продукции и выручка от реализации, при которых нет ни прибыли , и нет убытков; выручка от реализации продукции только покрывает затраты.

Рп = [Зпос / (Вр – З