ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.08.2021

Просмотров: 3072

Скачиваний: 175

СОДЕРЖАНИЕ

Пенсионный фонд Российской Федерации (ПФР)

Фонд социального страхования Российской Федерации (ФСС)

Фонд обязательного медицинского страхования (ФОМС)

Понятие и принципы организации государственных расходов

Содержание и виды государственных доходов

4.1.1. Сущность государственных доходов

4.1.2. Виды государственных доходов

Нефтегазовые доходы федерального бюджета

Сущность и содержание бюджетного процесса

Сущность и функции государственного кредита

Принципы и методы управления государственным долгом

Элементы налога и их характеристика

Система налогов и сборов РФ. Полномочия органов власти различных уровней в вопросах налогообложения

Субъекты налоговых отношений: их права и обязанности

Цели и задачи финансового контроля

13.2. Формы и методы финансового контроля

Государственные расходы – это денежные отношения, возникающие на завершающей стадии распределительного процесса в связи с использованием фондов финансовых ресурсов субъектов экономических отношений в целях финансирования основных затрат расширенного воспроизводства и удовлетворения других общественных потребностей.

Специфика общественного назначения государственных расходов состоит в обеспечении финансирования государственной деятельности: экономической, социальной, управленческой, военной и т. д.

Объём и структура государственных расходов в ВВП зависят от следующих факторов:

-

этапа общественного развития, внешней и внутренней политики государства;

-

уровня благосостояния населения;

-

размера государственного сектора в экономике и др.

Государственные расходы осуществляются из различных фондов: как централизованных (бюджеты различных уровней, а также государственные внебюджетные фонды), так и децентрализованных (фонды государственных предприятий).

В настоящий период в странах со смешанной экономикой определяющими остаются централизованные государственные расходы, а государственный бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Расходы бюджета представляют собой финансирование затрат, необходимых для осуществления государством своих конституционных функций. Таким образом, расходы государственного бюджета уже государственных расходов. Через государственный бюджет мобилизуются финансовые ресурсы, необходимые для их последующего перераспределения и использования в целях государственного регулирования экономического развития страны и реализации социальной политики на всей её территории.

Основная часть расходов местных бюджетов приходится на социальные мероприятия и управление местным хозяйством: финансирование муниципального строительства, дорожного хозяйства, общественного транспорта, затрат на просвещение, здравоохранение.

Финансовое звено внебюджетных фондов осуществляет расходы, обусловленные назначением этих фондов. Сюда относятся расходы по социальному обеспечению и социальному страхованию граждан страны, обязательному медицинскому страхованию, занятости населения, проведению различных экономических мероприятий и пр.

Расходы, относящиеся к финансам государственных предприятий, включают два вида затрат – текущие, которые связаны с обеспечением функционирования этих предприятий, и капитальные, т. е. инвестиции, идущие на обновление и расширение основного капитала. В составе текущих расходов основное место занимает заработная плата, а также затраты по различным элементам, обеспечивающим производство продукции или предоставление услуг. Среди инвестиций наиболее крупные расходы относятся к пополнению парка оборудования, строительно-монтажным работам. Расходы государственных предприятий подчинены задаче обеспечения воспроизводства общественного капитала, стимулирования получения монополиями высоких прибылей.

Расходы государства осуществляются либо финансированием, либо путём предоставления ссуд и кредитов. Основной способ осуществления государственных расходов — это финансирование, т. е. безвозмездное и безвозвратное предоставление денежных средств в разных формах для осуществления соответствующей деятельности. Составной частью финансирования является бюджетное финансирование, т. е. выделение денежных средств из бюджета соответствующего уровня. Безвозмездность и безвозвратность финансирования отличают его от кредитования.

Финансирование осуществляется в различных формах, зависящих от субъекта, которому предназначаются государственные средства. Формы и методы финансирования государственных расходов определяются сущностью производственных отношений, экономической природой и функциями государства.

Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой, составляет систему государственных расходов. Организационное построение данной системы базируется на определённых принципах, устанавливаемых государством. К числу важнейших из них относятся: целевое направление средств, безвозвратность расходования государственных ресурсов, бесплатность, соблюдение режима экономии, контроль за их использованием.

Целевое направление средств означает, что государственные расходы осуществляются строго по целевому назначению в соответствии с направлениями расходования, предусмотренными в финансовых планах. Основными целевыми направлениями государственных расходов в коммерческой сфере деятельности являются капитальные вложения и финансирование оборотных средств, в некоммерческой – заработная плата, затраты на текущее содержание, капитальные вложения и т. п.

Государство устанавливает приоритетность тех или иных потребностей, регламентируя порядок их удовлетворения, исходя из экономической политики и имеющихся ресурсов.

Принцип безвозвратности расходования государственных ресурсов означает, что средства, выделяемые на финансирование народного хозяйства, социальные и другие цели, не нуждаются в обязательном их возмещении. Следование принципу безвозвратности не означает, что можно быть безразличным к итогу использования государственных ресурсов. Порядок и условия их инвестирования в различные виды затрат должны быть такими, чтобы способствовать развитию экономики и культуры, повышению производительности труда и росту национального дохода, а в конечном итоге приводить к общему увеличению государственных финансовых ресурсов.

Бесплатность означает, что выделение бюджетных средств производится без уплаты государству каких-либо доходов в виде процентов или других видов оплаты ассигнований.

Принцип соблюдения режима экономии может быть охарактеризован как система форм и методов последовательной минимизации затрат относительно получаемого результата. Этот принцип не всегда связан с сокращением расходов, но обязательно предполагает наиболее целесообразное их осуществление.

Контроль направлен на борьбу с бесхозяйственностью и расточительством, на соблюдение законности и требований финансовой дисциплины при расходовании средств.

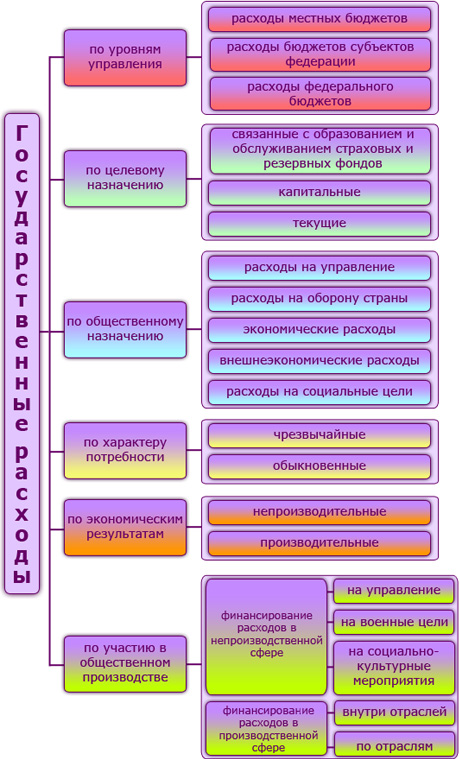

Виды государственных расходов

Г осударственные

расходы могут классифицироваться по

различным признакам. Дадим характеристику

основных видов госрасходов (рис. 1).

осударственные

расходы могут классифицироваться по

различным признакам. Дадим характеристику

основных видов госрасходов (рис. 1).

В отношении экономических результатов государственные расходы делятся на производительные и непроизводительные. Производительные – это те расходы, которые или увеличивают преимущественное достояние государства или укрепляют экономические основы частного хозяйства.Непроизводительные расходы – это те, которые не дают ни одного из этих результатов, но не являются бесполезными.

По характеру потребностей расходы делятся на обыкновенные и чрезвычайные. Обыкновенные – отвечают постоянным потребностям государства и возобновляются с каждым финансовым годом. Чрезвычайные – обусловлены случайными и изменчивыми потребностями. Обыкновенные расходы покрываются обыкновенными доходами (налогами, пошлинами и пр.), а чрезвычайные – посредством чрезвычайных поступлений (продажа государственного имущества или заключение займа).

В самом общем виде расходы государства могут быть разделены на две большие группы:

-

расходы, обусловленные внутренними проблемами;

-

расходы, связанные с внешними функциями государства.

Основную часть расходов составляет первая группа. Лишь в случае войны или внешнеэкономической экспансии доля второй группы может возрасти.

По целевому назначению расходы государства подразделяются на три группы: текущие расходы (бюджет текущего потребления), капитальные (бюджет развития) и расходы, связанные с образованием и обслуживанием страховых и резервных фондов. Каждая группа расходов утверждается отдельно.

Текущие расходы связаны с обеспечением функционирования бюджетных организаций и включают: текущие затраты на содержание органов государственной власти и управления, правоохранительных органов, на оборону, науку, предоставление социальных и коммунальных услуг, услуг народному хозяйству, выплату процентов по государственному долгу – внутреннему и внешнему, бюджетные ссуды на текущие нужды и др.

Капитальные расходы включают в себя затраты на новое строительство и развитие действующих объектов государственной и муниципальной собственности в плане их расширения, реконструкции, технического перевооружения, т. е. с финансовыми вложениями в основной капитал и прирост материальных оборотных средств.

По общественному назначению расходы государства могут быть поделены на следующие группы:

-

Расходы на социальные цели.

-

Внешнеэкономические расходы.

-

Экономические расходы, или расходы по вмешательству в экономику.

-

Расходы на оборону страны, военные расходы.

-

Расходы на управление.

-

Расходы по обслуживанию государственного долга.

Кратко рассмотрим каждую из них.

Расходы на социальные цели. Бюджетные ресурсы направляются не только на финансирование сферы материального производства, но также в непроизводственную сферу: образование, здравоохранение, культуру и т. д. Финансирование предприятий и учреждений социально-культурного назначения осуществляется за счет бюджетных и внебюджетных фондов. Расходы бюджета, обусловленные реализацией социальной политики государства, имеют огромное значение. Они позволяют государству развивать систему народного образования, финансировать культуру. Удовлетворять потребности граждан в медицинском обслуживании. Повышать уровень их социального обеспечения, осуществлять социальную защиту. Расходы бюджета на социально-культурные мероприятия имеют не только социальное, но и экономическое значение, т. к. представляют важнейшую часть затрат на воспроизводство рабочей силы и служат для повышения материального и культурного уровня жизни народа. Расходы на социальные нужды – это самый крупный вид расходов. К таким расходам относятся расходы на здравоохранение, просвещение, социальное обеспечение, социальное страхование. Социальное обеспечение охватывает и неработающих и не могущих работать постоянно или временно по состоянию здоровья. Основная часть расходов социального характера финансируется за счёт бюджетных и внебюджетных фондов. В последние годы существенно возрастает роль местных финансов в покрытии расходов по расширению и совершенствованию социально-бытовой инфраструктуры, содержанию учреждений просвещения и здравоохранения. Расходы имеют тенденцию к постоянному росту в виду развития научно-технического прогресса и роста роли профсоюзов. За счёт социальных расходов государства финансируются мероприятия, обеспечивающие воспроизводство рабочей силы, квалификацию работников, выплачиваются пособия по безработице и т. п.

Экономические расходы – имеют важное народно-хозяйственное значение: они способствуют структурной перестройке общественного производства, наращиванию научно-технического потенциала, модернизации предприятий и техническому переоснащению всех отраслей народного хозяйства. Важное место принадлежит инвестициям. Они расходуются на финансирование отраслей инфраструктуры (транспорт, связь, дороги, мелиорацию), которые требуют огромных капиталовложений, поскольку низко рентабельны; финансирование новых прогрессивных отраслей, таких как атомная, космическая и т. д.; финансирование убыточных отраслей – угольно-добывающих, сельского хозяйства, научно-исследовательских работ, особенно фундаментальных исследований, требующих крупного сосредоточения финансов.

Расходы на оборону страны (военные расходы) относятся к важнейшим государственным расходам. В их состав всегда включаются такие основные группы расходов: на содержание личного состава, вооружение, материально-техническое оснащение; на строительство военных объектов, на военные исследования и разработки; на пенсионное обеспечение военнослужащих и членов их семей; на подготовку кадров; на создание запасов и ресурсов на случай войны и др. Это – прямые военные расходы. Существуют косвенные военные расходы, т. е. расходы на ликвидацию последствий войны и милитаризации, пенсии и пособия участникам войны, на восстановление разрушенного хозяйства, затраты на перевод экономики на мирные рельсы. Скрытые военные расходы включают в себя исследовательские расходы, расходы на подготовку к мобилизационным мероприятиям, по подготовке населения на случай ведения войны. При формировании военного бюджета следует учитывать его безвозвратный и непроизводительный характер. Лишь часть затрат, а именно затраты на военные исследования и разработки, могут косвенно принести экономический эффект. Доходы государства, получаемые от реализации третьим странам военной техники и технологий, не сокращают военных расходов, поскольку предприятия, производящие вооружение, как правило, не относятся к военному ведомству, однако составляют значительную часть доходов бюджета.

Расходы на управление – сюда входят расходы на содержание законодательных органов, правительства, местных органов власти и управления, милиции, органов судопроизводства и прокуратуры.

Внешнеэкономические расходы связаны с тем, что государство тем или иным способом помогает производителю пробиться на рынок. Это – прямые субсидии компаниям из бюджета (субсидируют некоторые виды товаров, в частности, имеющих важное значение для военно-промышленного комплекса), освобождение экспортёров от налогов, предоставление кредита экспортёру или импортёру на льготных условиях, страхование экспорта и т. п. В эту группу можно отнести и затраты государства на реализацию различных международных договоров, культурных, научных и других связей.

Среди расходов федерального бюджета России особое место занимают затраты по текущему обслуживанию государственного внутреннего и внешнего долга. Данный вид затрат зачастую включается в состав внешнеэкономических расходов. Государственный долг возникает при использовании государственного кредита для покрытия бюджетного дефицита. Его появление связано с превышением бюджетных расходов над его доходами, т. е. государство становится заёмщиком финансовых средств или у населения, банков и предприятий, и в этом случае возникает внутренний государственный долг, или у другого государства или международных финансовых организаций, когда возникает внешний государственный долг. Формами привлечения заёмных средств для финансирования расходов бюджета могут быть выпуск и размещение государственных обязательств и различные займы (Центрального банка РФ, коммерческих банков, внебюджетных фондов и т. д.).

Государственные расходы по признаку участия в общественном воспроизводстве подразделяются на средства государства, направляемые на финансирование материального производства и непроизводственной сферы. Такое разграничение в направлении средств характеризует совокупную роль государства в регулировании экономического и социального развития общества.

По отраслевому признаку расходы группируются в материальном производстве по отраслям народного хозяйства: промышленность, сельское хозяйство, строительство, транспорт и т. д. В непроизводственной сфере выделяются расходы на социально-культурные мероприятия:

-

образование, здравоохранение, социальное обеспечение и социальное страхование, науку, искусство, культуру;

-

военные расходы и расходы на содержание органов государственной власти и управления.

Содержание и виды государственных доходов

4.1.1. Сущность государственных доходов

Государственные доходы – это система денежных отношений, которая связана с формированием финансовых ресурсов в распоряжении государства и государственных предприятий. Доходы служат финансовой базой деятельности государства. Следует различать понятия «государственные доходы» и «доходы государственного бюджета», которые не идентичны друг другу. В первом случае речь идет о более широкой группе отношений, т. к. в состав государственных доходов кроме доходов государственного бюджета включаются доходы государственных предприятий и средства государственных внебюджетных фондов.