ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.08.2021

Просмотров: 2276

Скачиваний: 174

СОДЕРЖАНИЕ

Пенсионный фонд Российской Федерации (ПФР)

Фонд социального страхования Российской Федерации (ФСС)

Фонд обязательного медицинского страхования (ФОМС)

Понятие и принципы организации государственных расходов

Содержание и виды государственных доходов

4.1.1. Сущность государственных доходов

4.1.2. Виды государственных доходов

Нефтегазовые доходы федерального бюджета

Сущность и содержание бюджетного процесса

Сущность и функции государственного кредита

Принципы и методы управления государственным долгом

Элементы налога и их характеристика

Система налогов и сборов РФ. Полномочия органов власти различных уровней в вопросах налогообложения

Субъекты налоговых отношений: их права и обязанности

Цели и задачи финансового контроля

13.2. Формы и методы финансового контроля

Финансовые ресурсы, аккумулируемые государством, называются централизованными и формируются за счет налоговых поступлений и неналоговых доходов, например доходов от внешнеэкономической деятельности, государственного имущества, таможенных сборов, платежей населения и т. д. Ресурсы, остающиеся в распоряжении государственных предприятий, называются децентрализованными и образуются из денежных доходов и накоплений самих предприятий.

Во всех странах независимо от их общественно-экономического устройства основным источником формирования государственных доходов выступает национальный доход, т. е. государственные доходы выражают отношения распределения и перераспределения национального дохода, которые осуществляются присущими государству финансовыми методами.

Объектом распределения на государственных предприятиях выступают прибыль и амортизация. В качестве объекта бюджетных отношений рассматриваются налоговые платежи, сборы, пошлины. Объектом государственных кредитных отношений являются временно свободные финансовые ресурсы юридических и физических лиц.

Если вновь созданной стоимости не хватает для покрытия финансовых нужд, например в период экономического кризиса, государство может обращаться к другому источнику – национальному богатству. Это означает реализацию отдельных видов государственной собственности: золотого запаса, государственных предприятий, других видов имущества.

Все источники доходов можно разделить на две группы – внутренние и внешние. К внутренним относятся национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для осуществления своих функций; к внешним – национальный доход другой страны, заимствованный в форме внешних займов, а в исключительных случаях – национальное богатство. Использование национального богатства как источника доходов для другой страны носит нередко характер финансового ограбления.

4.1.2. Виды государственных доходов

Основными методами перераспределения национального дохода с целью мобилизации государственных доходов являются налоги, займы и эмиссии. Соотношение между этими методами неодинаково в разные исторические периоды и определяется следующими факторами:

-

содержанием финансовой политики;

-

хозяйственной конъюнктурой;

-

конкретной экономической и социальной ситуацией;

-

степенью остроты социальных противоречий и др.

Центральное место в системе государственных доходов занимают налоги, выступающие главным инструментом перераспределения национального дохода и обеспечивающие мобилизацию значительной части финансовых ресурсов при формировании как бюджетных (около 90%), так и внебюджетных фондов.

Виды налоговых поступлений, механизм взимания каждого из них определяются в законодательном порядке и закрепляются за соответствующими органами государственного управления. Центральные правительства имеют в своем распоряжении наиболее крупные налоги, так, например, налог на прибыль корпораций, подоходный, основные косвенные налоги: НДС, акцизы, таможенные пошлины. Они направляются в государственный бюджет (для России – в федеральный) и обеспечивают функционирование центральных органов государственной власти и управления по осуществлению возложенных на них функций. За местными властями закрепляются менее крупные налоги, поступающие в местные бюджеты.

Вторым по своему финансовому значению методом мобилизации государственных доходов являются займы. В настоящее время все развитые государства обращаются к займам. Это связано со значительным увеличением бюджетного дефицита, возможным наличием разрыва между налоговыми поступлениями и бюджетными расходами. Все большее обращение к займам является результатом увеличения финансовой напряженности, испытываемой звеньями финансовой системы. Эта напряженность связана с высоким уровнем расходов, крупными платежами процентов по займам, необходимостью вмешательства государства в экономику. Выпуск займов образует государственный долг. Финансовой базой погашения займов выступают налоги.

Последним методом мобилизации государственных доходов служит бумажно-денежная и кредитная эмиссия. Если на финансовом рынке складывается неблагоприятная ситуация для выпуска новых займов, а налоговые и займовые поступления не обеспечивают покрытия растущих государственных расходов, то государство прибегает к эмиссии. Эмиссия кредитных денег, направленная на покрытие дефицита государственного бюджета, ведет к усилению инфляции, росту избыточной денежной массы.

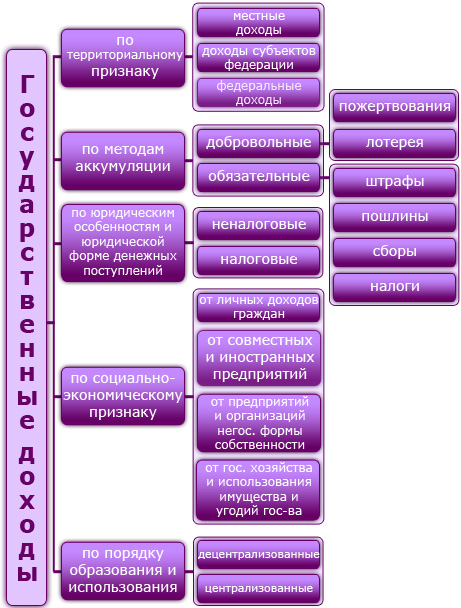

Дадим характеристику основных видов государственных доходов (рис. 1 ).

По порядку образования и использования выделяют централизованные и децентрализованные государственные доходы, характеристика которых была приведена выше.

В зависимости от юридических особенностей и юридической формы денежных поступлений среди доходов государства можно выделитьналоговые и неналоговые платежи и поступления. Налогам свойственны признаки обязательности и индивидуальной безвозмездности по форме. Более разнообразными по форме и методам взимания являются неналоговые платежи и поступления.

По методам аккумуляции среди доходов государства выделяются обязательные и добровольные платежи. Основная часть доходов поступает в распоряжение государства и местных органов самоуправления в обязательном порядке: это налоги, сборы, пошлины, штрафы разного рода и финансовые санкции. На добровольной основе в государственные и местные доходы привлекаются средства организаций и граждан путем проведения лотерей, займов, выпуска акций, использования пожертвований и т. д.

По территориальному уровню доходы подразделяются на:

-

федеральные;

-

доходы субъектов федерации;

-

местные доходы (городов, районов и входящих в них административно-территориальных образований).

Для стран с двухзвенной бюджетной системой выделяют:

-

государственные доходы;

-

местные доходы.

Возможны и другие классификации государственных доходов, однако они имеют гораздо меньшее распространение и служат для решения конкретных задач.

Нефтегазовые доходы федерального бюджета

На базе Стабфонда решено создать Резервный фонд, который будет задействован для покрытия бюджетного дефицита в случае значительного снижения цен на нефть. Размеры Резервного фонда должны быть на уровне 7-13,5 % ВВП — т. е. примерно такими же, как и у нынешнего Стабфонда, — около 2,7 трлн. руб. В случае, если цена нефти на мировом рынке рухнет ниже 30 долл. за баррель, этого запаса должно хватить на покрытие бюджетных издержек в течение трех лет.

Доходы сверх поступлений в Резервный фонд будут накапливаться в Фонде будущих поколений. Распечатать этот фонд планируется лишь после того, как будет использован Резервный фонд. Накопления Резервного фонда будут инвестироваться в высоконадежные, но низкодоходные инструменты, с тем чтобы в случае необходимости можно было быстро «вытащить эти средства». Это соответствует концепции формирования нынешнего Стабфонда.

К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты:

-

налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

-

вывозных таможенных пошлин на нефть сырую;

-

вывозных таможенных пошлин на газ природный;

-

вывозных таможенных пошлин на товары, выработанные из нефти.

Нефтегазовые доходы федерального бюджета используются для формирования Резервного фонда и Фонда национального благосостояния.

Федеральным законом о федеральном бюджете устанавливается нормативная величина Резервного фонда в абсолютном размере, определенном исходя из 10 % прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период.

Резервный фонд формируется за счет:

-

нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объем Резервного фонда не превышает его нормативной величины;

-

доходов от управления средствами Резервного фонда.

Федеральным законом о федеральном бюджете на очередной финансовый год и плановый период может быть предусмотрено использование средств Резервного фонда на досрочное погашение государственного внешнего долга Российской Федерации.

Фонд национального благосостояния

Фонд национального благосостояния представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации.

Федеральным законом о федеральном бюджете устанавливается объем средств федерального бюджета.

Фонд национального благосостояния формируется за счет:

-

нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденный на соответствующий финансовый год объем нефтегазового трансферта, в случае, если накопленный объем средств Резервного фонда достигает (превышает) его нормативную величину;

-

доходов от управления средствами Фонда национального благосостояния.

-

Содержание, участники и этапы бюджетного процесса

Сущность и содержание бюджетного процесса

Под бюджетным процессом понимается регламентированная и регулируемая процессуальными нормами бюджетного права деятельность органов государственной власти, органов местного самоуправления и всех участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов внебюджетных фондов, их утверждению, исполнению, а также по утверждению отчетов об их исполнении.

Правовую основу бюджетного процесса в Российской Федерации составляют положения Конституции, Бюджетного кодекса Российской Федерации и принятые в соответствии с ним нормативные правовые акты субъектов Российской Федерации и органов местного самоуправления.

Ключевыми задачами бюджетного процесса являются:

1) определение доходов бюджета по отдельным налогам и сборам, а также общего объема доходов в соответствии с прогнозами и целевыми программами социально-экономического развития;

2) установление расходов бюджета по целевому назначению, а также общего их объема, исходя из потребностей финансирования всех мероприятий, предусмотренных бюджетом;

3) осуществление бюджетного регулирования в целях сбалансированности бюджетов разного уровня;

4) осуществление контроля за финансовой деятельностью юридических и физических лиц при выполнении ими налоговых обязательств.

Бюджетный процесс охватывает отдельные стадии бюджетной деятельности – составление проекта бюджета, его рассмотрение и утверждение законодательными органами, исполнение бюджета; составление отчёта об исполнении бюджета и утверждение его парламентом. Продолжительность бюджетного процесса может составлять до двух и более лет в зависимости от длительности его составления и рассмотрения в законодательном органе, а вместе с утверждением отчёта – свыше трёх лет.

Работа по составлению проекта бюджета начинается за 12 – 18 месяцев до начала нового бюджетного года (во Франции – за 14 месяцев, в США – за 18 месяцев). Разработкой проекта бюджета занимаются Министерства финансов (казначейства), а в США – Административно-бюджетное управление при Президенте, на которое также возложен контроль за исполнением бюджета. Работа по составлению проекта бюджета начинается с подготовки Министерством финансов (в США – Административно-бюджетным управлением) директивных указаний руководителям министерств и ведомств с предложением представить к определённой дате расчёт сметы расходов и доходов.

Бюджетным годом или периодом называется время, протекающее между открытием и закрытием государственного счетоводства. В начале ХХ в. финансовый год совпадал с календарным во многих странах — во Франции, в Австро-Венгрии, Бельгии, Голландии, Люксембурге, Швеции, России, Финляндии и др. В конце ХХ в. существует различие дат начала финансового года. В США он начинается 1 октября и заканчивается 30.09 следующего календарного года, соответственно, в Швеции 1 июля – 30 июня, в Японии – 1 апреля – 31 марта. До сих пор сохраняет старую традицию только Россия, в которой начало финансового года совпадает с календарным.

Существует понятие «льготный срок» – время, предоставляемое для завершения финансирования отдельных объектов, закрытия финансовых счетов. Этот период колеблется по странам от одного до пяти месяцев. В течение этого времени правительство имеет право производить финансирование за счёт средств, предусмотренных по уже закончившемуся бюджетному году, не спрашивая новых разрешений. Бюджетный год с включением льготного срока образует счётный период, под которым понимается фактический период исполнения бюджета.

Участники бюджетного процесса

Организацию бюджетного процесса обеспечивает система органов, обладающих бюджетными полномочиями. Эта система включает:

1) финансовые органы;

2) органы денежно-кредитного регулирования (Банк России);

3) органы государственного (муниципального) финансового контроля (Счетная палата РФ, контрольные и финансовые органы исполнительной власти, контрольные органы законодательных (представительных) органов субъектов РФ и местного самоуправления).

Однако состав участников бюджетного процесса значительно шире. В соответствии с Бюджетным кодексом РФ участниками бюджетного процесса являются:

-

Президент Российской Федерации;

-

высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

-

законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее — законодательные (представительные) органы);

-

исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

-

Центральный банк Российской Федерации;

-

органы государственного (муниципального) финансового контроля;

-

органы управления государственными внебюджетными фондами;

-

главные распорядители (распорядители) бюджетных средств;

-

главные администраторы (администраторы) доходов бюджета;

-

главные администраторы (администраторы) источников финансирования дефицита бюджета;

-

получатели бюджетных средств.

Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов.