Файл: Сравнительный анализ эффективности валютного и процентного каналов трансмиссионного механизма денежнокредитной политики нбрк.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.11.2023

Просмотров: 208

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАБОТЫ ТРАНСМИССИОННОГО МЕХАНИЗМА ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Определение каналов трансмиссионного механизма денежно-кредитной политики

Рисунок 1 – Схема трансмиссионного механизма денежно-кредитной политики

ГЛАВА 2. МЕТОДИКА И ПРОГРАММА ИССЛЕДОВАНИЯ

ГЛАВА 3. НЕПОСРЕДСТВЕННЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Рисунок 2 – Актуальная схема ТМ ДКП НБРК в рамках инфляционного таргетирования [7]

График 1 – Индекс TONIA, Базовая ставка и коридор по базовой ставке в период 2021 по 2023 г.

График 2 – Индекс TONIA, ставки по депозитам юр. и физ. лиц в период 2015 по 2022 г.

График 2 – Дефлятор ВВП, Инфляция, Brent oil Price

График 2 – Реальный эффективный обменный курс тенге (2013=100)

Основные выводы по индексу РЭОК можно привести в виде таблицы (см. Таблицу 1):

Таблица 1 – Особенности поведение РЭОК

Моделирование обменного курса казахстанского тенге на обрабатывающую промышленность Казахстана

Рисунок 3 – Проверка данных на стационарность с помощью расширенного уравнения теста Дики-Фуллера

Рисунок 4 – Построение линейной регрессии для определения связей между переменными

Рисунок 5 – Построение VAR-модели

Рисунок 7 – Тест на критерий выбор порядка лага VAR-модели

Рисунок 8 – Ошибки (остатки) VAR-модели

Рисунок 9 – Корреляционная матрица ошибок

Рисунок 10 – Serial-тест остаточной последовательной корреляции VAR

Рисунок 11 – Stability plot of OLS-CUSUM test

Рисунок 12 – Импульсные отклик инфляции на шок от TONIA

Рисунок 13 – Накопленные отклики переменных на шоки TONIA

Рисунок 14 – Импульсные отклик инфляции на шок от РЭОК

Рисунок 15 – Накопленные отклики переменных на шоки РЭОК

Рисунок 14 – Разложение дисперсии ошибки прогнозов по модели VAR

В целях достижения поставленной цели исследования составлена следующая программа исследования:

-

Изучение монетарной политики и инструментов Национального Банка для достижения целей придерживаемой Республикой монетарной политики, согласно современным исследованиям. -

Обзор основных теоретических подходов в исследовании каналов передаточного механизма монетарной политики. Выбор теоретического метода исследования эффективности валютного и процентного каналов. -

Разработать подход к учету влияния макроэкономических переменных на волатильность инфляции в Казахстане, используя существующую экономическую литературу. -

Используя дескриптивный подход, определить макроэкономические переменные для определения влияния каналов. Разработка модели, описывающую эффект инструментов ДКП на уровень цен в Республике, так как стабильность цен является основной целью монетарной политики. -

Проведение проверки разработанной модели влияния. Сделать выводы о реакции инфляции в Казахстане на шоки от макроэкономических переменных на основе анализа импульсных функций отклика. -

Подведение итогов по результатам выполненных работ, выработка рекомендаций к денежно-кредитной политики центрального банка

ГЛАВА 3. НЕПОСРЕДСТВЕННЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

-

Основные аспекты функционирования валютного и процентного каналов ДКП в реалиях Казахстана.

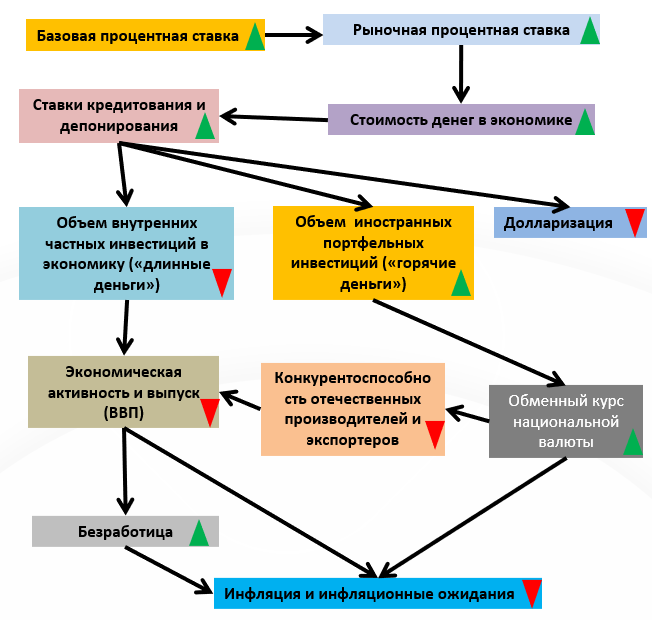

В настоящее время, согласно нижеприведенному рисунки (см. Рисунок 2), можно привести пример актуальной схемы ТМ для Республики Казахстан в режиме инфляционного таргетирования, так же ответить на вопрос влияния базовой ставки на ставки в экономике. Нужно отметить то, что каналы передаточного механизма монетарной политики очень сильно связаны между собой и влияние от их применение передается на показатели по другим каналам:

Рисунок 2 – Актуальная схема ТМ ДКП НБРК в рамках инфляционного таргетирования [7]

* Повышение базовой ставки приводит к росту реальной ставки и издержек привлечения финансовых ресурсов в экономику в целом. Также, эмпирически можно привести в пример уравнение согласно каналам придаточного механизма:

Базовая ставка и TONIA (Tenge OverNight Index Average)

Базовая ставка является основным инструментом ДКП Национального Банка Республики Казахстан, которая позволяет регулировать номинальные процентные ставки на денежном рынке. Устанавливая уровень базовой ставки, Национальный Банк, как регулятор, определяет целевое значение таргетируемой краткосрочной ставки денежного рынка для достижения цели по обеспечению стабильности цен в среднесрочном периоде.

Регулятор определяет базовую ставку на таком уровне, который, по его оценке, позволит достичь целевого ориентира по инфляции в среднесрочном периоде. Таргетируемой краткосрочной ставкой денежного рынка является индекс TONIA (Tenge OverNight Index Average), т. е. средневзвешенная процентная ставка по сделкам открытия репо сроком на один рабочий день, заключенным в секторе автоматического РЕПО на Казахстанской фондовой бирже (см. График 1).

Направление проводимой денежно-кредитной политики регулятора определяет изменение базовой ставки. Снижение базовой ставки будет

способствовать понижению стоимости тенговых средств, а повышение - наоборот. Таким образом, изменяя уровень базовой ставки, НБ РК управляет стоимостью тенговых средств в экономике[21].

График 1 – Индекс TONIA, Базовая ставка и коридор по базовой ставке в период 2021 по 2023 г.

Примечание: Составлено автором на основе данных НБРК

Посмотрев на график, можно заметить, что взаимосвязь между базовой ставкой и ставкой TONIA присутствует. Хоть и базовая ставка не является ставкой по операциям НБРК, но она определяет направление рынка в целом. А коридор базовой ставки гарантирует инструменты по привлечению средств и их размещению для участников финансового рынка.

Также стоит заметить, что ставка TONIA за наблюдаемый период не выходила за рамки коридора, но имеет сильную волатильность внутри коридора. Некоторые эксперты считают, что, волатильность ставки по операциям регулятора даже внутри коридора должно иметь волатильность максимально приближенные к самой базовой ставке, а не максимально определенному регулятором коридору, что будет говорит о максимальном эффективности фондового рынка в стране.

График 2 – Индекс TONIA, ставки по депозитам юр. и физ. лиц в период 2015 по 2022 г.

Примечание: Составлено автором на основе данных НБРК

При рассматривании ставки TONIA и ставки по вкладам для физических и юридических лиц мы заметили большую корреляцию между ставками в краткосрочном периоде (см. График 2.). Не маловажным фактор можно отметить, снижение уровня долларизации: в последние годы, с повышением базовой ставки и соответственно ставок по депозитам, привлекательность нац. валюты заметно выросло. Согласно официальным данным, уровень долларизации в 2020 году 43,1%, в 2021 году 36,1%, в 2022 году 35,4%. Но если мы посмотрим на кредитную часть, для Казахстана теоретическое объяснение работы базовой ставки не работает корректно.

К примеру, можем 2022 год. Учитывая тенденции роста базовой ставки и, следовательно, реальных ставок по кредитам, объем кредитов в экономике Казахстана выросло на 21,7% и на январь 2023 года составил 28,9 трлн тенге. Учитывая ставки вознаграждения по кредитам БВУ в среднем от 20% в национальной валюте 2022 году (учитывается льготные программы) объем кредитов в тенге увеличился на 25% до 26,3 трлн тенге по сравнению с 2021 годом. Это связано большим количеством льготных условий кредитования, как и для юридических, так и для физических лиц. Ипотечный рынок более чем на 70% зависит от государственных вливаний. Это касается и кредитов на строительство жилищных объектов и приобретение жилья.

Можно сказать, что правительство вынуждено кредитовать экономику по более привлекательным ставкам для нивелирования негативного влияния высоких процентных ставок. Недостаточно высокая эффективность использования выделяемых государственных средств и непрозрачность, отсутствие механизмов оценки и мониторинга эффективности компаний, которые получают гос-фондирование является общими характерными свойствами такого дуалистического кредитования экономики страны. Одной из основных причин этого, является огромный дисбаланс в финансовой системе экономики страны, государство вынуждено использовать Банковский канал кредитования экономики, который составляет 85,6% в 2022 году, из-за отсутствия развитого фондового рынка.

Влияние эффективности валютного канала на цены в Казахстане обуславливается прежде всего с структурой экономики Республики Казахстан. Преобладание большого эффекта переноса обменного курса на цены, можно обуславливать высокой импортоемкостью внутреннего рынка, высоким уровнем долларизации экономики , которые мы отмечали выше и импортных товаров в структуре потребления и зависимости от мировых цен на сырье.

Необходимость описания немонетарных факторов, можно подробно рассмотреть в следующем графике (см. График 3). Дефлятор как статистический ценовой индекс показывает нам что, изменения в ценах в структуре ВВП тесно связан с мировыми цена на нефть марки BRENT, что может еще больше выделить нам влияние как немонетарных, так и влияние валютного канала передаточного механизма на инфляцию в Казахстане.

График 2 – Дефлятор ВВП, Инфляция, Brent oil Price

Примечание: Составлено автором на основе данных БНС, НБРК

График 2 – Реальный эффективный обменный курс тенге (2013=100)

Примечание: Составлено автором на основе данных НБРК

Основные выводы по индексу РЭОК можно привести в виде таблицы (см. Таблицу 1):

| Показатель | Изменение переменной | Поведение РЭОК | Изменение конкурентоспособности казахстанских товаров | Примечание (при прочих равных условиях) |

| Обменный курс | ↑ номинальное укрепление | ↑ реальное укрепление | ↓ ухудшение конкурентоспособности | Иностранные товары становятся относительно дешевле, казахстанские товары становятся относительно дороже. |

| Обменный курс | ↓ номинальное обесценение | ↓ реальное обесценение | ↑ улучшение конкурентоспособности | Иностранные товары становятся относительно дороже, казахстанские товары становятся относительно дешевле. |

| Уровень цен в РК (выраженный в тенге) | ↑ | ↑ реальное укрепление | ↓ ухудшение конкурентоспособности | Иностранные товары становятся относительно дешевле, казахстанские товары становятся относительно дороже. |

| Уровень цен в РК (выраженный в тенге) | ↓ | ↓ реальное обесценение | ↑ улучшение конкурентоспособности | Иностранные товары становятся относительно дороже, казахстанские товары становятся относительно дешевле. |

| Уровень цен в зарубежной стране (выраженный в ее собственной валюте) | ↑ | ↓ реальное обесценение | ↑ улучшение конкурентоспособности | Иностранные товары становятся относительно дороже, казахстанские товары становятся относительно дешевле |

| Уровень цен в зарубежной стране (выраженный в ее собственной валюте) | ↓ | ↑ реальное укрепление | ↓ ухудшение конкурентоспособности | Иностранные товары становятся относительно дешевле, казахстанские товары становятся относительно дороже. |