Файл: Сравнительный анализ эффективности валютного и процентного каналов трансмиссионного механизма денежнокредитной политики нбрк.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.11.2023

Просмотров: 209

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАБОТЫ ТРАНСМИССИОННОГО МЕХАНИЗМА ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Определение каналов трансмиссионного механизма денежно-кредитной политики

Рисунок 1 – Схема трансмиссионного механизма денежно-кредитной политики

ГЛАВА 2. МЕТОДИКА И ПРОГРАММА ИССЛЕДОВАНИЯ

ГЛАВА 3. НЕПОСРЕДСТВЕННЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Рисунок 2 – Актуальная схема ТМ ДКП НБРК в рамках инфляционного таргетирования [7]

График 1 – Индекс TONIA, Базовая ставка и коридор по базовой ставке в период 2021 по 2023 г.

График 2 – Индекс TONIA, ставки по депозитам юр. и физ. лиц в период 2015 по 2022 г.

График 2 – Дефлятор ВВП, Инфляция, Brent oil Price

График 2 – Реальный эффективный обменный курс тенге (2013=100)

Основные выводы по индексу РЭОК можно привести в виде таблицы (см. Таблицу 1):

Таблица 1 – Особенности поведение РЭОК

Моделирование обменного курса казахстанского тенге на обрабатывающую промышленность Казахстана

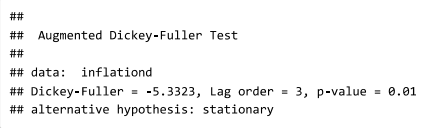

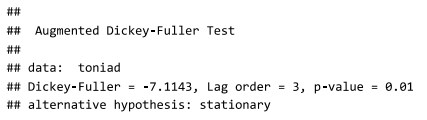

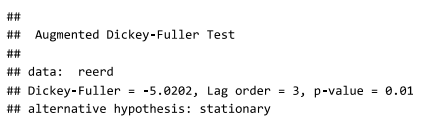

Рисунок 3 – Проверка данных на стационарность с помощью расширенного уравнения теста Дики-Фуллера

Рисунок 4 – Построение линейной регрессии для определения связей между переменными

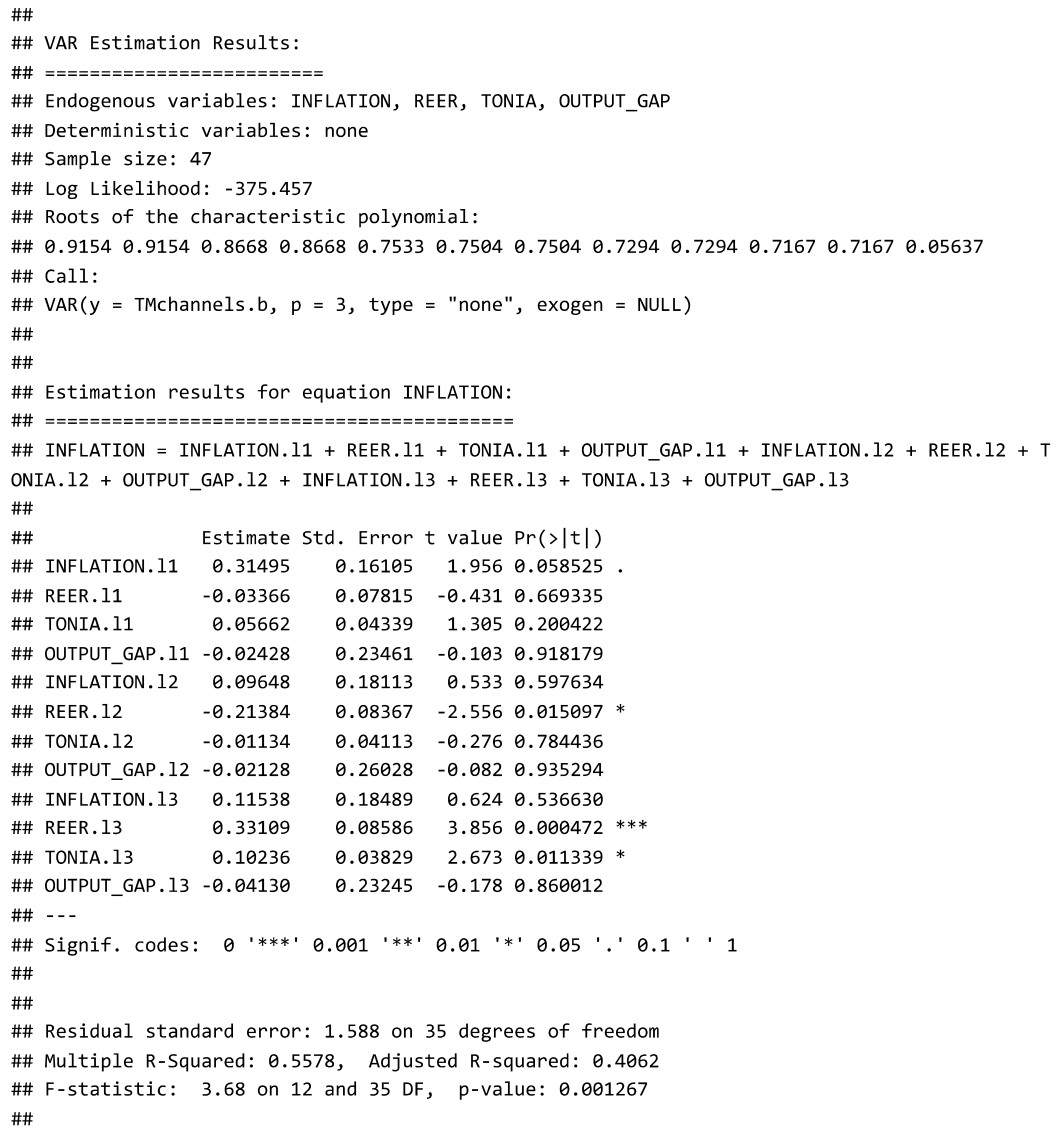

Рисунок 5 – Построение VAR-модели

Рисунок 7 – Тест на критерий выбор порядка лага VAR-модели

Рисунок 8 – Ошибки (остатки) VAR-модели

Рисунок 9 – Корреляционная матрица ошибок

Рисунок 10 – Serial-тест остаточной последовательной корреляции VAR

Рисунок 11 – Stability plot of OLS-CUSUM test

Рисунок 12 – Импульсные отклик инфляции на шок от TONIA

Рисунок 13 – Накопленные отклики переменных на шоки TONIA

Рисунок 14 – Импульсные отклик инфляции на шок от РЭОК

Рисунок 15 – Накопленные отклики переменных на шоки РЭОК

Рисунок 14 – Разложение дисперсии ошибки прогнозов по модели VAR

Таблица 1 – Особенности поведение РЭОК

Примечание: Составлено автором

Можно утвердить, что РЭОК является основным показателем динамики внешней торговли (импорт и экспорт) отражаемых в платежном балансе, фиксирует флуктуации внешней стоимости валюты, что крайне важно в исследовании эффективности влияния валютного канала на инфляцию.

- 1 ... 5 6 7 8 9 10 11 12 13

Моделирование обменного курса казахстанского тенге на обрабатывающую промышленность Казахстана

Для оценки эффективности процентного и валютного каналов трансмиссии НБРК была использована векторная авторегрессионная модель. Исследуемый период охватывает с начала 2010 года по конец 2022 года. Выборка данных была ограничена 2010 годом, так как с изменением БНС данные по дефлятору были ограничены. Данные использовались квартальные.

-

Описание данных

Для построения авторегрессионной модели использовались нижеследующие переменные:

Эндогенные переменные:

-

Индекспотребительских цен (инфляция), выраженный в процентных изменениях показателей отчетного месяца в сравнении с показателями аналогичного месяца предыдущего года. Данная переменная включена в модель, так как является основной исследуемой переменной. Информационная база – статистические данные, представленные на сайте официальном сайте НБРК. -

Индексреальногоэффективногообменногокурса, с базисным 2013 годом. Данная переменная включена в модель, так как является макроэкономическим показателем влияния валютного канала, фиксирует изменения внешней стоимости валюты и обычно используется в макроэкономических исследованиях динамики обменного курса и инфляции. Информационная база – статистические данные, представленные на официальном сайте НБРК. -

Индекс TONIA (TengeOverNightIndexAverage), выраженный в процентах является средневзвешенной процентной ставкой по сделкам открытого РЕПО сроком на 1 рабочий день, заключенным на бирже в секторе автоматичского РЕПО по государственным бумагам (ГЦБ). Данная переменная включена в модель, так как является макроэкономическим показателем влияния процентного канала, волатильный показатель основного инструмента НБРК. Информационная база – статистические данные, представленные на сайте официальном сайте KASE. -

Разрыв Выпуска ВВП (OutputGAP), выраженный в процентах является показателем отклонения реализовавонного валового внутреннего продукта от произвдственного потенциала. Была рассчитана автором согласно методологии НБРК посредством данных по ВВП на конечное потребление, дефлятора ВВП на конечное потребление и Реального ВВП. Данная переменная включена в модель как показатель экономической ситуации, так как играет роль в ориентации политики ключевой ставки НБРК. Информационная база – статистические данные, представленные на сайте официальном сайте БНС.

Временной ряд и VAR-модель смоделированный в *R (язык програмирования) в Приложении 1.

Условные обозначения названий переменных, используемых в модели представлены следующим образом:

| REER | – | Индекс реального эффективного обменного курса; |

| D(REER) | – | Значение первой разницы индекса реального эффективного обменного курса; |

| CPI INFLATION | – | Индекс потребительских цен;

|

| D(INFLATION) | – | Значение первой разринцы индекса потребительских цен, очищенного от сезонных факторов; |

| TONIA | – | Индекс TONIA (Tenge OverNight Index Average); |

| D(TONIA) | – | Значение второй разницы индекса TONIA (Tenge OverNight Index Average); |

| Outp_G | – | Разрыв Выпуска ВВП; |

| D(Outp_G) | – | Значение первой разницы Разрыв Выпуска ВВП. |

- 1 ... 5 6 7 8 9 10 11 12 13

Построение и анализ модели

Перед построением VAR-модели, входные данные были проверены на сезонность и стационарность.

Таким образом, данные индексу потребительских цен были сглажены с помощью фильтра Хендерсона (X-12) для очищения от сезонных факторов.

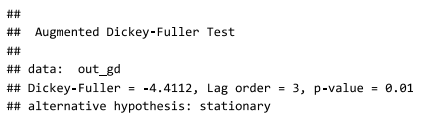

Проверка данных на стационарность с помощью расширенного уравнения теста Дики-Фуллера показала, что данные которые используемые в модели стационарны (Рисунок 3).

Рисунок 3 – Проверка данных на стационарность с помощью расширенного уравнения теста Дики-Фуллера

Примечание:РеализовановRstudio

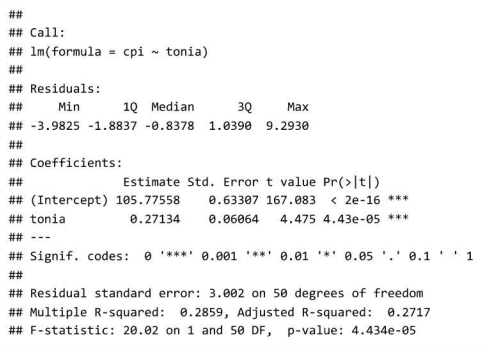

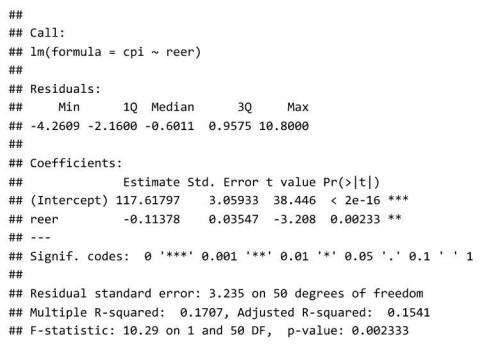

Для дальнейшего анализа данных и включения их в модель векторной авторегрессии значения мы проводим линейную регрессию чтобы понять, есть ли связь между основными переменными. Влияние изменение ставки и обменного курса на инфляцию.

Таким образом с начало строим линейную регрессию, где инфляция в роли зависимой переменной(Смотреть Рисунок 4):

Мы можем заметить что влияние разных каналов сказываются на стабильности цен по разному и они обе очень значимы:

– влияние изменений процентной ставки влияет на инфляции в положительном ключе, увелечение ставки приводит к увелечению индекса инфляции;

– влияние изменений в обменном курсе влияет на инфляцию в отрицательном ключе

, увеличение РЭОК проводит к понижению инфляции.

Рисунок 4 – Построение линейной регрессии для определения связей между переменными

Примечание:РеализовановRstudio

Таким образом, в модели использованы следующие переменные:

Эндогенные:D(INFLATION),D(TONIA),D(REER),D(Outp_G)

Получившаяся модель выглядит следующим образом: