Файл: Сравнительный анализ эффективности валютного и процентного каналов трансмиссионного механизма денежнокредитной политики нбрк.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.11.2023

Просмотров: 207

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАБОТЫ ТРАНСМИССИОННОГО МЕХАНИЗМА ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Определение каналов трансмиссионного механизма денежно-кредитной политики

Рисунок 1 – Схема трансмиссионного механизма денежно-кредитной политики

ГЛАВА 2. МЕТОДИКА И ПРОГРАММА ИССЛЕДОВАНИЯ

ГЛАВА 3. НЕПОСРЕДСТВЕННЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Рисунок 2 – Актуальная схема ТМ ДКП НБРК в рамках инфляционного таргетирования [7]

График 1 – Индекс TONIA, Базовая ставка и коридор по базовой ставке в период 2021 по 2023 г.

График 2 – Индекс TONIA, ставки по депозитам юр. и физ. лиц в период 2015 по 2022 г.

График 2 – Дефлятор ВВП, Инфляция, Brent oil Price

График 2 – Реальный эффективный обменный курс тенге (2013=100)

Основные выводы по индексу РЭОК можно привести в виде таблицы (см. Таблицу 1):

Таблица 1 – Особенности поведение РЭОК

Моделирование обменного курса казахстанского тенге на обрабатывающую промышленность Казахстана

Рисунок 3 – Проверка данных на стационарность с помощью расширенного уравнения теста Дики-Фуллера

Рисунок 4 – Построение линейной регрессии для определения связей между переменными

Рисунок 5 – Построение VAR-модели

Рисунок 7 – Тест на критерий выбор порядка лага VAR-модели

Рисунок 8 – Ошибки (остатки) VAR-модели

Рисунок 9 – Корреляционная матрица ошибок

Рисунок 10 – Serial-тест остаточной последовательной корреляции VAR

Рисунок 11 – Stability plot of OLS-CUSUM test

Рисунок 12 – Импульсные отклик инфляции на шок от TONIA

Рисунок 13 – Накопленные отклики переменных на шоки TONIA

Рисунок 14 – Импульсные отклик инфляции на шок от РЭОК

Рисунок 15 – Накопленные отклики переменных на шоки РЭОК

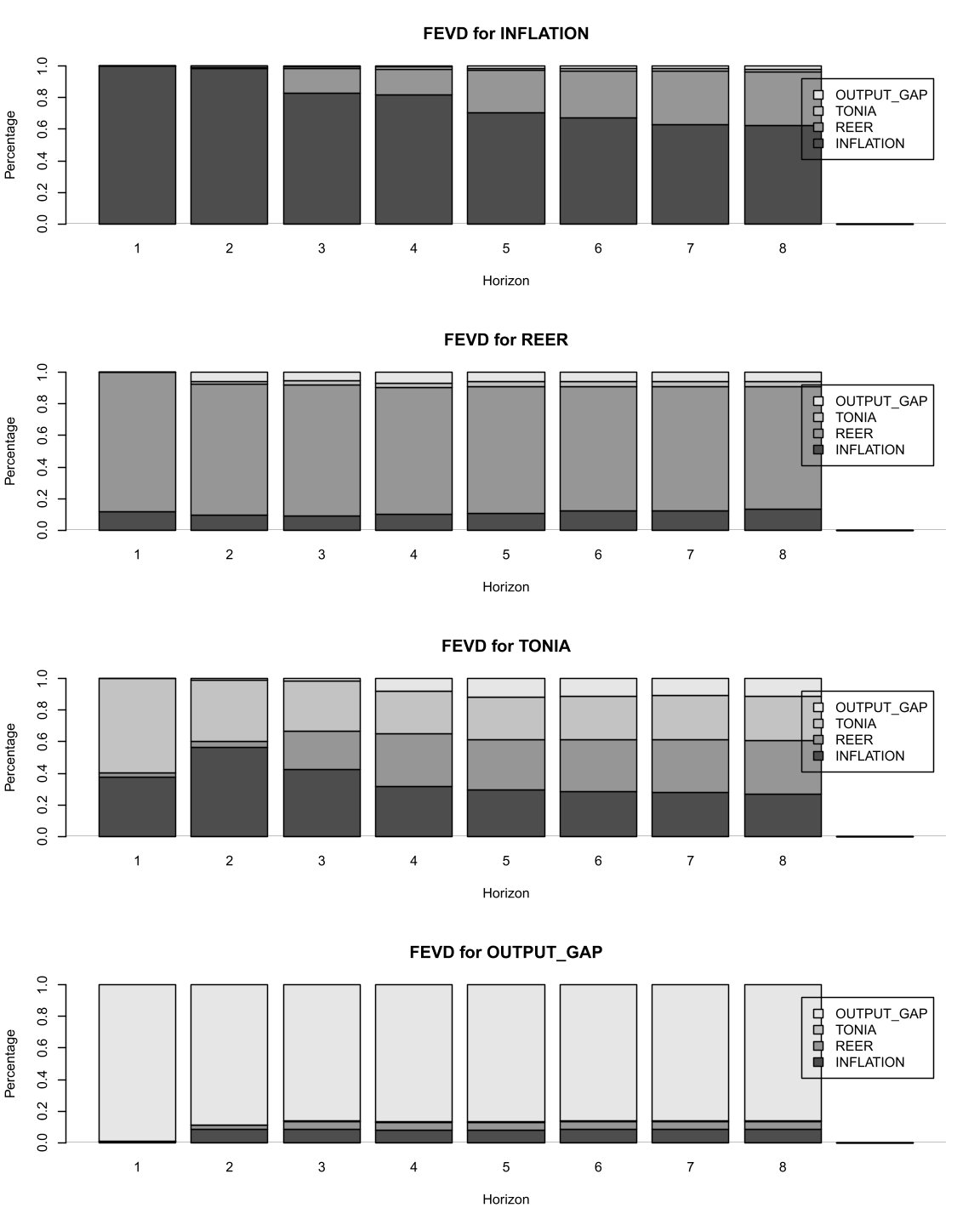

Рисунок 14 – Разложение дисперсии ошибки прогнозов по модели VAR

Рисунок 11 – Stability plot of OLS-CUSUM test

Примечание:РеализовановRstudio

Таким образом, исходя из результатов выше произведенных тестов, можно сказать, что модель получилась качественной, модель хорошо согласуется с выбранными данными, автокорреляция отсутствует.

Если описать по данной модели зависимость индекса инфляции от имеющихся в модели остальных переменных, то исходя из показателей R-квадрат (0,52) и Adj. R-Squared (0,40), можно сделать вывод, что взятые переменные на более чем 40 % объясняют зависимую переменную, а остальное это неучтенные факторы.

-

Анализ импульсных откликов процентного и валютного каналов передаточного механизма ДКП

Импульсные отклики на шоки, представляют собой инструмент анализа влияния изменений одних переменных на отклик других переменных. В данной части работы будет дана оценка шока изменения процентной ставки и валютного курса на отклик инфляции.

Наиболее важным этапом исследования являлось определение краткосрочной чувствительности инфляции к изменениям ставки TONIA и индекса РЭОК и посредством этого определить эффективность каналов (Комбинорованная таблица откликов в Приложении 2).

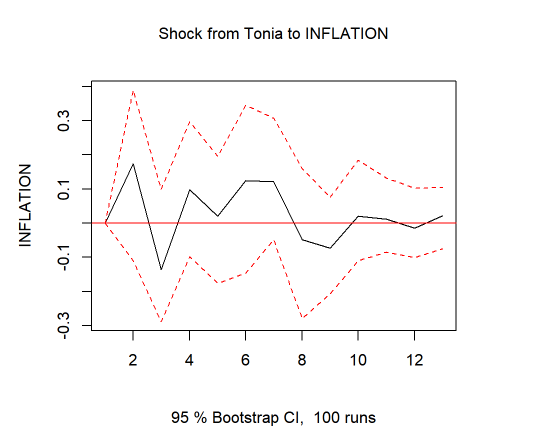

Для начала рассмотрим реакцию изменение инфляции в Казахстане на шокTONIA (то есть изменение базовой ставки, которая напрямую влияет на индекс TONIA) в доверительном интервале 95% (см. Рисунок 12).

Рисунок 12 – Импульсные отклик инфляции на шок от TONIA

Примечание:РеализовановRstudio

По рисунку можно увидеть, что на протяжении 12 кварталов доверительные интервалы находятся на разных плоскостях. Свидетельствуя о том, что показатель инфляции неэластичен к изменениям процентной ставки TONIA. Теоретически, рост ставки TONIA должно приводить к росту ставок по кредитам и депозитам, что в свою очередь способствует росту покупательской способности накопителей и сокращению покупательской способности заемщиков. Так как, накопители тратят сбережения в меньшей степени чем заемщики, совокупные расходы на конечное потребление при росте рыночной ставки сокращаются.

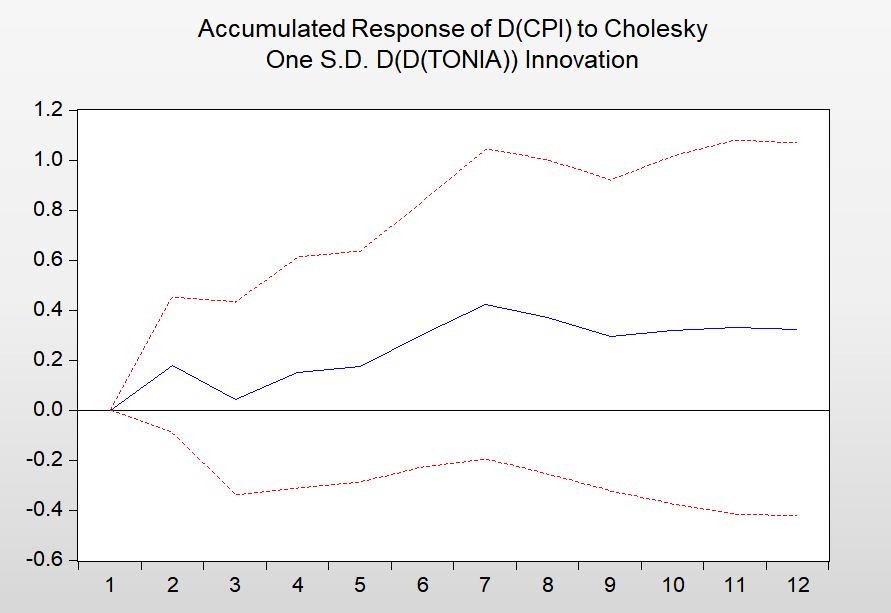

Если рассмотреть накопленные отклики инфляции на шоки от TONIA (cм. Рисунок 13), которая определяется как отношение кумулятивного импульсного отклика инфляции на шок ставки TONIA мы можем видеть аналогичную ситуацию.

Рисунок 13 – Накопленные отклики переменных на шоки TONIA

Примечание:РеализовановEviews

Мы видим, повышение базовой ставки приводит к увеличению инфляцию в краткосрочном периоде с малым эффектом. Операции на финансовом рынке становится дороже и это ведет к реакции инфляции, но немонетарный фактор, согласно нашей экономике, очень значим. В Казахстане действие этого механизма очень мала и причиной этого можно назвать недостаточное развитость банковского кредитования, высокие инфляционные ожидания и низкий уровень доверия к сектору БВУ.

То есть, влияние процентного канала на стоимость краткосрочного фондирования или денежнго рынка эффективна с точки зрения скорости передачи изменений базовой ставки НБРК на этот самый рынок. Однако влияние процентного канала передаточного механизма на стоимость среднесрочного и долгосрочного фондирования экономики, которая напрямую отражается в инфляции, не наблюдается.

Высокая процентная ставка, которая спровоцировано воздействием внешних шоков, тормозит развитие экономики в стране путем отталкивания потенциальных заемщиков. Она также, стимулирует БВУ и инвестиционные компании вкладывать капитал в краткосрочные инструменты Национального Банка, нежели инвестировать в долгосрочные ГЦБ или кредитование реального сектора экономики страны. Также, немаловажным фактором является распределение ресурсов по льготным процентным ставкам. Это сказывается на эффективности функционирования процентного канала НБРК.

Таким образом, исходя из полученных результатов анализа шоков ставки TONIA и импульсных откликов на инфляцию можно сделать следующую интерпретацию:

При 1% шоке ставки TONIA, инфляция в Казахстане изменится на 0,18 п.п. в краткосрочном периоде (6 месяцев). В среднесрочном периоде (24

месяца) значительных изменений не наблюдается.

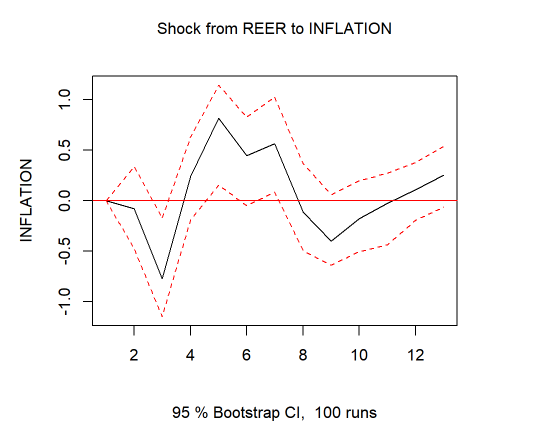

Далее, рассмотрим реакцию изменение инфляции в Казахстане на шок от индекса РЭОК в доверительном интервале 95% (см. Рисунок 14).

Рисунок 14 – Импульсные отклик инфляции на шок от РЭОК

Примечание:РеализовановRstudio

По рисунку можно увидеть, что на протяжении 12 кварталов доверительные интервалы находятся на разных плоскостях, свидетельствуя о том, что показатель инфляции эластичен к изменениям индекса РЭОК. Если рассмотреть данный вопрос в эмпирическом ключе, в государствах где характерно высокий уровень долларизации и недостаточно развиты финансовые рынки основным каналом передаточного механизма часто является валютный канал. Результаты показывают, что больше эффективности на оказание влияния на инфляции оказывает валютный канал, чем канал процентных ставок.

Фиксированный обменный курс до 2015 года, кроме того большинство конечных товаров в Казахстане являются импортными, из этого следует, что удельный вес импорта в формировании цен является значительным. Эффект переноса обменного курса на инфляцию в стране выше и сохраняется в долгосроке, что снижает эффективность проводимой монетарной политики. Фундаментальные детерминанты влияния данного канала связано с немонетарным фактором.

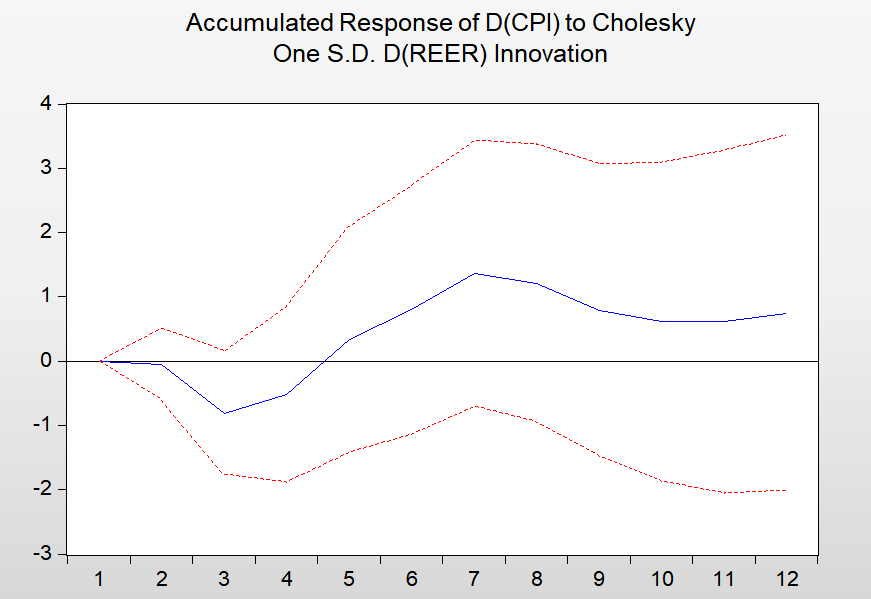

Если рассмотреть накопленные отклики инфляции на шоки от РЭОК (cм. Рисунок 15), которая определяется как отношение кумулятивного импульсного отклика инфляции на шок от индекса РЭОК, мы можем видеть аналогичную ситуацию.

Рисунок 15 – Накопленные отклики переменных на шоки РЭОК

Примечание:РеализовановEviews

Исторически складывается, что девальвация или укрепление тенге приводит к повышенной инфляции. В современных условиях, при влиянии негативных внешних факторов на обменный курс тенге, это может быть понижение цен на сырье, понижение курса рубля, ограничение на ведение внешнеторговых отношений, роль валютного канала в трансмиссионном механизме растет, потребительские цены на импортные товары растут. При одномоментном шоке влияния

данного канала идет повышение базовой ставки, которая обеспечивает привлекательность национальной валюты в ущерб нормализации и стабилизации рыночных процентов. Данное явление сильно замедляет экономику, стоимость денег в экономике растет, правительство начинает занимать деньги по более высоким ставкам на внутреннем рынке.

Можно сказать что, положительный эффект валютного канала на снижения инфляции будет краткосрочным (6-8 месяцев), далее влияние канала будет выражатся в отрицательном ключе и эффект переноса будет длительным.

Таким образом, исходя из полученных результатов анализа шоков индекса РЭОК и импульсных откликов на инфляцию можно сделать следующую интерпретацию:

Канал обменного курса показывает ярко выраженный эффект переноса на цены в Казахстане. При 1% шоке индекса РЭОК, инфляция в Казахстане изменится на -0,81 п.п. в краткосрочном периоде (6 месяцев) и 1,35 п.п. среднесрочном периоде (24 месяца).

Как дополнительный критерий при формировании выводов может послужить разложение дисперсии ошибки прогноза (см. Рисунок 16). Опять же, мы можем проследить развитие шоков в нашей системе до объяснения дисперсии ошибок прогноза всех переменных в системе. Как и в импульсных откликах, мы также можем указать количество периодов вперед. В этом случае давайте просто сосредоточимся на инфляции. В окне ясно видно, что ошибка прогноза инфляции (столбец 1) на коротких горизонтах обусловлена самой собой. Это так, потому что инфляция была помещена первой, и никакие другие шоки не влияют на нее одновременно. На более длительных горизонтах, скажем, где-то через 3-5 периодов, мы можем увидеть, что значимые переменные, согласно модели, дают больший процент.

Рисунок 14 – Разложение дисперсии ошибки прогнозов по модели VAR

Примечание:РеализовановRstudio

По итогу, анализ качества модели показал, что разработанная модель хорошо согласуется с выбранными данными, автокорреляция отсутствует. Если описать по разработанной

модели зависимость инфляции от имеющихся в модели остальных переменных, то исходя из показателей R-квадрат и Adj. R-Squared можно сделать вывод, что взятые переменные на более чем 45 % объясняют зависимую переменную, а остальное это неучтенные факторы.

Анализ функций импульсного отклика, показал, что влияния валютного канала на инфляцию, как основному показателю эффективности ДКП силнее по сравнению с процентным каналом. Процентный канал эффективен с точки зрения скорости передачи эффекта, но эффект проявляется незначительно в сравнении и быстро утихает.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

НБРК / Оразалин Рустем. «Трансмиссионный механизм денежно-кредитной политики в Республике Казахстан», Департамент исследований и статистики. – Экономическое исследование №2018-3. – 10/2018. Стр. 16-17. -

С. Дробышевский, А. Козловская, Д. Левченко, С. Пономаренко, П. Трунин, С. Четвериков. «Сравнительный анализ денежно-кредитной политики в переходных экономиках». – Москва. – 2003 г. Стр. 20-21, 150-153. -

Steven Kamin, Philip Turner and Jozef Van ’t dack. «The transmission mechanism of monetary policy in emerging market economies: an overview». 2000 г. – Стр. 62-64. -

Каллаур, П., Комков, В., Черноокий, В., 2005. «Механизм трансмиссии денежно-кредитной политики в экономике Республики Беларусь», Белорусский экономический журнал, № 3, стр. 4-15 -

Бернанке Б., Михов И. Измерение монетарной политики // The Quarterly Journal of Economics – 1998 – Vol. 113 – Выпуск 3 – С. 869–902 -

Mertens. О. “Interest rate restrictions policy: possibilities and consequences for Ukraine”, Scientific Papers NaUKMA. Economics. – 2014. Стр. 53-57. -

НБРК / Чернявский Денис. «Трансмиссия монетарной политики Национального Банка Казахстана», Департамент исследований и статистики. – Аналитическая записка №2018-2. – 10/2018. Стр. 16-21. -

Картаев Ф. С. и Царева Ю. В. Воздействие выбора режима монетарной политики на динамику валового внутреннего продукта // Аудит и финансовый анализ – 2005 – № 5, С. 204- 208 -

Дорнбуш Р. Ожидания и динамика обменного курса // Журнал политической экономии. – 1976. – Вып. 84 – № 6, С. 1161–1176 -

OECD. «Reforming Kazakhstan: progress, challenges and opportinities». – 2018 г. – Стр. 29-30, 90-93. -

Гопинатх Г., Ицхоки О., Ригобон Р. Выбор валюты и перенос обменного курса. Принстон, 2008 -

Гилфасон Т., Шмидт М. Вызывает ли девальвация стагфляцию? //Canadian Journal of Economics – 1983 – № 16 – С. 641–654 -

Ребело С., Истерли В., Левин Р., Кинг Р. Политика, внедрение технологий и рост // Экономический рост и структура долгосрочного развития – 1994 -

Агион П., Банерджи А. и Баккетта П. Простая модель денежно-кредитной политики и валютных кризисов // European Economic Review – 2000 – № 44 – С. 728–738 -

Гатти Д. Д., Галлегати М., Гринвальд Б. К., Стиглиц Дж. Э. Чистая стоимость активов, валютные курсы и денежно-кредитная политика: последствия девальвации в финансово неустойчивой среде // Рабочий документ NBER – 2007 – № 13244 -

Кадочников П., Синельников-Мурылев С., Четвериков С. Импортозамещение в Российской Федерации в 1998–2002 гг. М.: ИЭПП – 2003 -

Симс С. А. Макроэкономика и реальность // Эконометрика – 1980 – Вып.48 – № 1 – С. 1–48 -

Клементс М.П., Мизон Г.Э. Эмпирический анализ макроэкономических временных рядов: VAR и структурные модели // European Economic Review – 1991 – Vol. 35 – Выпуск 4 – С. 918–922. -

Официальный сайт Национального Банка Республики Казахстан http://www.nationalbank.kz -

Официальный сайт Международного Валютного Фонда. Режим доступа: https://www.imf.org. -

Официальный сайт Бюро национальной статистики Агентства по стратегическому планированию и реформам РК: https://stat.gov.kz/