Добавлен: 28.03.2023

Просмотров: 335

Скачиваний: 4

СОДЕРЖАНИЕ

1.1. Характеристика банка и его деятельности

1.2. Организационная структура управления ПАО "Сбербанк"

Глава 2. Выбор комплекса задач автоматизации характеристика существующих бизнес процессов

Глава 3. Основные проектные решения

3.1. Комплекс технических средств. Структурная схема

3.2 Программное обеспечение системы

3.3. Информационная модель её описание. Характеристики нормативно- справочной, входной и результатной информации.

Информационная модель представляет собой участок работы отдела коммерческого банка по производству банковских карт. На этом участке происходит непосредственное изготовление банковской пластиковой карты и соответствии с заявлениями, поданными клиентами, схема 5.

Схема 5. Информационная модель отдела по производству банковских карт

Процесс происходит следующим образом. Клиент, желающий стать обладателем банковской карты, заполняет соответствующее заявление и передает его банковскому работнику. Лицевым счетом новой банковской карты может стать либо уже открытый ранее на имя данного клиента счет, либо новый счет, открываемый с созданием ран пластиковой карты. Банковский работник, принимающий заявления на приобретение банковской карты от клиента, формирует ведомости поданных заявлений и журнал открытых счетов, которые передает в отдел по производству банковских карт. Изготовление банковских карт происходит с помощью специального оборудования, в которое задание загружается в виде данных определенного формата. Поэтому прежде чем приступить к физическому изготовления карты, сотрудник данного отдела должен преобразовать всю входную информацию к надлежащему виду. После этого происходит изготовление банковских карт. PIN-коды к картам формируются автоматически при изготовлении карты и остаются неизвестными. Готовые карты в конверте PIN-кодами передаются "операционисту, занимающемуся выдачей карт клиентам. Предварительно формируется ведомость выпущенных карт, в которой указываются данные всех изготовленных карт и отмечается факт передачи карты операционисту.

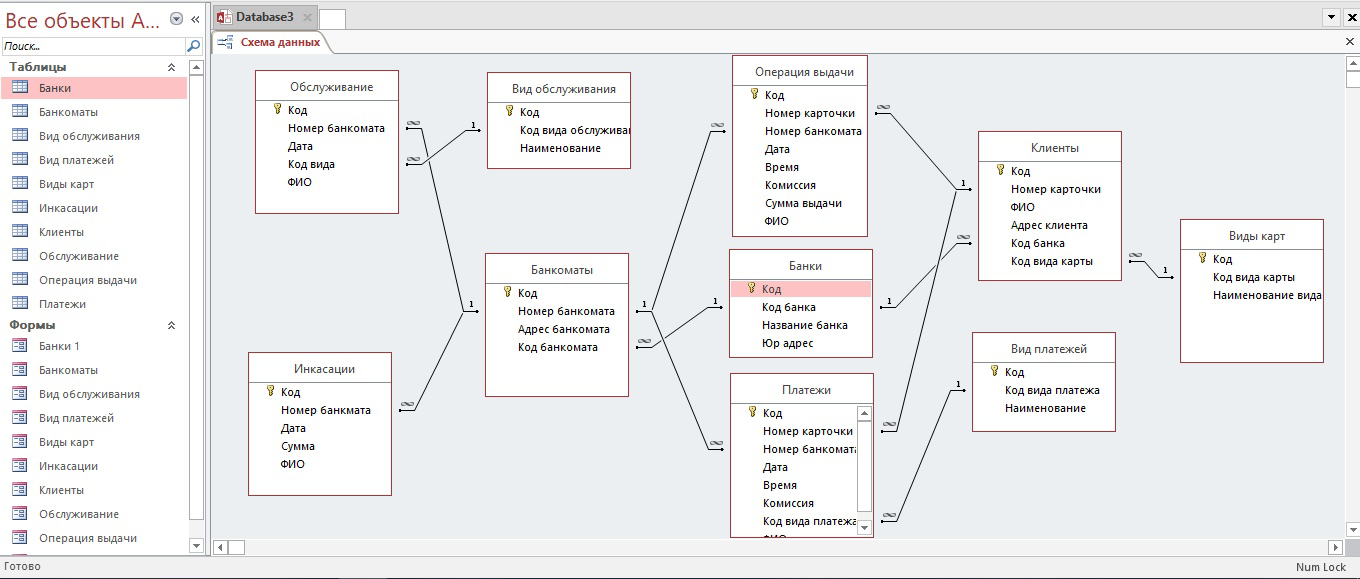

3.4. Характеристика базы данных (ERD-диаграммы)

ERD- модель предполагает определение состава взаимосвязей таблиц, отражающих содержание информационной модели, схема б.

ER-модель является одной из самых простых визуальных моделей данных (графических нотаций). Она позволяет обозначить структуру «крупными мазками». общих чертах. С её помощью можно выделить ключевые сущности, присутствующие в модели, обозначить отношения, которые могут устанавливаться между этими сущностями. Это общее описание структуры называется ER-диаграммой.

Схема ERD модель

Заключение

Операции платёжными картами открыли новые перспективы финансового обслуживания клиентов, и соответственно расширили возможность получения банковской прибыли. Платёжные карты стали неотъемлемой и важной частью финансовой системы развитых стран и мирового экономического сообщества.[12]

Сегодня платежные карты - необходимый атрибут экономик наиболее развитых стран.

Быстрое распространение банковских карт служит свидетельством того, что эта форма расчётов выгодна основным участникам системы.

Преимущества, связанные с внедрением платёжных карт на российском рынке, очевидны. Для клиентов - это возможность иметь при себе только карточку, а не крупную сумму денег, что позволяет уменьшить риск потери денег. Держателям карт предоставляются льготы при получении услуг в предприятиях торговли и сервиса, уменьшаются затраты при проведении финансовых операций, в том числе и покупок с использованием различных валют.

На сегодняшний день для успешной работы банка на высоко-конкурентном рынке банковских платёжных карт необходимо непрерывно совершенствовать систему расчётов и расширять перечень предоставляемых клиентам сопутствующих услуг.

Очевидны преимущества, получаемые от использования платёжных карт предприятиями торговли сервиса. Это и уменьшение расходов на инкассацию, транспортировку и обналичивание средств, и возможность уменьшения цен при продаже «валютных» товаров, и упрощение расчётов с покупателем, а также реклама предприятия. Безусловный интерес представляет платёжная карта и для крупных предприятий при выдаче зарплаты своим сотрудникам.

Интерес государства во внедрении расчётов по пластиковым картам тоже очевиден: снижаются колоссальные затраты на инкассацию денежных средств, эмиссию и регенерацию банкнот и монет; упрощаются учёт движения денег и взимание налогов; технология расчётов без участия наличных денег помогает снизить криминогенность обстановки вокруг предприятий и лиц, работающих с наличностью; внедрение таких расчётов поможет сгладить и даже в некоторой степени снизить темпы роста инфляции в стране. занятий при to buy

В данном курсовом проекте проведен анализ автоматизации учета банковских операций на примере ПАО «Сбербанк», Цель работы достигнута, Техническое задание выполнено. Можно сделать вывод, что при всех новых идеях и технологиях рынок банковских пластиковых карт не будет стремительно развиваться в отрыве от общеэкономической ситуации в стране. Только в динамично растущей экономике возможен стабильный спрос на «инструменты», которые в ней используются. И в этом случае новые технологии позволят достичь значительного прогресса в распространении платежных карт и приведут участников рынка к ожидаемым финансовым результатам.

B настоящее время банки вкладывают огромные средства создание инфраструктуры для обслуживания платёжных карт, что является основным фактором, препятствующим быстрому переходу к платежным картам.[13] Необходимы огромные средства для переоборудования существующих систем. Электронные карты позволяют защитить процесс расчетов от мошенничества, а для нашей страны эта проблема является особо актуальной, устранить необходимость авторизации в режиме on-line, которая в условиях затруднена, плохой работы телекоммуникационных систем нашей страны часто затруднена.[14]

Только динамично растущей экономике возможен стабильный спрос на современные платежные инструменты. И этом случае новые технологии позволят достичь значительного прогресса в распространении платежных карт и приведут участников рынка к ожидаемым финансовым результатам.

При всех новых идеях и технологиях рынок платёжных карт не будет стремительно развиваться в отрыве от общеэкономической ситуации в стране.

Платёжные карты имеют потенциал стать одним из самых распространенных, но безусловно не единственным способом, который стимулирует экономическую активность держателей и дает возможность хранить и обрабатывать значительные массивы данных.

Список используемой литературы

I. Законодательные и нормативные акты:

1. Конституция Российской Федерации от 12.12.1993 с изменениями.

2.Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. N286 с изменениями

3.Федеральный закон Российской Федерации от 02.12.90 Ne 395-1 «О банках и банковской деятельности» с изменениями.

4.«Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 N 266-П

5.Приложение к письму Банка России от 12.10.2009 Ne 120 - Т «Памятка «О мерах безопасного использования банковских карт»

II. Специальная научная литература:

6.Рудакова О. С Банковские электронные услуги: Учеб. пособие. - М.: Вузовский учебник, 2011г.

7.Тютюнник А.В., Шевелев А. С Информационные технологии в банке. - М: БДЦ - пресс, 2011г.

8.Бровкина Н.Е. Рынок банковского обслуживания физических лиц: тенденций и перспективы развития. - КноРус, 2015г

9.Международный стандарт финансовой отчетности «Карты идентификационные. Способ записи»

III. Методические, справочные и нормативные материалы, статьи периодической печати:

10.Соловиченко, М. Биометрия в банке: тело как пароля. Биометрические системы безопасности завоевывают российские банки: / М. Соловиченко // Банковское обозрение 2011г.

11. Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов // Информационно-аналитический сборник - Ne1--2015г.

12. Громов, А.С. Особенности платежных карт в России. / А.С. Громов Банковские услуги. - 2012г.

13. Национальный банковский журнал «NBJ Банки и бизнес»: - Ноябрь 2014г.

14. Романов, В. К. Особенности современного рынка платёжных карт: / В. Романов // Банковский ритейл: - Ne 1(69) - 2013г.

15. Журнал «Банковские технологии»: -No 7 - 2014г.

16. Информационно аналитический журнал «Мир карточек»: М - Финанс Медиа. - N 63-2013г.

17. Набиулин, М. Мошенничество в системе обращения платёжных карт /Максим Набиулин //Бухгалтерия и банки: - No 4-2012 г.

18. Информационно-аналитический журнал «Ценные бумаги» - Информационная безопасность - Na2 - 2015г.

19. А. С, Громов. Электронные банковские услуги от наличных к безналичным расчетам / Громов, А.С.// Банковские услуги: - N911(191) - 2012г.

IV. Названия и адреса Интернет-ресурсов:

20. Материалы Банка России [Электронный ресурс]. - Режим доступа: http://www.cbr.ru

21. Международные платежные системы [Электронный ресурс]. / Комитет по платежным и расчетным системам Банка международных расчетов. - Режим доступа: http://www.bis.org.

22. Итоги конференции Альфа-Банка «Мобильный банкинг - бизнес, построенный на технологиях» [Электронный ресурс] - 2015. Режим доступа http://alfabank.ru.

23. Официальный сайт газеты Коммерсант [Электронный ресурс]. - Режим доступа: http://www.kommersant.ru

24. Материалы Сбербанка [Электронный ресурс] Режим доступа http://www.sberbank.ru/ru/person

Денежные переводы

Данные операции проводятся по поручению обычных граждан (физических лиц). Открытием счета они не сопровождаются и не требуют его наличия у отправителя. Действия могут осуществляться в отношении других граждан, а также юридических лиц. В ряде случаев подобные операции попадают под определенные ограничения. В большинстве своем они касаются использования иностранной валюты резидентами (гражданами) Российской Федерации.

Технически такие банковские операции являются одними из самых простых. Клиент подтверждает личность и передает деньги банку, который производит их перечисление получателю. Перевод, сопровождаемый открытием счета, является более сложным действием. Но это дает клиенту существенно большие возможности: например, проведение регулярных или разовых платежей и использование для этих целей интернета.

Валютные операции

Это процедуры, связанные с приобретением или сбытом иностранных денежных единиц. Обычно они направлены непосредственно на покупку или продажу (обмен) валюты. В отдельных случаях эти действия являются промежуточными: например, оплата счетов, выставленных в иностранной валюте. Для того чтобы ее произвести, требуется сначала приобрести нужное количество указанных денежных единиц. Почти все виды банковских операций, касающиеся работа с иностранными валютами, попадают под определенные ограничения. Они накладываются в соответствии с валютным регулированием, осуществляемым государством. Оно направлено на установление компромисса между текущими потребностями отдельных граждан и необходимостью контролировать курс национальной валюты России. Рассматриваемые ограничения касаются только резидентов РФ.

Обслуживание карт

В эту категорию попадают все виды банковских операций, проведение которых подтверждается только наличием самой карты и знанием специального кода. Банкомат или платежный терминал считывает заложенную в карту информацию, проверяет вводимый ее держателем код и выполняет требуемые действия: чаще всего, оплату товаров или услуг, а также перевод средств с одной карта на другую.[15]

Подобные процедуры очень удобны, они требуют от клиента минимум усилий, проводятся очень быстро. Но такая простота несколько снижает безопасность. В целях компенсации этого, операции с банковской картой имеют определенные лимиты. В том числе, некоторые действия не могут быть подтверждены только картой, для их совершения необходимо обратиться в отделение или офис банка.

Обслуживание счетов (РКО)

Это любые банковские операции кредитных организации (или самих банков), проводимые в отношении клиентских счетов всех типов: перевод средств с одного счета на другой, совершение наличных и безналичных платежей и расчетов, зачисление или вывод средств. Также сюда относится исполнение платежных поручений, предоставление выписки и иных документов по требованию клиента. Комплекс этих услуг обычно называют расчетно-кассовым обслуживанием, за их оказание может быть предусмотрена комиссия или фиксированная плата в соответствии с установленными тарифами.

В отношении таких процедур возможно действие определенных лимитов. Например, если их проведение инициируется через интернет. При обращении же клиента в отделение или офис возможно проведение операции любого масштаба. Этот вариант обслуживания более безопасен по сравнению с карточным. Но он требует физического присутствия клиента с подтверждением его личности в целях обеспечения сохранности средств. В отдельных случаях достаточно наличия соответствующего документа — платежного поручения (в отсутствие самого клиента).