Файл: Формирование и использование финансовых ресурсов коммерческих организаций (. Теоретические основы формирования и использования финансовых ресурсов коммерческих организаций).pdf

Добавлен: 28.03.2023

Просмотров: 214

Скачиваний: 3

Введение

Финансовые ресурсы предприятия - это находящиеся в распоряжении предприятия денежные средства, ценные бумаги, средства, имеющиеся на активе, кредитные средства и другие доходы и поступления.

Финансы на предприятии выполняют две важные функции - распределительную и контрольную. Распределительная функция заключается в обеспечении каждого субъекта хозяйственной деятельности необходимыми ему финансовыми ресурсами. В качестве субъектов финансирования могут выступать самостоятельные предприятия различных форм собственности, территориальные органы управления, частные лица.

Рациональная организация финансовых ресурсов предприятий достигается при рациональном выборе их источников, оптимальном сочетании собственных и заемных средств. Собственные источники постоянно находятся в обороте у предприятий, закрепляются в их уставном фонде. Предприятия имеют право самостоятельно ими распоряжаться. Заемные источники предоставляются в форме кредитов, за счет которых удовлетворяется временная потребность в средствах. При этом краткосрочные и среднесрочные кредиты используются для создания необходимых производственных запасов, незавершенного производства, готовой продукции, товаров, а долгосрочные – для долговременной инвестиционной деятельности.

Рациональное использование финансовых ресурсов является основой эффективной финансовой политики предприятия. Если предприятие помещает свои капиталы в низко рентабельные проекты и операции, финансовые поступления от продаж могут довольно скоро существенно уменьшиться. Умение получить финансовые ресурсы цениться в бизнесе очень высоко. Но умение разумно и экономно использовать эти средства цениться еще больше, потому что от этого зависит выживание и развитие предприятия.

Предметом исследования является процесс управления финансовыми ресурсами организации.

Целью работы является - разработка предложений рекомендаций по совершенствованию управления финансовыми ресурсами ОАО «Донстрой» на основе исследования теоретических аспектов (изученного теоретического материала) и полученных практических результатов анализа объекта исследования.

Определены задачи курсовой работы:

- охарактеризовать показатели анализа финансовых ресурсов организации;

- изучить виды и способы анализа управления финансовыми ресурсами;

- дать краткую экономическую характеристику ОАО «Донстрой»;

- проанализировать показатели финансовых ресурсов коммерческой организации;

- выявить пути увеличения доходов ОАО «Донстрой».

Управление финансовыми ресурсами является достаточно широко изученной темой в современных научных трудах. Теоретические особенности оборотного капитала рассматриваются в трудах по экономике, финансовому менеджменту таких ученых, как: Аверина О.И., Брусов П.Н., Ерохина Л.И., Зотов В.П., Жидкова Е.А., Румянцева Е.Е. и других.

Методы управления финансовыми ресурсами организации рассматриваются исследователями-теоретиками: Голощаповой Л.В., Даниловой Н.Л., Егорушкиной Т.Н., Ибрагимовой К.М., Козловой С.О., Самониным А.Н. и другими.

Методологическая база исследования – аналитический метод изучения публикаций и статей, методы сравнения, индукции и дедукции, обобщения, группировки и абстрагирования.

Глава 1. Теоретические основы формирования и использования финансовых ресурсов коммерческих организаций

1.1. Сущность и принципы формирования финансовых ресурсов

Характерным признаком и внутренним существованием финансов являются деньги - неизменный атрибут финансов, т.е. необходимое свойство финансов. Поэтому понятие “финансы” часто сопоставляют с понятием “деньги”. Финансы отличаются от денег как по своей сущности, так и по содержанию, и по выполняемым функциям. Если деньги по своей сути можно считать специфическим товаром, выполняющим роль всеобщего эквивалента, то финансы - это система формирования, распределения и использования денежных средств, система, обладающая своим специфическим механизмом функционирования [10, c.51].

Финансовые ресурсы предприятия - это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного рода поступлений [27, c.214].

Можно выделить основные признаки финансов:

1) экономические отношения между хозяйствующими субъектами с использованием денег, являющихся условием существования финансов;

2) в процессе развертывания этих экономических отношений осуществляются формирование денежных средств у хозяйствующих субъектов и государства и их использование.

Таким образом, финансы - это не сами денежные средства, а отношения между людьми по поводу формирования, распределения и использования денежных средств. В этом проявляется их сущность как экономической категории. В сферe децентрализованных финансов ключевое место принадлежит финансам коммерческих предприятий, поскольку именно здесь создаются материальные блага, производится товар, оказываются услуги и формируется прибыль, которая является важным источником производственного и социального развития общества [24, c.123].

Финансы предприятия охватывают обширный круг экономических отношений, которые связаны с формированием, распределением и использованием финансовых ресурсов. Формирование финансовых ресурсов предприятий происходит на стадии производства, однако реальное проявление их происходит на стадии распределения.

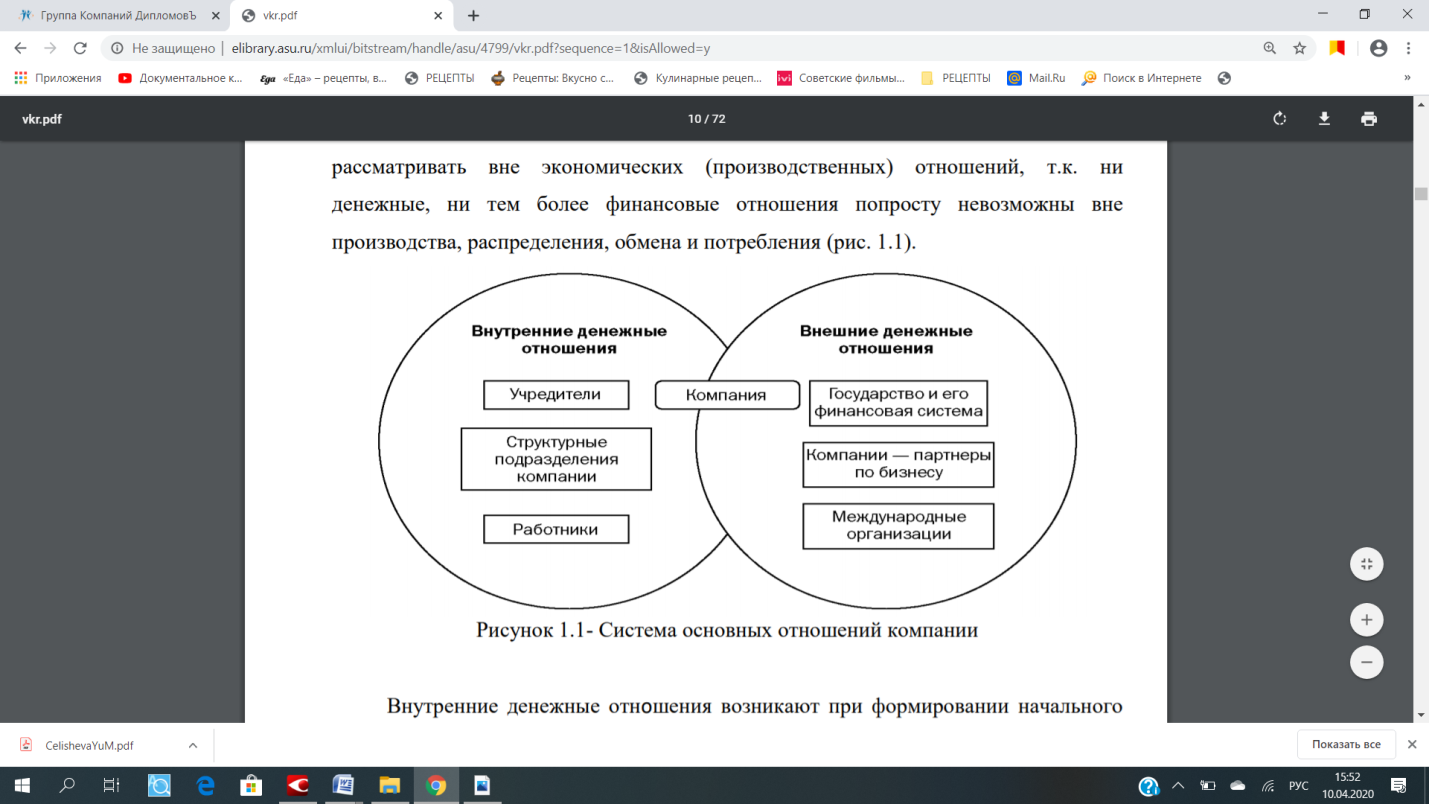

Таким образом, финансы организаций не следует рассматривать вне экономических (производственных) отношений, т.к. ни денежные, ни тем более финансовые отношения попросту невозможны вне производства, распределения, обмена и потребления (рис. 1).

Рисунок 1 - Система основных отношений компании

Внутренние денежные отношения возникают при формировании начального стартового капитала организации, распределении расходов и доходов между ее подразделениями, оплате труда персонала, осуществлении развития организации, выплате дивидендов.

Внешние денежные отношения компании возникают при взаимодействии с другими компаниями - партнерами по бизнесу, государственными органами, международными организациями. Финансовые ресурсы организации находятся в беспрерывном движении, постоянно изменяя свою материальную форму в процессе кругооборота (денежная - товарная - производительная - товарная - денежная). В результате этого кругооборота обеспечивается возврат авансированных финансовых средств с некоторым приростом.

1.2. Источники формирования финансовых ресурсов организаций

Потребность в источниках финансирования возникает у каждого предприятия на всех стадиях его жизненного цикла. Первостепенное значение для предприятия - проблема выбора источников, способов и форм мобилизации финансовых ресурсов. Предприятия используют всевозможные источники финансовых ресурсов. Структура привлекаемых источников определяет финансовую устойчивость предприятия и рентабельность его производственно-хозяйственной деятельности. Существуют разные классификации источников финансовых ресурсов предприятий, однако самым распространенным является деление на собственные и заёмные финансовые ресурсы.

К собственным финансовым ресурсам относятся: прибыль, амортизация, устойчивые пассивы, собственный капитал, целевые поступления и многое другое. А к заемным финансовым ресурсам относятся: банковские ссуды, кредиты [33, c.119].

Главным различием между этими видами ресурсов является то, что при ликвидации предприятия его владельцы имеют право на часть имущества, оставшуюся после расчётов с третьими лицами.

Помимо деления на собственные и заёмные средства известна также классификация источников по их срочности:

1) источники краткосрочного финансирования;

2) источники долгосрочного финансирования. Структура используемых источников зависит от целей предприятия. Чаще всего для финансирования решений долгосрочного плана используются собственные средства предприятия, а в виде краткосрочных источников - заёмный капитал.

Собственные средства - это основные источники финансирования деятельности предприятия. Достаточность собственных средств является основным условием предоставления предприятию заёмных средств.

Немаловажно, что в современных условиях заёмные ресурсы предоставляются на условиях платности, в следствие чего увеличиваются и используются собственные финансовые ресурсы. Чем выше эффективность организовано производство, тем меньше потребность в заёмных средствах. Это обеспечивает независимость предприятия и является благоприятным условием дальнейшего воспроизводства собственных ресурсов. В практике финансирования предприятий выделяют также и привлеченные источники в виде кредиторской задолженности.

Размер финансовых ресурсов, формирующихся на уровне предприятия, определяет возможности: осуществление необходимых капитальных вложений; увеличение оборотных средств; выполнение всех финансовых обязательств; обеспечение потребностей социального характера [28, c.154].

Структура финансовых ресурсов предприятия по основным источникам их формирования:

1) финансовые ресурсы, которые формируются из выручки от реализации продукции (прибыль, амортизационные отчисления, фонд заработной платы, фонд возмещения материальных затрат);

2) финансовые ресурсы, получаемые от прочей реализации (имущества, услуг, не относящихся к основной деятельности и др.);

3) финансовые ресурсы, которые формируются на финансовом рынке (кредиты и займы, продажа собственных акций и других видов ценных бумаг, дивиденды и проценты по ценным бумагам других эмитентов, страховые возмещения и пр.);

4) финансовые ресурсы, которые образуются за счет кредиторской задолженности (поставщикам и подрядчикам, по оплате труда, по социальному страхованию, перед бюджетом и пр.);

5) финансовые ресурсы, которые формируются за счет взносов и поступлений целевого характера (поступающие от других организаций и физических лиц, бюджетные субсидии и пр.) [28, c.155].

В условиях рыночной экономики резко повышается значимость финансовых ресурсов, при помощи которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности.

1.3. Анализа эффективности формирования и использования финансовых ресурсов

Управлением финансовыми ресурсами - совокупность методов и инструментов, обеспечивающих адекватное текущему этапу развития предприятия, формирование производственного, кредитного и финансового циклов с приемлемым уровнем риска потери ликвидности и соответствующему ему уровню рентабельности.

Эффективное использование оборотных средств - необходимое условие функционирования современного предприятия. Приобретение сырья и запасов лучшего качества и в нужном количестве - это основные цели оптимизации данного процесса.

Каждое предприятие нуждается и в оборотных средствах (оборотном капитале), представляющих собой предметы труда и эквивалентные им денежные средства [12, c.76].

Оборотные средства предприятия представлены в виде оборотных производственных фондов и фондов обращения.

Оборотный капитал имеет высокую ликвидность и легко поддается изменению в ходе диверсифицирования деятельности хозяйствующего субъекта. В то же время оборотные активы в виде дебиторской задолженности и денежных средств в большой степени подвержены утрате в стоимости в ходе инфляции. Неиспользуемые оборотные активы, кроме краткосрочных финансовых вложений, не позволяют получить дополнительную прибыль, а излишки товарно-материальных запасов подвержены потерям вследствие естественной убыли и требуют дополнительных расходов по их хранению.