Файл: Министерство образования и науки российской федерации московский финансовопромышленный университет синергия.rtf

Добавлен: 03.12.2023

Просмотров: 166

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические аспекты инвентаризации

1.1 Основные понятия, сущность, функции и виды инвентаризации

1.2 Нормативно-правовое регулирование

1.3 Этапы проведения и отражение результатов инвентаризации имущества и обязательств

2.1 Организационно-экономическая характеристика Межмуниципального отдела МВД России «Суксунский»

2.2 Организационная работа по подготовке к обязательной инвентаризации в 2015 году

2.3 Проведение обязательной инвентаризации в 2015 году

3. Предложения по усовершенствованию процедуры проведения инвентаризации имущества и обязательств

3.1 Систематизация типичных ошибок и нарушений при проведении инвентаризации

3.2 Издержки при проведении инвентаризации и пути их минимизации

3.3 Оптимизация процедуры проведения инвентаризации за счет внутренних ресурсов

Полная инвентаризация - это проверка в натуре всего имущества и обязательств организации на определенную дату. Полная инвентаризация проводится перед составлением годовой бухгалтерской отчетности, при реорганизации экономического субъекта и т.д.13

Частичной (выборочной) инвентаризацией является каждая отдельная проверка в натуре объектов определенных видов. Например, инвентаризация материалов на складе, инвентаризация денежных средств в кассе.

Выборочная инвентаризация наличия товарно-материальных ценностей может проводиться в случаях обнаружения нарушения порядка и сроков приведения инвентаризации, а также установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам.

Организация самостоятельно решает вопросы проведения полной или частичной инвентаризации и отражает это в приказе по учетной политике исходя из требований действующего законодательства.14

По обязательности проведения различают инвентаризацию обязательную и инициативную.

Обязательная инвентаризация проводится в обязательном порядке в соответствии с законодательством РФ, инициативная - по решению руководства организации.

По методу проведения выделяют натуральную и документальную инвентаризацию.

Натуральная инвентаризация состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и т.д. Документальная инвентаризация заключается в проверке документального подтверждения наличия объектов.15

Признаки классификации и виды проводимых организациями инвентаризаций изображены на рис. 2.

Рисунок 2. Признаки классификаций инвентаризации

Таким образом, инвентаризация имущества и обязательств является необходимой процедурой внутреннего контроля и обязательным элементом учетной политики.

1.2 Нормативно-правовое регулирование

Президентом Российской Федерации Д.А. Медведевым, в рамках реформирования бюджетной системы, был подписан Федеральный закон от 08.05.2010 № 83-ФЗ (в ред. от 30.11.2016г.) «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

Поправки коснулись около 40 законодательных актов, регулирующих правоотношения в бюджетной и банковской сфере, в образовании, деятельность автономных и некоммерческих организаций, вопросы налогообложения и учета.

Принятие закона направлено на оптимизацию сети государственных и муниципальных учреждений: снижение темпов роста расходов бюджетов, создание условий и стимулов для сокращения внутренних издержек учреждений и привлечения ими дополнительных источников финансирования за счет осуществления коммерческой деятельности.16

Закон № 83-ФЗ вступил в силу с 1 января 2011 года, за исключением некоторых его положений, для которых предусмотрены иные сроки введения в действие. Для проведения реформы бюджетной системы с 1 января 2011 года до 1 июля 2012 года установлен переходный период. Закон устанавливает три формы учреждений бюджетной сферы: казенные, автономные и бюджетные.17

Бюджетное учреждение – некоммерческая организация, созданная Российской Федерацией, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий соответствующих органов государственной власти или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физкультуры и спорта, а также в иных сферах.18

Для учреждений бюджетной сферы применяется пятиуровневая система нормативного регулирования:19

I уровень:

-

Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г.; -

Бюджетный кодекс РФ; -

Налоговый кодекс РФ; -

Трудовой кодекс РФ.

II уровень:

-

«Инструкция по бюджетному учету» утверждена приказом Минфина РФ № 162н от 06.12.2010; -

«Единый план счетов бухгалтерского учета для государственных органов власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкция по его применению» утвержден приказом Минфина РФ № 157н от 01.12.2010 (ред. от 01.03.2016); -

«План счетов бухгалтерского учета бюджетных учреждений и инструкция по его применению» утвержден приказом Минфина РФ № 174н от 16.12.2010 (ред. от 31.12.2015); -

«План счетов бухгалтерского учета автономных учреждений и инструкция по его применению» утвержден приказом Минфина РФ № 183н от 23.12.2010 (ред. от 31.12.2015); -

«Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ» утверждена приказом Минфина РФ № 191н от 28.12.2010 (ред. от 31.12.2015 с изменениями и дополнениями, вступившими в силу с отчетности 01.03.2016); -

«Инструкция о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных), бюджетных и автономных учреждений» утверждена приказом Минфина РФ № 33н от 25.03.2011.

III уровень:

Правовые акты, издаваемые Минфином РФ и финансовыми органами различными уровнями:

-

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010); -

Постановление Госкомстата РФ от 3 мая 2000 г. № 36 «О внесении изменений в Постановление Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». -

Постановление Госкомстата РФ от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (в ред. Постановления Госкомстата РФ от 03.05.2000 № 36);

IV уровень:

Правовые акты, издаваемые с учетом отраслевых особенностей (например, закон «Об образовании», закон «О культуре», закон «О полиции» и т.д.)

V уровень:

Внутренние документы учреждений бюджетной сферы.20

Таким образом, при проведении инвентаризации членам назначенной руководителем организации инвентаризационной комиссии необходимо ознакомиться:

-

с действующим планом счетов бухгалтерского учета и инструкцией по его применению; -

с методическими указаниями, инструкциями и другими нормативными актами, регулирующими вопросы бухгалтерского учета и отчетности в Российской Федерации.

1.3 Этапы проведения и отражение результатов инвентаризации имущества и обязательств

Учет в бюджетных учреждениях имеет значительное количество отличий от учета в коммерческих организациях. Такие отличия возникают из тех особенностей, которые имеются в бюджетном учете: все имущество, активы и обязательства бюджетного учреждения являются государственной собственностью, и право на собственность отделено от права распоряжаться этой собственностью.21 Поэтому государство с особой тщательностью следит за наличием своего имущества и его состоянием, прибегая к оперативному и последующему контролю бюджетных учреждений посредством контролирующих органов – Территориальных управлений Федеральной службы финансово-бюджетного надзора, контрольно-ревизионных управлений и отделов при министерствах и ведомствах. Таким образом, бюджетные учреждения должны проводить инвентаризацию с особой тщательностью, соблюдая все нормативные требования, так как имущество, активы и обязательства находятся у них в оперативном управлении, являются строго контролируемыми.22

Порядок проведения инвентаризации устанавливается локальным нормативным актом (приказом, распоряжением) учреждения в рамках формирования учетной политики (п. 6 Инструкции утв. приказом Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению». При этом в документе оговариваются случаи и сроки проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации в различных ситуациях. Отметим, что прежний закон «О бухгалтерском учете» устанавливал перечень случаев, когда инвентаризация должна проводиться в обязательном порядке (ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ). Новый закон «О бухгалтерском учете» (Федеральный закон от 06.12.2011 № 402-ФЗ) подобного перечня не содержит.

Законодательству не будет противоречить решение должностных лиц учреждения, в соответствии с которым случаи обязательного проведения инвентаризации будут перечислены в локальном акте (приказе, распоряжении). При этом может быть «продублирован» перечень таких случаев, приведенный в п. 27 Положения по ведению бухгалтерского учета (утв. приказом Минфина России от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2016)),23 а также учтены требования вышестоящих организаций по данному вопросу. Перечень ситуаций, требующих обязательного проведения инвентаризации представлен в приложение 1.

Процесс инвентаризации можно подразделить на отдельные этапы: подготовка к инвентаризации, непосредственная проверка наличия имущества, сравнение данных и выявление результатов (рис.3). На каждом этапе необходимо четко и своевременно выполнить мероприятия, предусмотренные нормативными актами (приложение 2).

Рисунок 3. Этапы проведения инвентаризации

На первом этапе проводятся подготовительные мероприятия: определяются объекты, подлежащие проверке, материально ответственные за них лица, создаётся инвентаризационная комиссия.

Сведения о начале инвентаризации, конкретных сроках ее проведения, объектах проверки, составе инвентаризационной комиссии, назначении ее председателя указываются в приказе руководителя учреждения.

В состав комиссии могут входить работники бухгалтерии, представители администрации, другие специалисты учреждения (инженеры, экономисты, техники и так далее). При большом объеме работ для одновременного проведения инвентаризации имущества могут создаваться рабочие инвентаризационные комиссии.

Перед началом инвентаризации необходимо:

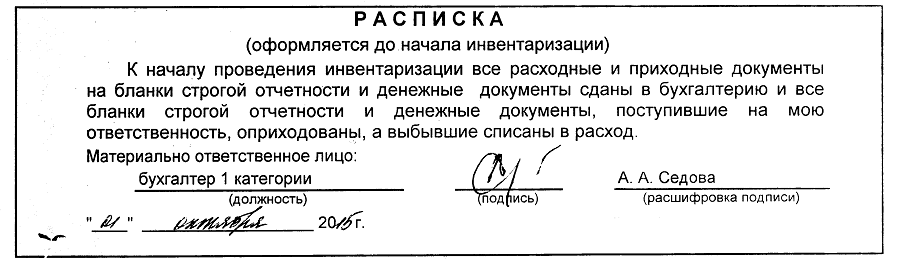

- получить с материально ответственных лиц расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, а выбывшие - списаны в расход. Эти расписки предусмотрены в унифицированных формах инвентаризационных описей (рис. 4);

Рисунок 4. Расписка материально-ответственного лица

- председателю комиссии завизировать все документы, приложенные к реестрам (отчетам) материально ответственными лицами, с указанием «до инвентаризации на «_________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

На следующем этапе назначенная приказом руководителя инвентаризационная комиссия производит непосредственную проверку фактического наличия имущества путем подсчета, взвешивания, обмера. При этом должно быть обеспечено обязательное участие материально ответственных лиц. Если при проведении инвентаризации отсутствует хотя бы один член комиссии, это служит основанием для признания ее результатов недействительными.