ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 970

Скачиваний: 18

СОДЕРЖАНИЕ

Налогоплательщики. Порядок освобождения от исполнения обязанностей налогоплательщика по НДС.

Объект налогообложения и налоговая база по НДС.

Порядок отнесения суммы НДС на затраты по производству и реализации товаров (работ, услуг).

У плата НДС при экспортно-импортных операций.

Налогоплательщики. Объект налогообложения. Налоговая база.

Классификация доходов и расходов для целей налогообложения прибыли.

Отдельные виды расходов, учитываемые для целей налогообложения с учетом ограничений.

Порядок признания доходов и расходов для целей налогообложения.

Оценка незавершенного производства для целей налогообложения.

У чет основных средств для целей налогообложения прибыли.

Особенности исчисления налога в отношении отдельных видов доходов.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ (ст. 18 НК РФ)

Упрощенная система налогообложения (Гл. 26.2. НК).

Особенности исчисления налога в отношении отдельных видов доходов.

Налогоплательщики, указанные в п.1 ст.228 должны самостоятельно исчислять и уплачивать налог, а также представлять в налоговый орган по месту своего учета налоговую декларацию.

К ним относятся:

1) физические лица – исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров, включая доходы по договорам найма или аренды имущества;

2) физические лица – исходя из сумм, полученных от продажи имущества;

3) физические лица - налоговые резиденты РФ, получающие доходы от источников за пределами РФ;

4) физические лица, получающие другие доходы, при получении которых не был удержан налог;

5) физические лица, получающие выигрыши;

6) физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

7) физические лица, получающие от физических лиц доходы в порядке дарения.

При расчете суммы налога учитывается сумма налога, удержанная налоговыми агентами. При этом убытки прошлых лет не уменьшают налоговую базу. Общая сумма налога подлежит уплате по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Важное значение имеет – дата фактического получения дохода.

дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;

2) передачи доходов в натуральной форме - при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг

;

4) зачета встречных однородных требований;

5) прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

Дата получения дохода, выплачиваемого по трудовым договорам - в 2023 году утратил силу п. 2 ст. 223 НК РФ, по которому НДФЛ исчислялся и удерживался на последнее число расчетного месяца, и вступил в действие пп. 1 п. 1 ст. 223 НК РФ, то есть дата фактического получения дохода теперь определяется по непосредственной дате выплате этого дохода либо перечисления на счет налогоплательщика.

С 2023 года придется удерживать НДФЛ как при выплате аванса, так и при выплате заработной платы по итогам месяца.

С 2023 года расчет 6-НДФЛ сдается:

за I кв., полугодие, 9 месяцев — не позднее 25-го числа месяца, следующего за отчетным периодом;

за год — не позднее 25 февраля года, следующего за отчетным.

Расчет по форме 6-НДФЛ за I кв. 2023 года представляется по форме, утвержденной Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (в редакции Приказа ФНС РФ от 29.09.2022 № ЕД-7-11/881@).

Саму форму обновили незначительно.

Изменения в форме связаны, в частности, с введением Единого налогового счета: в связи с этим в Разделе 1 «Данные об обязательствах налогового агента» унифицированы сроки перечисления НДФЛ.

В Разделе 1 изменилась формулировка строки 020. Теперь здесь будет указываться сумма налога, подлежащая перечислению за последние три месяца отчетного периода, обобщенная по всем физлицам.

Также в Разделе 1 появились строки 021, 022, 023, 024 для указания сумм исчисленного и удержанного налога, подлежащая перечислению по первому, второму, третьему и четвертому срокам перечисления отчетного периода.

Поскольку налоги уплачиваются раз в месяц, то теперь представлены три срока перечисления на 28-ые числа месяцев.

Приказ о новой форме 6-НДФЛ, применяемой с 1 квартала 2023г. на текущий момент носит описательный характер изменений (текстовой), печатная форма не опубликована.

Бланк ф.№ 6-НДФЛ будет размещен в лекционном материале позже.

Справка 2-НДФЛ является приложением к ней. Этим же приказом утверждена форма справки о доходах, которая выдается работникам.

Расчетным периодом считается не месяц, а период с 23-го числа предыдущего месяца по 22-е число текущего месяца.

В связи с введением ЕНС НДФЛ уплачивается одним платежом, на один КБК и в единый срок. Исключение — НДФЛ с доходов иностранцев, которые трудятся в РФ по найму (ст. 227.1 НК РФ).

С 2023 года НДФЛ перечисляется в бюджет не позднее 28 числа каждого месяца.

Если налог удержан с 23-го числа предыдущего месяца по 22-е число текущего, он должен быть перечислен не позднее 28-го числа текущего. Этот принцип действует, если НДФЛ удержан с 23 января по 22 декабря.

Если НДФЛ удержан:

за период с 1 по 22 января, он оплачивается не позднее 28 января;

за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Практические занятия. Решаете на ваше усмотрение:

1.Одним из ведущих технологов пищевого производства ООО «Кинг Лион – Тула» является гражданин Кореи. Он прибыл в Россию 11 сентября 2021 г. В период с 01.01.22 по 31.03.22 в качестве оплаты труда ему было начислено 95 000 руб., в том числе за январь – 30 000 руб., за февраль – 35 000 руб., за март – 30 000 руб.

Определите сумму НДФЛ, подлежащую удержанию из доходов иностранного работника с января по март 2022 г.

2. Один из учредителей ООО «Весна», физическое лицо, является налоговым резидентом РФ и работает в ООО по трудовому договору. Работнику ежемесячно начисляется заработная плата - 30 000 руб. По итогам первого квартала 2022 г. ему также начислены дивиденды - 16 000 руб. Работник имеет несовершеннолетнего сына. В бухгалтерию организации в январе 2022 г. поступило заявление работника о предоставлении ему стандартных налоговых вычетов.

Рассчитайте сумму НДФЛ, подлежащую удержанию из доходов работника за первый квартал 2022 г.

3.За 1 квартал 2022 года ООО «Фантик» выплатило своим сотрудникам 360 000 рублей дохода. В компании работает 4 сотрудника. День выплаты зарплаты — 15 число каждого месяца. Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц.

-

Датой фактического получения сотрудниками дохода в виде оплаты труда признается последний день месяца, за который им был начислен доход (Пункт 2 ст. 223 НК РФ). -

НДФЛ нужно удержать из доходов работников при их фактической выплате, т.е. в данном случае 15 числа месяца (Пункт 4 ст. 226 НК РФ) -

Перечислить исчисленный и удержанный НДФЛ надо не позднее дня, следующего за днем выплаты налогоплательщику дохода, т.е. в данном случае не позднее 16 числа месяца (Пункт 6 статьи 226 НК РФ).

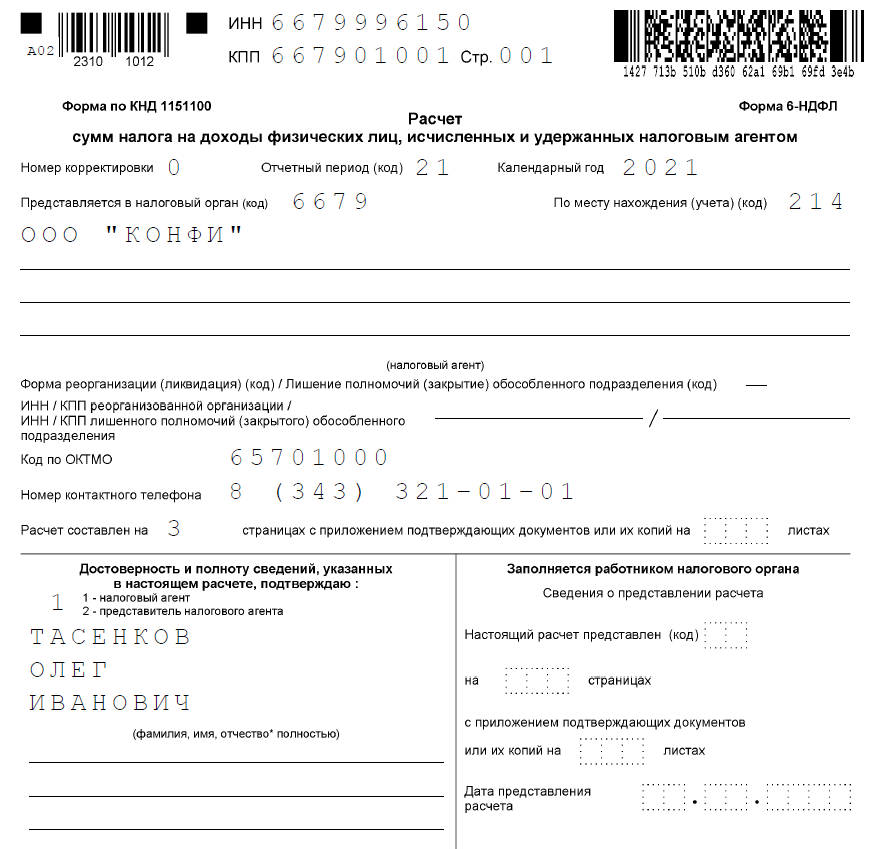

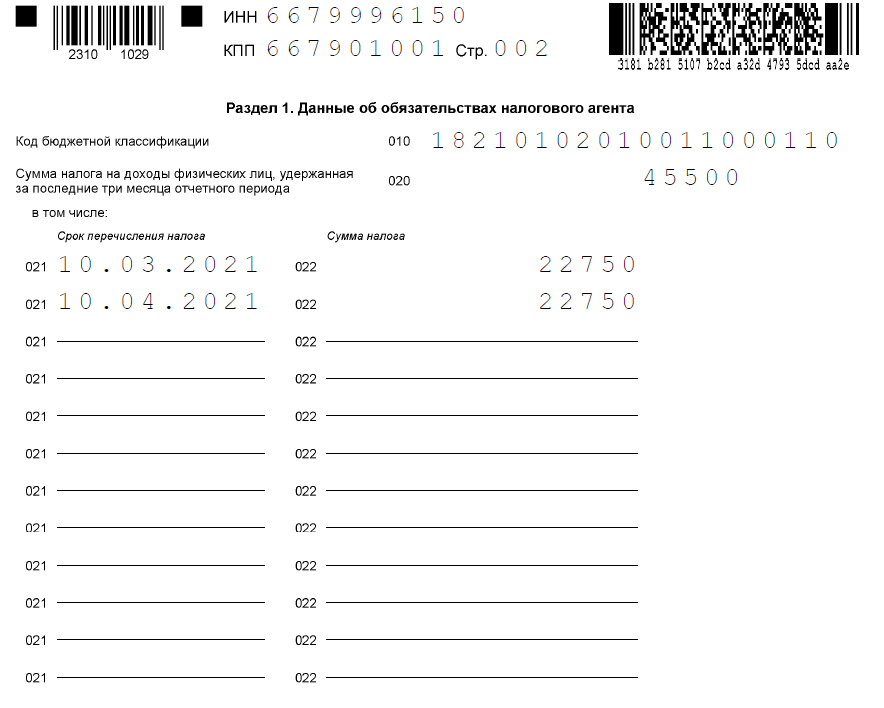

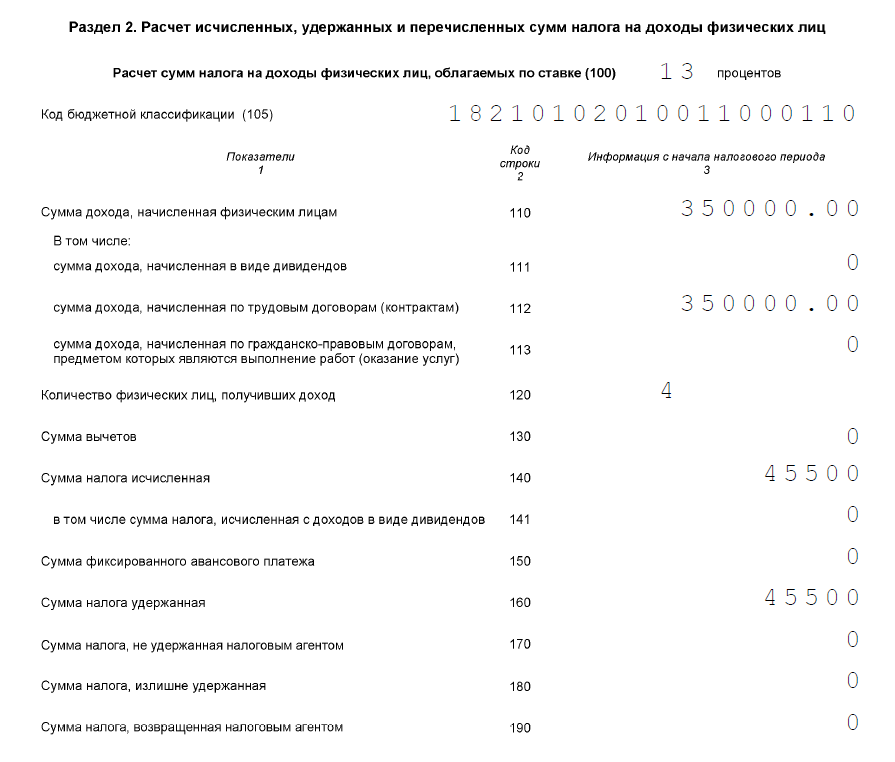

Заполните отчет 6-НДФЛ за 1 квартал 2022 год по компании ООО «Фантик», опираясь на исходные данные и образец по ООО «Конфи» (ниже).

1.Раздел

2. Раздел

2. Раздел

4. Работник по основному месту работы получил в январе и феврале следующие виды доходов, представленные в таблице. У работника трое детей школьного возраста. Он не состоит в зарегистрированном браке. Принимал участие в боевых действиях в Афганистане. Необходимые документы в бухгалтерию предприятия представлены. Срок выдачи зарплаты — 10 числа каждого месяца. Зарплата выдается из кассы организации. Определить величину налога на доходы работника за январь и февраль, указать порядок уплаты налога в бюджет. Указать порядок применения налоговых вычетов.

| Доходы работника | Январь | Февраль |

| Заработная плата за отработанное время, руб. | 4 670 | 6 850 |

| Премия по результатам работы, руб. | - | 5 300 |

| Премия к празднику, руб. | 1 200 | 1 000 |

| Материальная помощь по заявлению работника, руб. | - | 2 500 |

| Материальная помощь в связи с чрезвычайной ситуацией, руб. | 5 000 | - |

| Уральский коэффициент, руб. | Определить | Определить |

5. Физическое лицо (работающее) в 2018 г. приватизирует однокомнатную квартиру, а в 2020 г. продает ее за 1 800 000 руб. и в 2021 г. приобретает трехкомнатную квартиру за 3 500 000,0 руб., определите сумму НДФЛ, подлежащую перечислению в бюджет, какие еще налоговые последствия возникают у налогоплательщика при этой сделке.

6. Работник по основному месту работы получил в январе и феврале следующие доходы, представленные в таблице.

| Доходы работника | Январь | Февраль |

| Заработная плата, руб. | 7 900 | 8 700 |

| Премия по результатам работы, руб. | 2 400 | 2 650 |

| Премия к празднику, руб. | 800 | 1 600 |

| Материальная помощь по заявлению работника, руб. | - | 2 500 |

| Материальная помощь в связи с чрезвычайной ситуацией, руб. | 5 000 | - |

| Уральский коэффициент, руб. | Определить | Определить |