Добавлен: 28.03.2023

Просмотров: 109

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты изучения денежных средств

1.1 Сущность понятия денежных средств

1.2 Особенности учета денежных средств

1.3 Методы анализа денежных средств

Глава 2. Анализ и оптимизация движения денежных средств на предприятии

2.1 Общая характеристика деятельности предприятия ПАО «Томскгазстрой»

2.2 Учет и анализ движения денежных средств

2.3 Рекомендации по оптимизации движения денежных средств и их эквивалентов

Счет 55 «Специальные счета в банках». Рассматриваемый счет представляет собой набор информации о наличии и движении средств, а также может быть предназначен для отражения информации о движении средств для целевого финансирования в части, подлежащей отдельному хранению.

В зависимости от типа учтенных денежных средств могут быть открыты такие субсчета:

- 55.1 - «Аккредитивы». Аккредитив может быть открыт только для расчетов с одним поставщиком. Чтобы установить порядок проведения расчета и срок действия аккредитива, между покупателем и поставщиком заключается договор.

- 55.2 - «Чековые книжки». Этот счет учитывает все средства, которые находятся в чековых книжках, и аналитический учет ведется для каждой полученной чековой книжки.

- 55.3 - «Депозитные счета». Он отражает движение денежных средств, вложенных организацией в банковские и прочие депозиты.

- 55.4 - «Специальные счета в иностранной валюте» и др.

Записи в бухгалтерии этого счета делаются на основании выписок

по счету и других документов, которые могут подтвердить записи в выписках.

Счет 57 «Переводы в пути» отражает движение тех средств, которые были внесены в кассу кредитной организации для зачисления на текущий счет, но еще не зачислены [3]. Квитанция банка, а также кассовый аппарат и копии сопроводительных ведомостей о доставке выручки банковским инкассаторам могут служить основанием для учета 57.

На счете 58 «Финансовые вложения» активы должны соответствовать следующим условиям:

1. генерировать доход для организации

2. не должны участвовать в деятельности организации

3. не должно иметь осязаемой формы

Приобретение финансовых вложений организацией учитывается

по первоначальной стоимости, и в зависимости от вида финансовых вложений соответствующие субсчета открываются на счете 58.

Основными видами финансовых вложений являются: предоставленные кредиты; долевые ценные бумаги; долговые ценные бумаги; доля в других организациях [18, с. 5].

Подводя итог вышесказанному, можно сделать вывод, что

в бухгалтерском учете существует ряд требований и правил бухгалтерского учета, отражающих все хозяйственные операции, непосредственно связанные с формированием и движением средств в организации, и от которых зависит принятие важного руководства решения. Грамотный учет денежных средств

и их своевременное получение от всех покупателей, должников, поставщиков и других групп людей, взаимодействующих с организацией, позволит полностью продолжить движение денежных средств, тем самым обеспечивая платежеспособность организации и прочное существование на рынке.

1.3 Методы анализа денежных средств

В настоящее время практически все существующие методы анализа денежных средств основаны на данных бухгалтерского учета, а именно

на основе документа «Отчет о движении денежных средств», который относится к приложению к бухгалтерскому балансу. С точки зрения скорости анализа, это лучший вариант для анализа. Эти методы используются внешними пользователями для оценки денежных потоков компании. Однако такие данные не всегда обладают качествами объективности и содержат достаточную информацию [23, с. 25].

Приказом Министерства финансов от 02.07.2010 № 66н (с изменениями от 05.10.2011) «О формах бухгалтерской отчетности организаций» утверждены образцы вступивших в силу форм бухгалтерской отчетности.

В частности, в форме «Отчета о движении денежных средств» проводится различие по видам деятельности. В отличие от предыдущих форм, отчет предусматривает представление данных не только для отчетности,

но и за предыдущий период, что позволяет сравнивать показатели по времени. В рамках каждого вида деятельности предусмотрены свободные графы, что позволяет заполнять отчет в соответствии с особенностями движения денежных средств различных предприятий. Все внесенные изменения, несомненно, повысят аналитичность информации, представленной в отчете

о движении денежных средств [2].

Анализ отчета о движении денежных потоков предназначен [20, с. 13]:

- для оценки денежных средств, генерируемых организацией, которые являются надежным индикатором будущего денежного потока

и, следовательно, имеют решающее значение для оценки возможностей бизнеса для создания фундаментальной стоимости.

- предоставляет важную информацию, такую как достаточность чистой денежной наличности от операционной деятельности для финансирования инвестиций и других финансовых обязательств, он представляет собой денежные средства, а не прибыль, используемые для оплаты обязательств по инвестиционной деятельности, для выплаты дивидендов.

- необходим, поскольку увеличение денежных средств и характеризует фактический результат, достигнутый организацией, поскольку денежные потоки являются показателем финансового цикла.

В то же время прибыль может значительно отличаться от увеличения денежных средств, поскольку она не является конечным результатом деятельности, в частности, из-за того, что проданная продукция не может быть полностью оплачена.

Преимущество анализа средств заключается в том, что результаты можно сравнивать из года в год.

Анализ денежных потоков на основе отчета о движении денежных средств позволяет установить фактическое финансовое состояние любой компании. Однако анализ денежных потоков компании должен основываться на выполнении основных форм бухгалтерского учета финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Сравнение этих отчетов может привести к противоречивым результатам на первый взгляд. Во-первых, в соответствии с бухгалтерским балансом

и отчетом о финансовых результатах предприятие получило прибыль,

а сравнение отчета о прибылях и убытках, и движении денежных средств отражает убытки. Во-вторых, бухгалтерский баланс и отчет о финансовых результатах отражают убытки, а сравнение доходов и расходов в отчете

о движении денежных средств показывает положительный результат.

Основные вопросы, на которые ответил анализ отчета о движении денежных средств [18, с. 137]:

- Каковы источники дохода и использования средств?

- Каков источник средств, вложенных в реальные и финансовые активы?

- Как использовать средства для привлечения финансирования

на мероприятия?

- Каковы возможности корпорации в обслуживании долга через свободный денежный поток?

- Из каких источников выплачиваются обязательства и выплачиваются дивиденды?

- В чем разница между доходами от изменений наличными? - Каково содержание денежных поступлений, расходов, прибыли?

- Каков свободный денежный поток организации, который является основным фактором, определяющим фундаментальную стоимость компании?

Как Махонина Е. А. пишет, что организация сможет решить эти вопросы с помощью анализа расходов и получения средств [13, с.78].

Анализ денежных средств проводится двумя методами [23, с. 26-29]:

1. Прямой метод, который определяет общую сумму валовых денежных поступлений и платежей.

При этом методе основным элементом оценки является выручка

от реализации продукции (работ и услуг) организации. Этот метод позволяет при расчете общей суммы чистого денежного потока определять данные, характеризующие размер валового и чистого денежных потоков организации. Также с помощью этого метода определяется общая сумма доходов и расходов денежных средств в разрезе каждого из трех видов экономической деятельности организации.

2. Косвенным методом, при котором корректируется чистый финансовый результат деятельности организации за год, на сумму доходов

и расходов, не связанных с фактическим движением денежных средств.

При реализации этих методов на практике существует вероятность получения различных данных для расчета денежных потоков. Однако эту разницу можно получить только для текущей деятельности организации.

В качестве источника информации при использовании прямого метода расчета денежных потоков используются учетные данные, характеризующие все виды доходов и расходов денежных средств.

Для разработки отчетов о движении денежных средств предприятия этот метод служит бухгалтерским балансом и отчетом о финансовых результатах

и их использовании.

Сравнивая методы расчета стоимости денежных потоков прямыми

и косвенными методами, следует отметить преимущества их использования

на предприятиях. По нашему мнению, подтверждено теоретическими

и практическими исследованиями, косвенный метод расчета денежных потоков используется при составлении финансовой отчетности, а также

в аналитических целях.

Этот метод позволяет анализировать и сравнивать показатели денежных потоков. Это также базовая ценность для бюджетирования денег и помогает осуществлять прогнозное планирование денежных потоков в долгосрочной

и краткосрочной перспективе. В то же время косвенный метод расчета денежного потока влияет на элементы бухгалтерского баланса и позволяет увидеть их динамику и влияние на денежный поток.

При проведении анализа Отчета о движении денежных средств также используют и анализ коэффициентов использования денежных потоков

[16, с. 7].

Данный анализ представлен в таблице 1.

Таблица 1 - Анализ коэффициентов использования денежных потоков

|

Показатель |

Формула расчета |

|

Коэффициент достаточности чистого денежного потока |

где КД(чдп) - коэффициент достаточности чистого денежного потока; ЧДП - сумма чистого денежного потока; О(д) - сумма выплат основного долга по кредитам и займам; Д(у) - сумма дивидендов (процентов), выплаченных собственникам (акционерам) на вложенный капитал (акции, паи и т. п.). |

|

Коэффициент ликвидности денежного потока |

где КЛ(дп) - коэффициент ликвидности денежного потока; ПДП - сумма валового положительного денежного потока (поступления денежных средств); Д(ак) - сумма остатка денежных активов на конец рассматриваемого периода; Д(ан) - сумма остатка денежных активов на начало рассматриваемого периода; ОДП - сумма валового отрицательного денежного потока (расходования денежных средств). |

|

Коэффициент эффективности денежного потока |

|

|

Коэффициент рентабельности положительного денежного потока |

где Пч - чистая прибыль организации за период; ДПп – положительный денежный поток за период |

|

Коэффициент рентабельности среднего остатка денежных средств |

|

|

Коэффициент рентабельности оттока денежных средств |

|

,

,

где КЭ(дп) - коэффициент эффективности денежного потока

где КЭ(дп) - коэффициент эффективности денежного потока ,

,

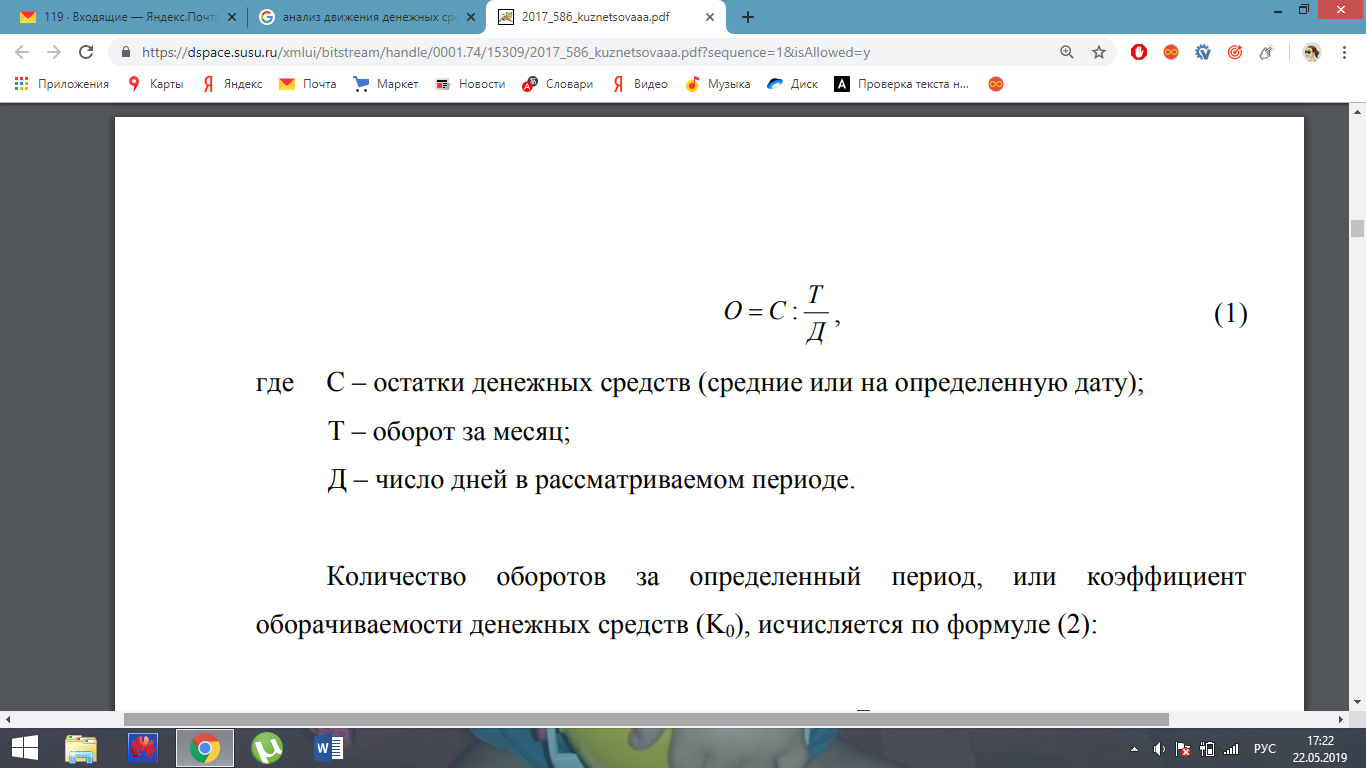

Способ оценки достаточности денежных средств состоит в определении длительности периода их оборота. С этой целью используется формула

Период одного оборота денежных средств в днях (О) исчисляется по формуле (1):

(1)

(1)

где С – остатки денежных средств (средние или на определенную дату);

Т – оборот за месяц;

Д – число дней в рассматриваемом периоде.

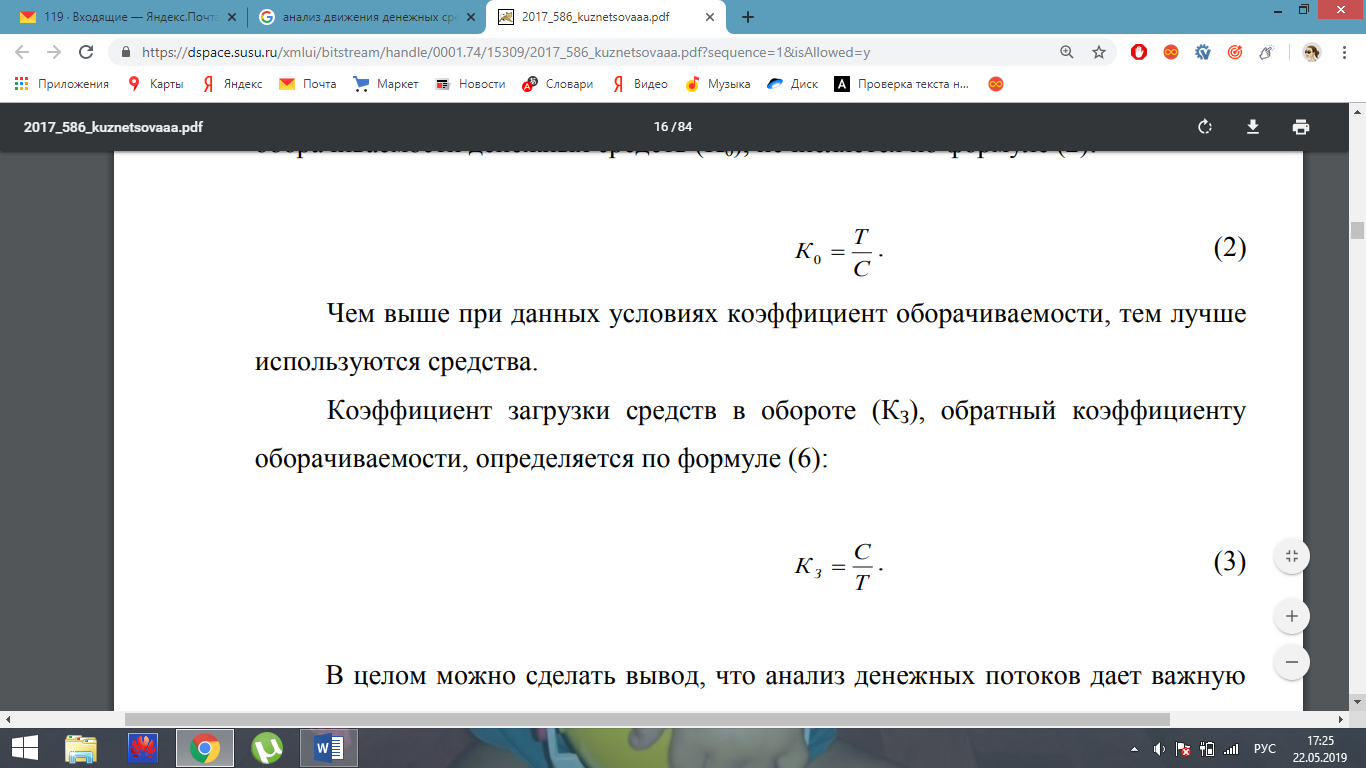

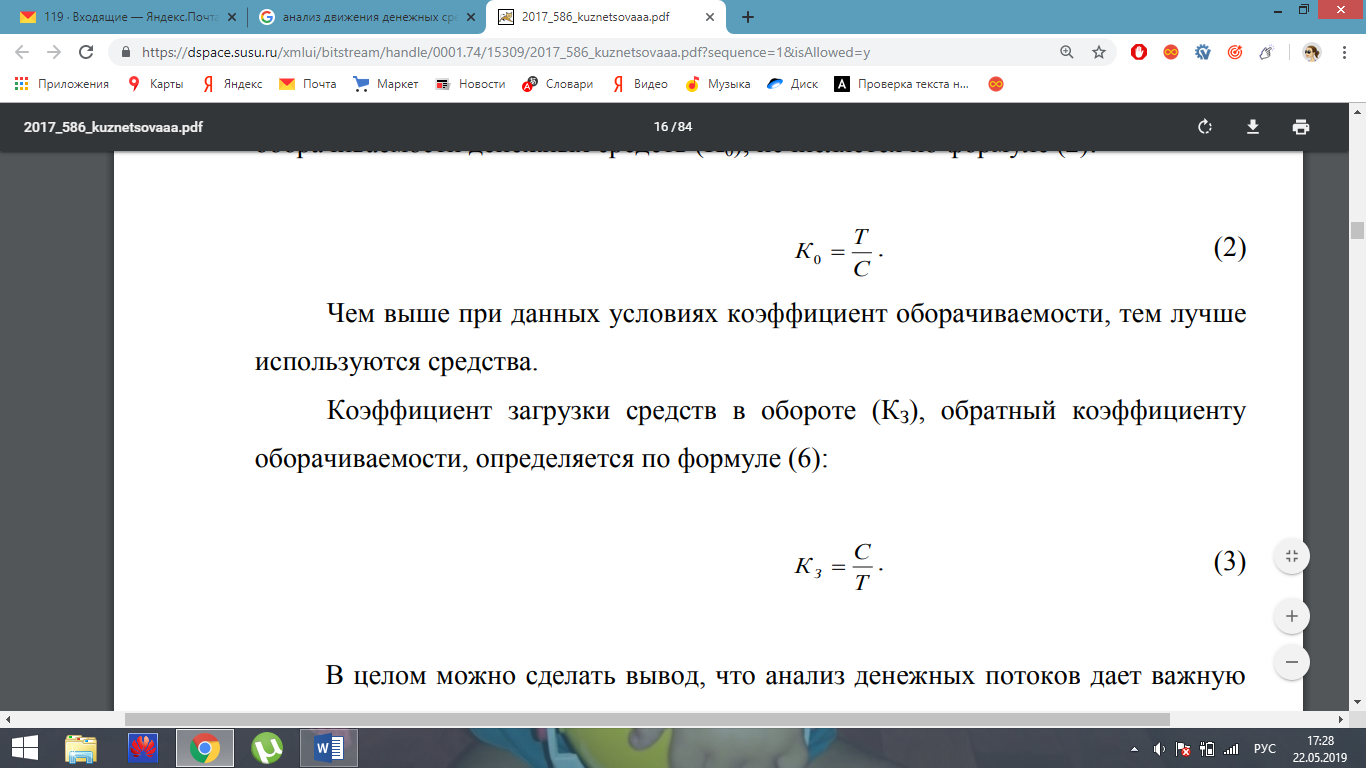

Количество оборотов за определенный период, или коэффициент оборачиваемости денежных средств (K0), исчисляется

по формуле (2):

(2)

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются средства.

Коэффициент загрузки средств в обороте (КЗ), обратный коэффициенту оборачиваемости, определяется по формуле (3):

(3)

Таким образом, можно сделать вывод, что анализ денежных потоков предоставляет важную информацию, такую как достаточность чистой наличности от операционной деятельности для финансирования инвестиций

и других финансовых обязательств, он представляет собой денежные средства, а не прибыль, использованную для оплаты обязательств по инвестиционной деятельности, для выплаты дивидендов.

Глава 2. Анализ и оптимизация движения денежных средств на предприятии

2.1 Общая характеристика деятельности предприятия ПАО «Томскгазстрой»

В Западно-Сибирском регионе ПАО «Томскгазстрой» является одним

из крупнейших предприятий, специализирующихся на строительстве трубопроводов: строительстве, реконструкции и капитальном ремонте. Эта

же компания занимается обустройством нефтяных и газовых месторождений.

ПАО "Томскгазстрой" зарегистрировано по адресу Большая Подгорная, ул. 21, Томск, Томская обл.

Трест "Томскгазстрой" был основан в 1968 году. В 1992 году трест "Томскгазстрой" был преобразован в открытое акционерное общество (1992 год: ОАО "Томскгазстрой", 1996 год; ОАО "Томскгазстрой"). Перед ним стояли две основные задачи, во-первых, строительство города Стрежевого нефтяников, а во-вторых, строительство магистральных и промысловых трубопроводов, а также обустройство нефтегазовых объектов. На протяжении всех прошлых лет трест успешно занимался работой в этих двух областях.

За прошедшие годы работники Томскгазстроя в Стрежевом построили практически все жилые здания, больницу и детскую поликлинику, школы, детские сады, дома культуры, здание аэропорта, котельные и газовые сети. Также в Томской области за это время велось строительство крупнейшего

в мире за это время нефтепровода Александровское-Ангеро-Судженское. Трест "Томскгазстрой" адекватно выполнил все возложенные на него задачи со стороны доверенного ему трубопровода вместе с другими успешными трубопроводными трестами.