Файл: Оборотные активы предприятия (Факторы, определяющие потребность предприятия в оборотных средствах).pdf

Добавлен: 28.03.2023

Просмотров: 197

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЙ АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ

1.1. Факторы, определяющие потребность предприятия в оборотных средствах

1.2. Показатели использования оборотных средств

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ И ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ОП ООО «ХАРИС»

2.1. Организационно-экономическая характеристика предприятия

2.2. Анализ динамики, структуры и оборачиваемости оборотного капитала предприятия

2.3. Оценка системы управления оборотным капиталом на предприятии

ГЛАВА 3. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ОП ООО «ХАРИС»

3.1. Разработка эффективной системы управления оборотным капиталом предприятия

В целях эффективного управления оборотным капиталом ОП ООО «Харрис» должно выбрать источники формирования оборотного капитала с учетом ряда потенциальных ограничений в их использовании. Для этого можно использовать метод качественного исследования возможных источников формирования.

Для оценки источников формирования оборотного капитала по предложенным параметрам можно использовать методику бальных оценок (Приложение 12.) Используя ключевые характеристики источников формирования оборотного капитала, получаем суммарные оценки эластичности (таблица 12 (Приложение 12)).

Наиболее эластичным источником формирования оборотного капитала согласно таблице 12 можно считать кредиторскую задолженность (17 баллов). Более низкие оценки получили собственные и приравненные к ним средства (13 баллов), банковское финансирование (11 баллов), и государственные кредиты – 9 баллов.

По данным таблицы 12 представим стратегии финансирования оборотного капитала ОП ООО «Харрис» в 2015 и 2016 годах. (Приложение 13)

Таким образом, видно, что в 2016 году ОП ООО «Харрис» стало применять другую стратегию финансирования оборотных активов по сравнению с 2015 годом.

ГЛАВА 3. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ОП ООО «ХАРИС»

3.1. Разработка эффективной системы управления оборотным капиталом предприятия

Системный подход к управлению оборотного капитала заключается в регулировании его элементов в соответствии со спецификой их свойств и связей между ними и отличается от существующих тем, что в нем учитывается привязка к тактическим целям и задачам предприятия в процессе выработки обоснованных решений при управлении и использовании оборотного капитала, которая отражает последовательность промежуточных целей или решений и выбирается из множества альтернатив по какому-либо критерию.

Рост производительности труда, национального дохода в той его части, которая идет на потребление, зависит от того, насколько эффективно используются оборотные средства промышленного предприятия, каковы их объем и величины структурных составляющих. Разорвать замкнутый круг можно путем улучшения всей системы хозяйствования, позволяющей предприятию осуществлять прибыльную деятельность и увеличивать свою ресурсную базу, путем принятия обоснованных решений по повышению эффективности использования оборотного капитала. Этапы принятия решений при управлении оборотным капиталом ОП ООО «Харрис» на основе системного подхода отражены на рисунке 4 (Приложение 14).

Таким образом, в рамках системного подхода на основе такого анализа делается вывод об эффективности использования оборотного капитала, а также выявляется взаимозависимость элементов оборотного капитала друг от друга и определяются направления управленческих решений по совершенствованию процесса управления данным видом ресурса. Грамотное управление данным процессом имеет принципиальное значение для итогов текущей деятельности ОП ООО «Харрис».

Анализ различных рисков, возникающих при управлении деятельностью предприятия, позволил выделить риски, связанные с управлением оборотным капиталом. Поиск путей достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотных средств и источников их покрытия предполагает определение правосторонних и левосторонних рисков, возникающих в процессе управления оборотным капиталом.

В соответствии с этим выделены явления, потенциально несущие в себе левосторонний и правосторонний риски, которые отражены в приложении 15.

Таким образом, реализация предложенных в работе рекомендаций, направленных на эффективное управление оборотным капиталом ОП ООО «Харрис» в современных условиях, способствующих снижению риска потери ликвидности и эффективности работы, позволит поддерживать рациональное соотношение между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств, что в конечном итоге обеспечит стабильное и устойчивое развитие исследуемого предприятия.

3.2. Оценка эффективности предложенных мероприятий

В рамках предложенной системы управления оборотным капиталом разработаем модель планирования оборотного капитала ОП ООО «Харрис» на планируемый период.

Схематично модель планирования потребности в оборотном капитале ОП ООО «Харрис» можно представить в виде следующих этапов (Приложение 16).

Таким образом, видно, что ОП ООО «Харрис» наблюдается недостаток денежных средств для финансирования оборотного капитала, причем наибольший недостаток денежных средств приходиться на готовую продукцию (4986 тыс. руб.), а также на денежную наличность (1278 тыс. руб.). Общая потребность в оборотном капитале на один финансовый цикл составляет 8339,993 тыс. руб., фактически в наличии 787,1 тыс. руб., следовательно, недостаток составляет 7552,893 тыс. руб.

Проводя анализ оптимальности структуры источников финансирования в оборотный капитал ОП ООО «Харрис» важно учитывать оценку их влияния на финансовую устойчивость предприятия.

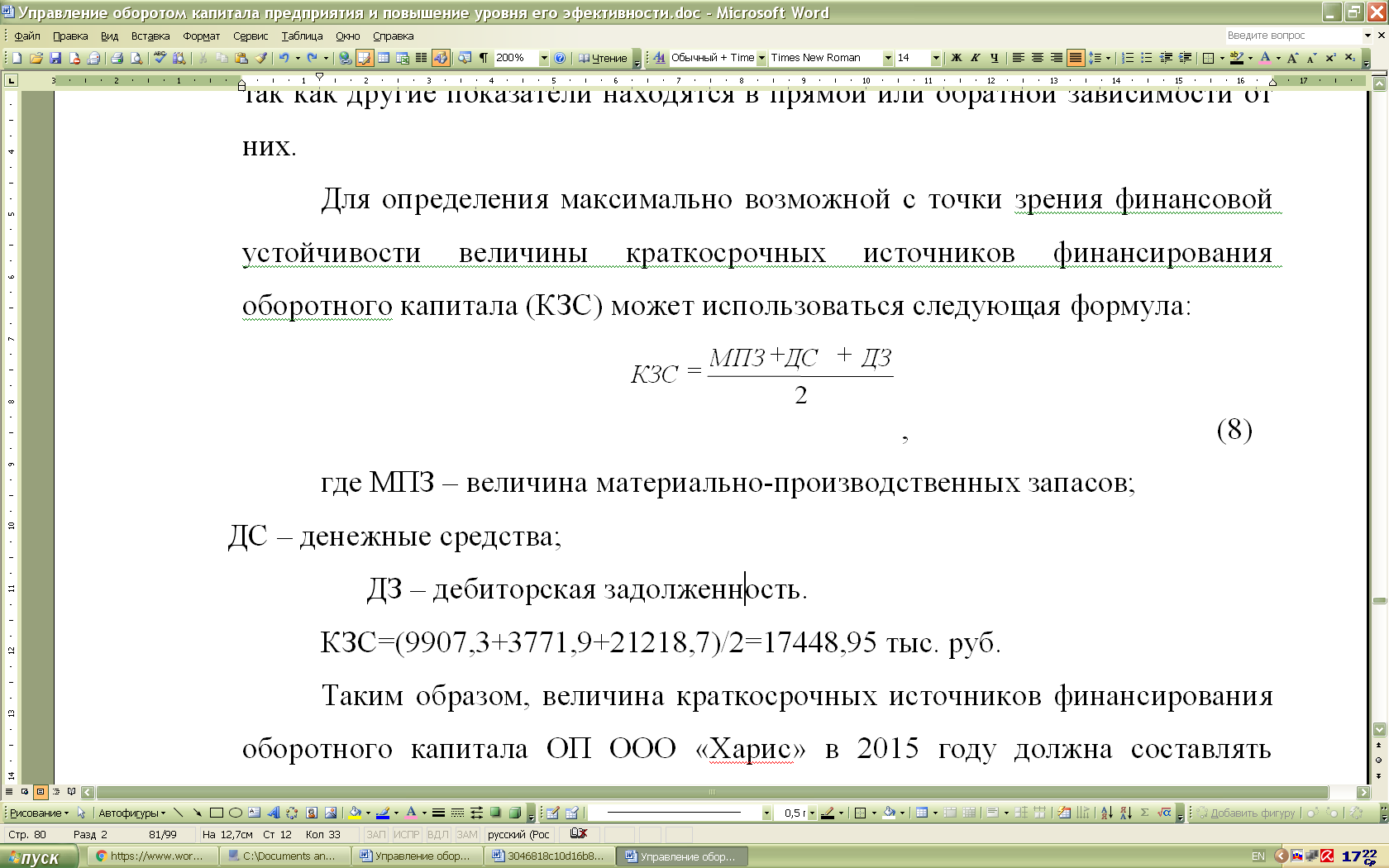

Полученная структура должна иметь безопасные с точки зрения финансовой устойчивости пропорции между входящими в ее состав источниками. Для определения оптимальных пропорций следует использовать максимально допустимые значения определенных коэффициентов оценки финансового состояния. В качестве таких критериев целесообразно использовать общий коэффициент покрытия (текущей ликвидности) и коэффициент соотношения заемных и собственных средств, так как другие показатели находятся в прямой или обратной зависимости от них.

Для определения максимально возможной с точки зрения финансовой устойчивости величины краткосрочных источников финансирования оборотного капитала (КЗС) может использоваться следующая формула(1):

(1)

(1)

где МПЗ – величина материально-производственных запасов;

ДС – денежные средства;

ДЗ – дебиторская задолженность.

КЗС=(9907,3+3771,9+21218,7)/2=17448,95 тыс. руб.

Величина краткосрочных источников финансирования оборотного капитала в 2017 году должна составлять 17448,95 тыс. руб.

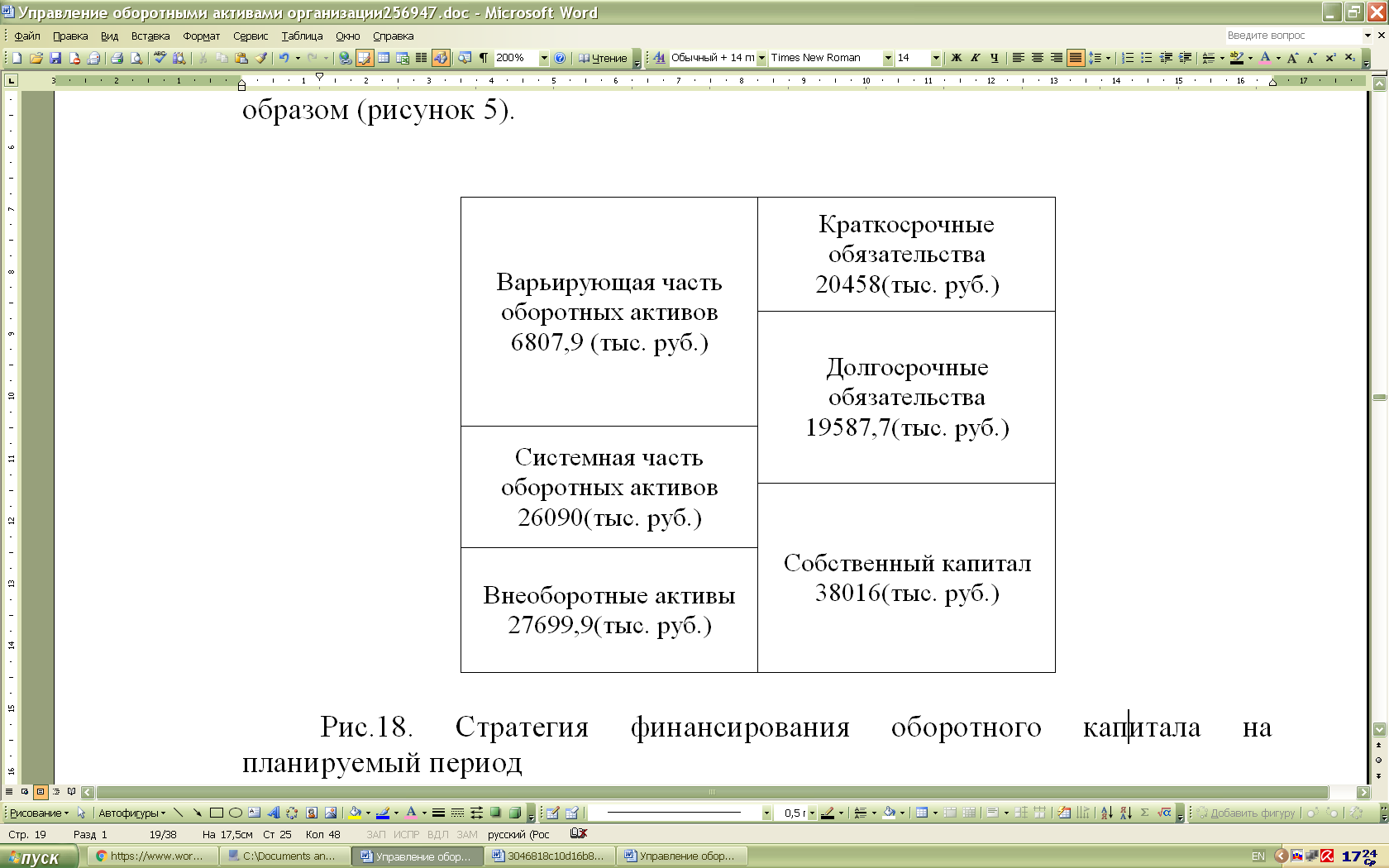

Поскольку проведенный анализ показал, что на ОП ООО «Харрис» ухудшились показатели финансовой устойчивости, то необходимо применить новую стратегию финансирования оборотных активов. Для сохранения ликвидности и финансовой устойчивости предприятию необходимо применить компромиссную политику финансирования оборотных активов, для чего следует увеличить объем долгосрочных пассивов в размере 3400 тыс. руб. За счет привлечения долгосрочного кредита изменится соотношение элементов оборотного капитала и их источников финансирования (рисунок 5).

Рис.5. Стратегия финансирования оборотного капитала на планируемый период

Формирование эффективной структуры источников финансирования оборотного капитала ОП ООО «Харрис» основывается на поиске компромисса между риском потери ликвидности и эффективностью использования оборотного капитала. При этом в качестве критериев выбора источников финансирования выступают уровень ликвидности и стоимость привлекаемых финансовых рисков.

В качестве показателя эффективности оборотного капитала целесообразно использовать экономическую рентабельность активов. Она определяется как отношение чистой прибыли (ЧП), увеличенной на сумму причитающихся по заемным средствам процентов (ЗК%), к валюте баланса (А), уменьшенной на сумму кредиторской задолженности (КЗ) (Формула 2).

. (2)

. (2)

Для расчета цены заемного источника финансирования (Цист) оборотного капитала следует применять формулу 3:

, (3)

, (3)

где СВ – сумма выплат по используемым в анализируемом периоде заемным источникам;

ЗИ - суммы используемых в анализируемом периоде заемных источников;

СТнп – ставка налога на прибыль, доли единицы.

Rэ2016=(-2071,7)/(74677,5-20458)=-0,038 или -3,8%

где -2071,7-чистая прибыль в 2016 году

74677,5-актив баланса в 2016 году

20458-кредиторская задолженность в 2016 году

Rэплан=(-2071,7+(19587,7*0,12)/(74677,5-20458)=0,051 или 5,1%

где 19587,7-сумма долгосрочных обязательств на планируемый период с учетом новой стратегии финансирования

КАЛ2016=(3771,9+4982,7)/20473,8=0,42

где 3771,9 –денежные средства в 2016 году

4982,7-финансовые вложения в 2016 году

20473,8-краткосрочные обязательства в 2016 году

КАлплан=(3771,9+4982,7+(19587,7*0,12)/20473,8=0,54

КТЛ2016=46977,6/20473,8=2,29

где 46977,6-оборотные активы в 2016 году

КТлплан=(46977,6+2350,52)/20473,8=2,41

где 2350,52- сумма причитающихся по заемным средствам процентов.

Кроме того, важным этапом в определении эффективности предложенных мероприятий является оценка показателей ликвидности до и после внедрения новой стратегии финансирования. Оценим показатели ликвидности ОП ООО «Харрис» по средствам таблицы 13.

Таблица 13

Оценка экономической эффективности предлагаемых мероприятий

|

Показатель |

До внедрения |

После внедрения |

Отклонение |

|

Экономическая рентабельность активов |

-3,81 |

5,1 |

8,91 |

|

Цена заемных источников финансирования |

0,12 |

0,12 |

0 |

|

Коэффициент абсолютной ликвидности |

0,42 |

0,54 |

0,12 |

|

Коэффициент текущей ликвидности |

2,29 |

2,41 |

0,12 |

Экономическая рентабельность активов после внедрения компромиссной стратегии финансирования оборотного капитала возросла на 8,91% и составила 5,1%, что можно считать положительным явлением. Коэффициент текущей ликвидности возрос и составил 2,41, что также является положительным моментом для предприятия.

Для определения эффективности предложенных мероприятий необходимо провести анализа влияния степени эффективности управления оборотным капиталом на его финансовую устойчивость. Для этого необходимо провести комплексную диагностику финансовой устойчивости на основе рейтинговой оценки платежеспособности предприятия.

Для определения рейтинговой оценки финансовой устойчивости необходимо использовать коэффициенты, которым при соблюдении критериального уровня присваиваются соответствующие значения в баллах (Приложение 17). Показатели в столбце «после внедрения» получены в результате изменения статей актива и пассива, вызванного изменением стратегии финансирования и, которые были рассчитаны выше.

Выводы третей главы. До внедрения мероприятий предприятие считалось не абсолютно финансово устойчивым, о чем свидетельствует суммарный балл равный 4,9. После внедрения предложенных мероприятий предприятие выйдет на уровень суммарного балла равного 5,6 баллов из 7 максимально возможных, и будет считаться финансово устойчивым и платежеспособным.

Полученная таким образом оценка более полно отражает эффективность предложенных мероприятий и степень влияния изучаемых показателей на финансовую устойчивость предприятия, так как при таком подходе расчета рейтинговых баллов используется в полной мере весь диапазон значений исследуемых признаков.

Следовательно, проведенный анализ эффективности предложенных мероприятий показал, что финансовое положение ОП ООО «Харрис» после внедрения мероприятий будет считаться устойчивым. Таким образом, проведенный анализ показал, что применение компромиссной стратегии финансирования оборотного капитала ОП ООО «Харрис» можно считать целесообразным, которая будет способствовать повышению эффективности использования текущих активов и финансовой устойчивости предприятия в целом, а также позволит избежать негативного влияния привлекаемых источников на финансовые результаты деятельности экономического субъекта.

ЗАКЛЮЧЕНИЕ

Управление оборотным капиталом это постоянная готовность к упреждающей деятельности, направленная на повышение эффективности предпринимательской деятельности в целом.

Эффективность управления оборотным капиталом весьма важно рассматривать не только как конечный результат используемых в процессе производственной деятельности оборотных средств, но и как процесс, имеющий множество внешних воздействий. В общем смысле эффективность оборотного капитала – это отношение оборотных средств к финансовому результату.

В практической части исследования был проведен анализ эффективности управления оборотным капиталом в ОП ООО «Харрис»

С целью улучшения управления оборотным капиталом ОП ООО «26аррис» необходимо провести следующие мероприятия: