ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 305

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таким образом, прямые расходы на производство замороженных полуфабрикатов по предварительным расчетам составят ежемесячно 252 325 руб. и 3 027 910 руб. ежегодно.

Далее проведем расчет фонда оплаты труда. Фонд оплаты труда основных рабочих рассчитан в соответствии с установленной на предприятии системой оплаты труда: тарифная система с учетом выплат стимулирующего характера по системным положениям (премии за производственные результаты, вознаграждения по итогам работы за год, вознаграждения за выслугу лет надбавки к тарифным ставкам и окладам, например, за профессиональное мастерство, стаж работы и т.д.); выплат компенсационного характера, связанных с режимом работы и условиями труда (за работу в ночное и вечернее время); оплаты за неотработанное время (ежегодные отпуска); а также других выплат, начисленных за счет средств специального назначения и целевых поступлений(таблица 2.13).

Таблица 2.13 – План по персоналу

| Наименование структурного подразделения | Должность (специальность, профессия), разряд, класс (категория) квалификации | Количество штатных единиц | Тарифная ставка (оклад) и пр., руб. |

| Производство | Технолог | 1 | 20000 |

| Производство | Рабочие цеха | 4 | 18000 |

| Всего | | 5 | 38000 |

Потребность в средствах на оплату труда представлена в таблице 2.14.

Таблица 2.14 - Потребность в средствах на оплату труда

| Должность (специальность, профессия), разряд, класс (категория) квалификации | Тарифная ставка (оклад) и пр., руб. в мес. | Количество штатных единиц | Сумма затрат на оплату труда в мес. | Соц. отчисления | Общая сумма расходов в мес. | Всего за год, руб. |

| Технолог | 20000 | 1 | 20000 | 6040 | 26040 | 312480 |

| Рабочие цеха | 18000 | 4 | 72000 | 21744 | 93744 | 1124928 |

| Всего | | | 92000 | 27784 | 119784 | 1437408 |

Общая сумма затрат на заработную плату персонала в 2017 г. составит 1437408 руб.

Далее в таблице 2.15 будут представлены постоянные затраты на производство и сбыт продукции АО «Первый хлебокомбинат».

Таблица 2.15 - Постоянные затраты на производство и сбыт продукции АО «Первый хлебокомбинат»

| Наименование | Сумма в год, руб. |

| 1 Управленческие расходы | 320385 |

| 2 Расходы на рекламу | 130000 |

| 3 Амортизация | 277743 |

| 4 Налог на имущество (2,2% от стоимости оборудования за вычетом амортизации) | 36662 |

| 5 Оплата услуг СЭС | 15000 |

| Всего | 779790 |

Постоянные затраты АО «Первый хлебокомбинат» на осуществление производственного процесса и сбыт продукции по предварительным расчетам составят ежегодно 779790 руб.

2.6 Финансирование проекта

Финансирование проекта будет осуществляться за счет собственных средств предприятия.

Так как источником финансирования проекта являются собственные средства, то расчет ставки дисконтирования производится методом CAMP – это метод расчета стоимости капитальных вложений (формула 2.10).

Для обоснования целесообразности внедрения проекта в реализацию ставится задача расчета интегральных показателей экономической эффективности. Так как финансовые результаты проекта будут получены через некоторое время после его планирования и запуска целесообразным будет проведение процедуры дисконтирования денежных потоков проекта, а именно – приведение стоимости будущих (ожидаемых) денежных потоков к текущему моменту времени.

Проведем расчёт чистого дисконтированного дохода, т. е. определим, сколько будут стоить будущие денежные потоки r Rf i (Rm Rf ) (2.10)

где Rf – безрисковая ставка доходности;

i – коэффициент чувствительности доходности актива (бизнеса проекта) к изменениям рыночной доходности;

Rm– доходность эффективного рыночного портфеля;

r= 7,5+1,36*(12,5-7,5)=14,3

2.6.1 Оценка эффективности проекта

Модель компании, построенная при помощи Project Expert, имитируя ее деятельность, представляет результаты в форме стандартных финансовых документов.

На рис.2.4 представлен отчет о прибылях и убытках.

Рис.2.4 - Отчет о прибылях и убытках.

По отчету о прибылях и убытках можно сделать вывод о том, что предприятие рентабельно и приносит прибыль. С помощью кэш-фло, представленном на рис.2.5. мы можем определить с какого года полученная прибыль сможет окупить инвестиции в проект.

Рис. 2.5 - Кэш-фло предприятия

В данном отчете о движении денежных средств, мы видим, что проект следует принять - в 2019 году он окупается. Результаты расчета проекта, представленные на Рисунке 2.6, включают набор наиболее распространенных показателей эффективности.

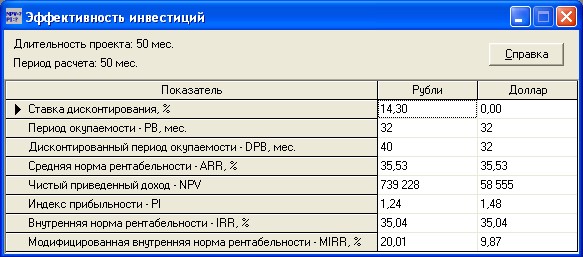

Рисунок 2.6 - Интегральные показатели эффективности

Таким образом, все интегральные показатели по проекту удовлетворяют условиям эффективности.

Период окупаемости проекта – 32 месяца, дисконтированный срок окупаемости – 40 месяцев. С учетом полученных результатов появляется возможность охарактеризовать проект как эффективное и прибыльное инвестирование денежных средств.

Индекс доходности (PI) показывает, какую прибыль получит инвестор на каждый вложенный рубль. PI = 1,24 означает, что на каждый вложенный рубль инвестор получит доход в размере 1,24 руб., а прибыли 0,24 коп.

В целом можно сделать вывод, что инвестиционный проект будет являться для предприятия эффективным.

2.6.2 Оценка риска проекта

Известно, что на результаты проекта существенное влияние оказывает внешняя среда, далее проведен анализ рисков проекта.

1. Анализ чувствительности.

Анализ чувствительности указывает наиболее значимые переменные. Ограничениями в этом виде анализа является то, что он даёт неоднозначные результаты и то, что чаще всего варьируемые переменные взаимосвязаны. Данный анализ позволяет выявить последствия неточной оценки переменных, основные переменные проекта и указывает, на что главным образом следует обращать внимание при управлении реализацией проекта.

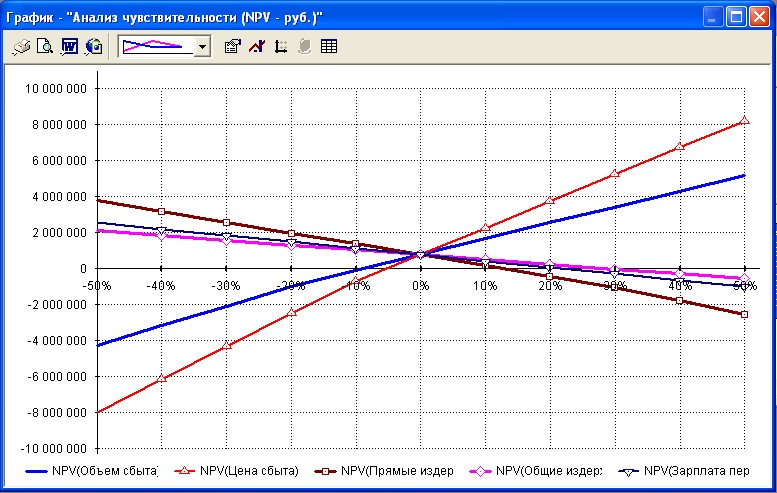

В качестве факторов риска выбраны объем и цена сбыта, прямые издержки, общие издержки, зарплата персонала.

Результаты влияния изменения факторов на NPV представлены на рисунке.

Факторы с большим углом наклона относятся к тем, от которых в большей степени зависит эффективность.

На рисунке 2.7 представлен анализ чувствительности.

Рисунок 2.7 - Анализ чувствительности

Из рисунка видно, что наиболее рисковыми факторами являются: объем сбыта, цена сбыта и прямые издержки. Например, при падении объема сбыта примерно на 7% или цены примерно на 1%, чистый приведенный доход будет равен нулю. Так же, при увеличении прямых издержек примерно на 1%, чистый приведенный доход будет равен нулю.

2. Анализ безубыточности.

Запас финансовой прочности показывает, на сколько, можно снизить плановый объем продаж до безубыточного состояния.

На рисунке 2.8 продемонстрирован запас финансовой прочности.

Рисунок 2.8 - Запас финансовой прочности, в процентах

Точка безубыточности - минимальный объем производства и реализации продукции, при котором расходыбудут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Точка безубыточности показывает значение выручки, при котором предприятие не несет убытков, но и не имеет прибыли.На рисунке 2.9 продемонстрирована точка безубыточности.

Рисунок 2.9 - Точка безубыточности, в рублях

Выручка, при которой предприятие не несет убытков и не имеет прибыли составляет 4670251,38 руб.

3. Метод Монте-Карло. Анализ Монте-Карло проводится с целью проверки устойчивости проекта к снижению цен, объёмов сбыта и росту прямых издержек. Для существенных факторов риска, установленных в ходе анализа чувствительности, экспертным путем задаются вероятные отклонения, которые возможны в ходе реализации проекта. Результатом является возможность определения устойчивости проекта. Отклонения, влияющие на проект продемонстрированы на рисунке 2.10.

Рисунок 2.10 - Отклонения, влияющие на проект

Далее приведем результаты анализа Монте-Карло – рисунок 2.11.

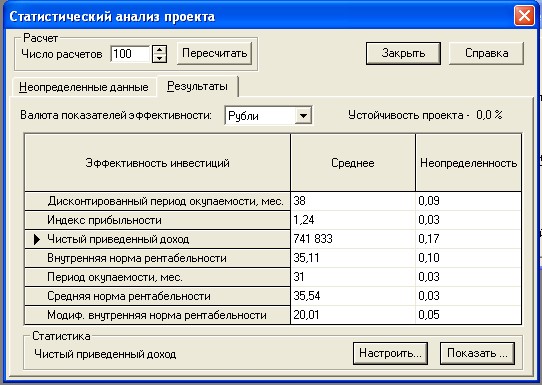

Рисунок 2.11 - Результаты анализа Монте-Карло

Далее приведем распределение чистого приведенного дохода – рисунок 2.12.

Рисунок 2.12 - Распределение чистого приведенного дохода

График распределения чистого приведенного дохода не имеет нормальное распределение, однако средние значения соизмеримы с установленными для проектного варианта.

Однако существует небольшая вероятность, что NPV проекта будет отрицательным. Поэтому в ходе реализации проекта необходимо будет отслеживать изменения ключевых параметров проекта, не допуская одновременного ухудшения по всем факторам риска.

Таким образом, с учетом рассчитанной ставки дисконтирования 14,3% получены следующие показатели: дисконтированный период окупаемости – 40 месяцев; индекс прибыльности (удельная отдача инвестиций) – 1,24; внутренняя норма рентабельности (эквивалентная доходность) – 35,04%; чистый приведенный доход – 739228 рублей.

С помощью анализа чувствительности выделен ряд ключевых факторов, влияющих на успешность проекта, наиболее рисковым с учетом высокой чувствительности и средней предсказуемости признаны объем и цена сбыта и общие издержки.