Файл: Теоретические основы управления доходами и расходами организации 8.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 301

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

1.2 Порядок формирования финансового результата организации

1.3 Методика анализа доходов и расходов организации

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

2.2 Анализ доходов и расходов организации за 2011-2013 годы

,

ПР – прибыль от продаж,

где, +/- Э – экономический эффект в результате изменения оборачиваемости оборотных активов;

ТОА1 и ТОА0 – продолжительность одного оборота оборотных активов в днях в отчетном и предыдущем периоде;

Вд1 – среднедневная выручка реализации продукции, услуг в отчетном периоде.

Так, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение меньше нуля, то в таком случае происходит высвобождение оборотных активов из оборота, при этом повышается интенсивность их использования.

В случае, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение больше нуля, то происходит дополнительное привлечение оборотных активов в оборот, что приводит к понижению интенсивности их использования.

При экономическом эффект в результате изменения оборачиваемости оборотных активов равном нулю не происходит высвобождение или дополнительное привлечение оборотных активов в оборот, в связи с чем интенсивность использования оборотных активов остается на прежнем уровне.

Высвобождение оборотных активов принято рассматривать как положительное явление, в связи с тем, что требуются меньшие затраты на их приобретение, при этом обеспечивается текущий уровень деятельности предприятия. Дополнительное привлечение оборотных активов в оборот рассматривают как отрицательное явление, поскольку для обеспечения данного уровня текущей деятельности предприятия потребуются большие затраты.

Оборачиваемости запасов, рассчитанная в оборотах и в днях показывается скорость и длительность оборота. Данный показатель определяется по формуле:

Оз = С / З

ТЗ = З * Д / С

Где Оз – оборачиваемость запасов в оборотах;

Тз – оборачиваемость запасов в днях;

С – себестоимость реализованной продукции и услуг;

З – запасы за период;

Д – число дней в периоде.

С целью изменения потребности предприятия в финансировании оборотных активов и своевременного регулирования отсрочек для клиентов, следует проанализировать динамику оборачиваемости дебиторской задолженности за ряд периодов. При этом во избежание риска принятия ошибочных решений, необходимо подкорректировать стандартную методику расчета показателя оборачиваемости дебиторской задолженности. В перспективе это будет способствовать эффективному планирования поступления средств от дебиторов.

Оборачиваемость дебиторской задолженности в оборотах и днях показывает скорость и длительность ее оборота. Данный показатель рассчитывается по формуле:

Одз = В / ДЗ

Тдз = ДЗ * Д / В

где Одз – это оборачиваемость в дебиторской задолженности в оборотах;

Тдз - оборачиваемость дебиторской задолженности в днях;

В - выручка от реализации продукции и услуг;

ДЗ - дебиторская задолженность за период;

Д - число дней в периоде.

Оборачиваемости кредиторской задолженности в днях представляет собой среднюю продолжительность одного оборота, которая рассчитывается по формуле:

ОА – размер оборотных активов за период.

Отметим, что рентабельность оборотного капитала и коэффициента оборачиваемости представляют собой классические показатели, характеризующие эффективность использования оборотного капитала предприятия. Существует ряд других показателей, которые определяют эффективность управления оборотными активами, но в рамках данной выпускной квалификационной работы, ограничимся представленны

В современной практике управленческого и бухгалтерского учета понятия затрат и расходов отождествляются, однако эти явления имеют принципиальные отличия.

Рассмотрим определения, даваемые понятию «расходы» в отечественном законодательстве. Общие принципы признания расходов для целей налогообложения прибыли изложены в ст. 252 НК РФ. При этом под расходами понимаются обоснованные и документально подтвержденные затраты, а в ряде случаев и убытки налогоплательщика1. Таким образом, в гл.25 НК РФ понятие «расходы» определяется иначе, чем в ПБУ 10/99 «Расходы организации».

В соответствии с ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)2.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)3.

Экономическими выгодами считают получение предприятием доходов от реализации активов, уменьшение расходов и другие выгоды, которые появляются в процессе использования активов предприятия.

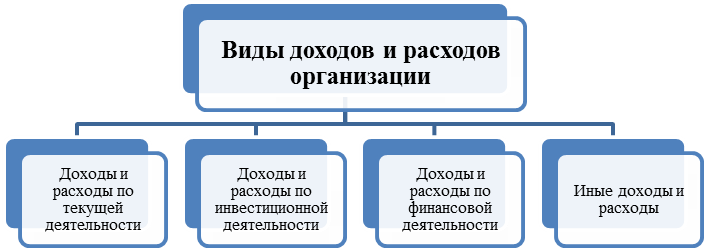

Доходы и расходы организации в зависимости от их характера и условий осуществления направлений деятельности подразделяются на различные виды (рис. 1).

Рис. 1. Виды доходов и расходов организации

Текущая деятельности организации является основной, приносящей доход. Доходами от текущей деятельности признается выручка от реализации товаров или услуг и прочие расходы.

Выручка от реализации продукции, работ, услуг. Это главный источник средств предприятия

, получаемый от обычных видов деятельности, который учитывается на счете 90 "Продажи". Порядок отражения выручки в бухгалтерском учете определяется принятой учетной политикой:

- если выручка отражается по моменту зачисления денежных средств от покупателя на расчетный счет или в кассу предприятия, а право собственности переходит на отгруженные ценности (исполнительные работы, услуги) к ним только после того, как они заплатят поставщику, то на основании платежных документов: дебет счетов 50, 51, кредит счета 90-1; НДС полученный дебет счета 90-3, кредит счета 68-1;

- если выручка отражается по моменту отгрузки ценностей (исполнения работ, оказания услуг), а право собственности переходит к покупателям в этот же момент, то на основании сопроводительных документов: дебет счета 62, кредит счета 90-1; НДС полученный дебет счета 90-3, кредит счета 68-1.

Расходами по текущей деятельности предприятия признаются: себестоимость, управленческие расходы, коммерческие расходы и прочие расходы по текущей деятельности.

Анализ изученной экономической литературы, а также нормативных источников, показал, что на сегодняшний день не существует единого, общепризнанного понятия «себестоимость продукции (работ, услуг)».

В Налоговом кодексе дается следующее определение: «себестоимость – расходы, связанные с приобретением, производством и реализацией товаров, работ и услуг»4.

Согласно ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по различным элементам (таблица 1).

Таблица 1

Группировка расходов организации по обычным видам деятельности5

Наш соотечественник Р.Я. Вейцман (1870-1936) писал о себестоимости как результате учета затрат и выделял себестоимость двух типов6:

В первом случае себестоимость является объектом финансового учета и правила ее исчисления должны определяться ПБУ, во втором – себестоимость исчисляется в процессе ведения управленческого учета, и регулирующие органы могут давать собственникам и менеджерам только советы.

Наиболее полное определение себестоимости дают современные авторы А.Д.Шеремет и А.Ф.Ионова, которые считают, что «под себестоимостью продукции, работ, услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования» 7.

Себестоимость является одним из обобщающих показателей интенсификации и эффективности потребления ресурсов и представляет собой совокупность затрат организации на производство и реализацию продукции, а также служит основой соизмерения произведенных расходов и полученных доходов, т.е. характеризует самоокупаемость конкретного процесса производства (текущей деятельности предприятия).

К управленческим относятся расходы, не связанные с производственной или коммерческой деятельностью предприятия: на содержание отдела кадров, юридического отдела; на освещение и отопление сооружений непроизводственного назначения, а также на командировки, услуги связи и прочие аналогичные этим расходы.

Коммерческие расходы – это расходы, связанные с отгрузкой и реализацией товаров. Те предприятия, которые осуществляют производственную деятельность, имеют право отражать в составе коммерческих расходы на упаковку изделий; по доставке продукции на станцию отправления, погрузке в транспортные средства; комиссионные сборы, уплачиваемые посредническим организациям; затраты на хранение продукции; на рекламу, на представительские и другие аналогичные по назначению расходы.

ПР – прибыль от продаж,

где, +/- Э – экономический эффект в результате изменения оборачиваемости оборотных активов;

ТОА1 и ТОА0 – продолжительность одного оборота оборотных активов в днях в отчетном и предыдущем периоде;

Вд1 – среднедневная выручка реализации продукции, услуг в отчетном периоде.

Так, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение меньше нуля, то в таком случае происходит высвобождение оборотных активов из оборота, при этом повышается интенсивность их использования.

В случае, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение больше нуля, то происходит дополнительное привлечение оборотных активов в оборот, что приводит к понижению интенсивности их использования.

При экономическом эффект в результате изменения оборачиваемости оборотных активов равном нулю не происходит высвобождение или дополнительное привлечение оборотных активов в оборот, в связи с чем интенсивность использования оборотных активов остается на прежнем уровне.

Высвобождение оборотных активов принято рассматривать как положительное явление, в связи с тем, что требуются меньшие затраты на их приобретение, при этом обеспечивается текущий уровень деятельности предприятия. Дополнительное привлечение оборотных активов в оборот рассматривают как отрицательное явление, поскольку для обеспечения данного уровня текущей деятельности предприятия потребуются большие затраты.

Оборачиваемости запасов, рассчитанная в оборотах и в днях показывается скорость и длительность оборота. Данный показатель определяется по формуле:

Оз = С / З

ТЗ = З * Д / С

Где Оз – оборачиваемость запасов в оборотах;

Тз – оборачиваемость запасов в днях;

С – себестоимость реализованной продукции и услуг;

З – запасы за период;

Д – число дней в периоде.

С целью изменения потребности предприятия в финансировании оборотных активов и своевременного регулирования отсрочек для клиентов, следует проанализировать динамику оборачиваемости дебиторской задолженности за ряд периодов. При этом во избежание риска принятия ошибочных решений, необходимо подкорректировать стандартную методику расчета показателя оборачиваемости дебиторской задолженности. В перспективе это будет способствовать эффективному планирования поступления средств от дебиторов.

Оборачиваемость дебиторской задолженности в оборотах и днях показывает скорость и длительность ее оборота. Данный показатель рассчитывается по формуле:

Одз = В / ДЗ

Тдз = ДЗ * Д / В

где Одз – это оборачиваемость в дебиторской задолженности в оборотах;

Тдз - оборачиваемость дебиторской задолженности в днях;

В - выручка от реализации продукции и услуг;

ДЗ - дебиторская задолженность за период;

Д - число дней в периоде.

Оборачиваемости кредиторской задолженности в днях представляет собой среднюю продолжительность одного оборота, которая рассчитывается по формуле:

ОА – размер оборотных активов за период.

Отметим, что рентабельность оборотного капитала и коэффициента оборачиваемости представляют собой классические показатели, характеризующие эффективность использования оборотного капитала предприятия. Существует ряд других показателей, которые определяют эффективность управления оборотными активами, но в рамках данной выпускной квалификационной работы, ограничимся представленны

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

В современной практике управленческого и бухгалтерского учета понятия затрат и расходов отождествляются, однако эти явления имеют принципиальные отличия.

Рассмотрим определения, даваемые понятию «расходы» в отечественном законодательстве. Общие принципы признания расходов для целей налогообложения прибыли изложены в ст. 252 НК РФ. При этом под расходами понимаются обоснованные и документально подтвержденные затраты, а в ряде случаев и убытки налогоплательщика1. Таким образом, в гл.25 НК РФ понятие «расходы» определяется иначе, чем в ПБУ 10/99 «Расходы организации».

В соответствии с ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)2.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)3.

Экономическими выгодами считают получение предприятием доходов от реализации активов, уменьшение расходов и другие выгоды, которые появляются в процессе использования активов предприятия.

Доходы и расходы организации в зависимости от их характера и условий осуществления направлений деятельности подразделяются на различные виды (рис. 1).

Рис. 1. Виды доходов и расходов организации

Текущая деятельности организации является основной, приносящей доход. Доходами от текущей деятельности признается выручка от реализации товаров или услуг и прочие расходы.

Выручка от реализации продукции, работ, услуг. Это главный источник средств предприятия

, получаемый от обычных видов деятельности, который учитывается на счете 90 "Продажи". Порядок отражения выручки в бухгалтерском учете определяется принятой учетной политикой:

- если выручка отражается по моменту зачисления денежных средств от покупателя на расчетный счет или в кассу предприятия, а право собственности переходит на отгруженные ценности (исполнительные работы, услуги) к ним только после того, как они заплатят поставщику, то на основании платежных документов: дебет счетов 50, 51, кредит счета 90-1; НДС полученный дебет счета 90-3, кредит счета 68-1;

- если выручка отражается по моменту отгрузки ценностей (исполнения работ, оказания услуг), а право собственности переходит к покупателям в этот же момент, то на основании сопроводительных документов: дебет счета 62, кредит счета 90-1; НДС полученный дебет счета 90-3, кредит счета 68-1.

Расходами по текущей деятельности предприятия признаются: себестоимость, управленческие расходы, коммерческие расходы и прочие расходы по текущей деятельности.

Анализ изученной экономической литературы, а также нормативных источников, показал, что на сегодняшний день не существует единого, общепризнанного понятия «себестоимость продукции (работ, услуг)».

В Налоговом кодексе дается следующее определение: «себестоимость – расходы, связанные с приобретением, производством и реализацией товаров, работ и услуг»4.

Согласно ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по различным элементам (таблица 1).

Таблица 1

Группировка расходов организации по обычным видам деятельности5

| № п/п | Экономический элемент затрат | Содержание экономического элемента |

| 1 | Материальные затраты | Расходы, связанные с приобретением и использованием материально-производственных запасов, а также работ и услуг производственного характера |

| 2 | Затраты на оплату труда | Любые начисления работникам в денежной или натуральной формах, а также расходы на содержание работников, предусмотренных нормами законодательства, трудовыми или коллективными договорами |

| 3 | Отчисления на социальные нужды | Обязательные отчисления по установленным ставкам в фонды социального страхования, пенсионный и медицинский фонды |

| 4 | Амортизационные отчисления | Сумма амортизационных отчислений по основным производственным средствам и амортизируемым нематериальным активам |

| 5 | Прочие затраты на производство и реализацию продукции, работ или услуг | Прочие затраты на производство и реализацию продукции, работ и услуг, не относящиеся к прочим экономическим элементам затрат |

Наш соотечественник Р.Я. Вейцман (1870-1936) писал о себестоимости как результате учета затрат и выделял себестоимость двух типов6:

-

себестоимость – сумма затрат организации на реализованную продукцию, возникшая в данном отчетном периоде; -

себестоимость – стоимость единицы выпущенной продукции или оказанной услуги.

В первом случае себестоимость является объектом финансового учета и правила ее исчисления должны определяться ПБУ, во втором – себестоимость исчисляется в процессе ведения управленческого учета, и регулирующие органы могут давать собственникам и менеджерам только советы.

Наиболее полное определение себестоимости дают современные авторы А.Д.Шеремет и А.Ф.Ионова, которые считают, что «под себестоимостью продукции, работ, услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования» 7.

Себестоимость является одним из обобщающих показателей интенсификации и эффективности потребления ресурсов и представляет собой совокупность затрат организации на производство и реализацию продукции, а также служит основой соизмерения произведенных расходов и полученных доходов, т.е. характеризует самоокупаемость конкретного процесса производства (текущей деятельности предприятия).

К управленческим относятся расходы, не связанные с производственной или коммерческой деятельностью предприятия: на содержание отдела кадров, юридического отдела; на освещение и отопление сооружений непроизводственного назначения, а также на командировки, услуги связи и прочие аналогичные этим расходы.

Коммерческие расходы – это расходы, связанные с отгрузкой и реализацией товаров. Те предприятия, которые осуществляют производственную деятельность, имеют право отражать в составе коммерческих расходы на упаковку изделий; по доставке продукции на станцию отправления, погрузке в транспортные средства; комиссионные сборы, уплачиваемые посредническим организациям; затраты на хранение продукции; на рекламу, на представительские и другие аналогичные по назначению расходы.