Файл: Теоретические основы управления доходами и расходами организации 8.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 303

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

1.2 Порядок формирования финансового результата организации

1.3 Методика анализа доходов и расходов организации

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

2.2 Анализ доходов и расходов организации за 2011-2013 годы

За три года товарооборот предприятия вырос более, чем в 2 раза, в связи с чем себестоимость также выросла в 2 раза. При этот стоит отметить, темпы роста себестоимости превысили темпы роста товарооборота, что привело к снижению темпов роста валовой прибыли.

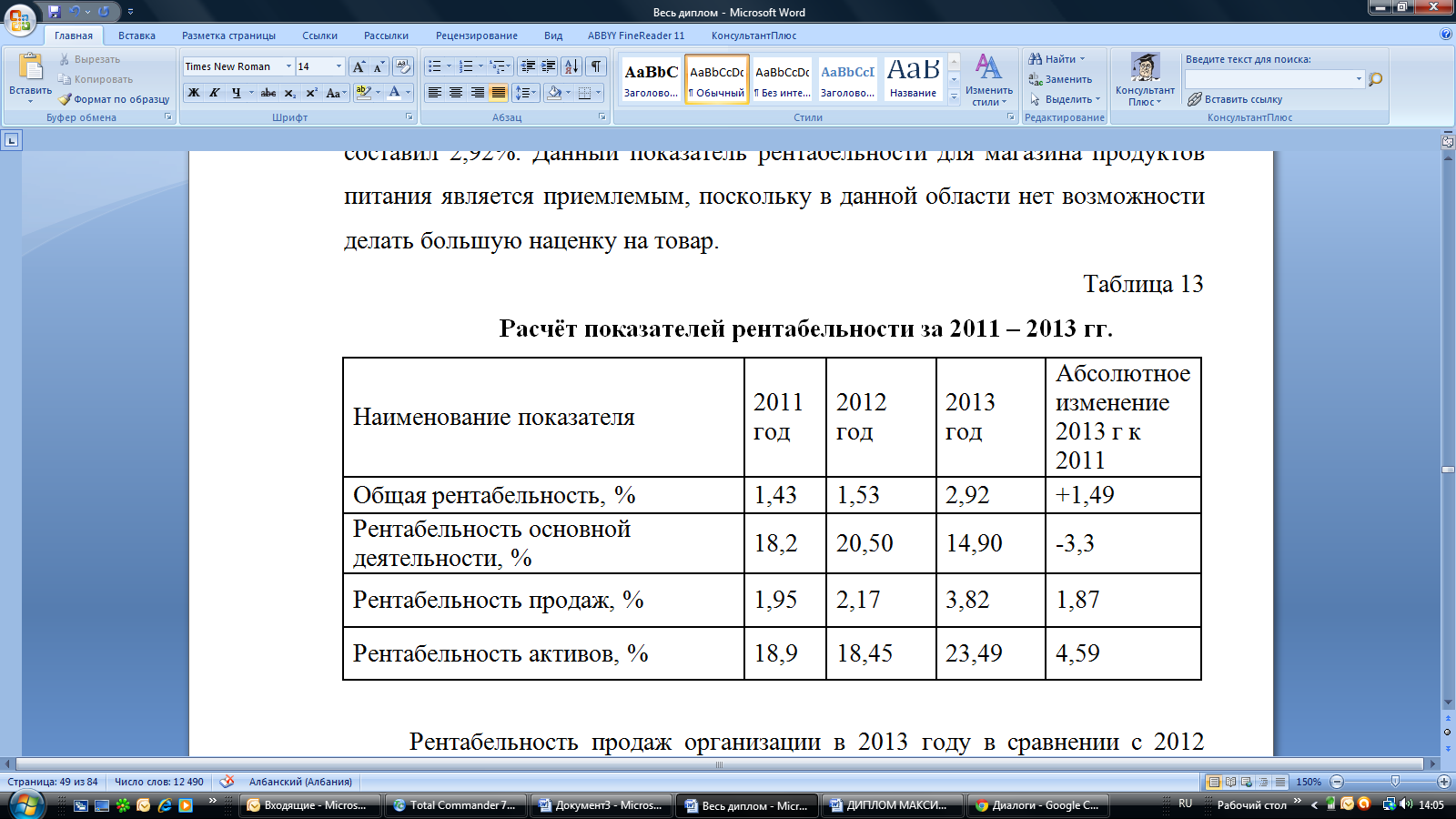

Анализ таблицы 13 показал, что в 2013 году все значимые показатели рентабельности имели тенденцию к росту.

Так показатель общей рентабельности вырос практически в 2 раза и составил 2,92%. Данный показатель рентабельности для магазина продуктов питания является приемлемым, поскольку в данной области нет возможности делать большую наценку на товар.

Таблица 13

Расчёт показателей рентабельности за 2011 – 2013 гг.

Рентабельность продаж организации в 2013 году в сравнении с 2012 годом выросла до 3,82%, при этом рентабельность активов также поднялась до 23,49%.

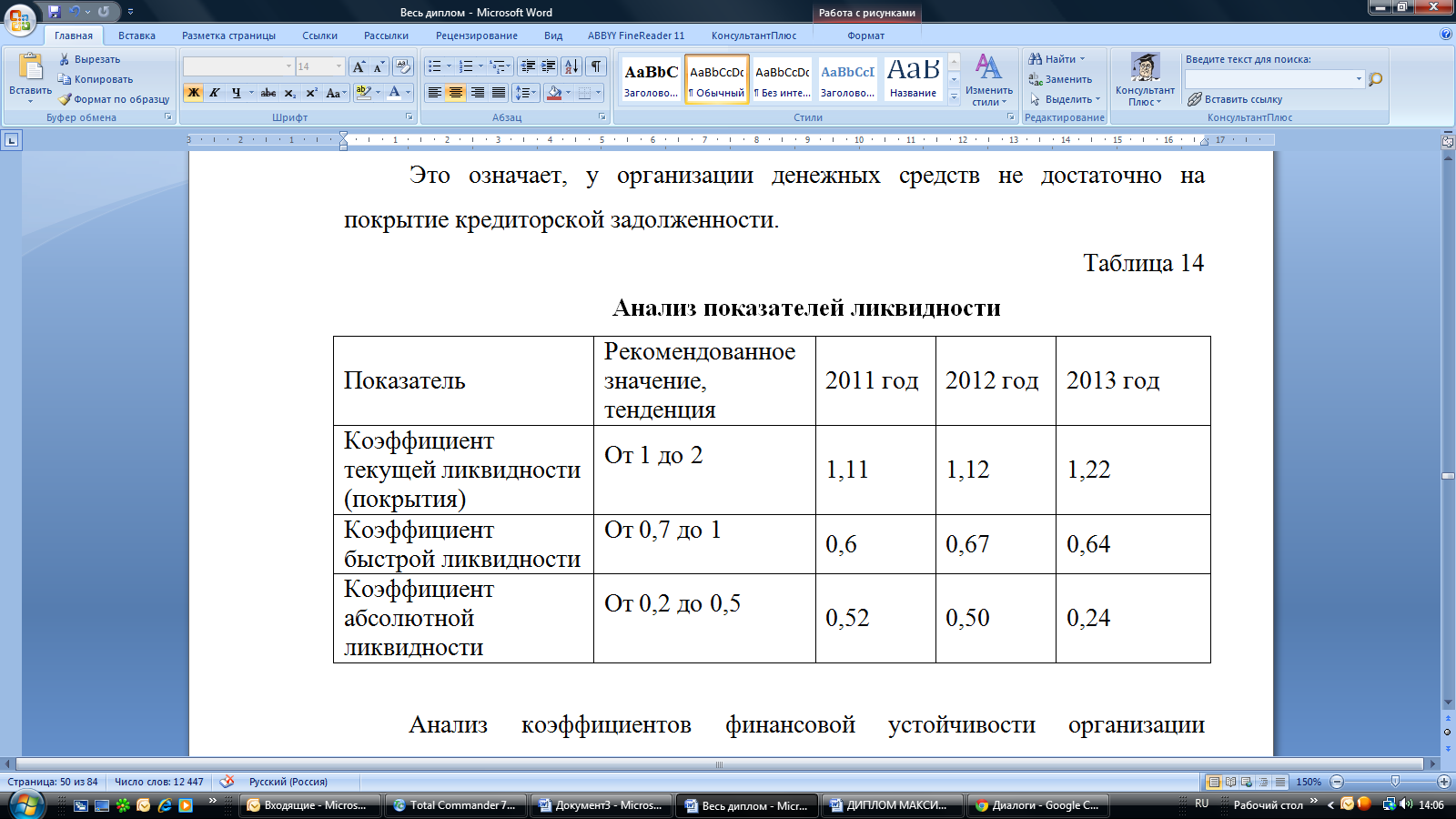

Определяя эффективность управления доходами и расходами ОАО «УСК МОСТ», рассчитаем также показатели ликвидности организации в таблице 11.

Коэффициент текущей и общей ликвидности находится в пределах рекомендованного значения на протяжении всего исследуемого периода. Таким образом, можно говорить о том, что оборотных активов магазину достаточно для погашения своих краткосрочных обязательств. Коэффициент быстрой ликвидности ниже установленных нормативов.

Это означает, у организации денежных средств не достаточно на покрытие кредиторской задолженности.

Таблица 14

Анализ показателей ликвидности

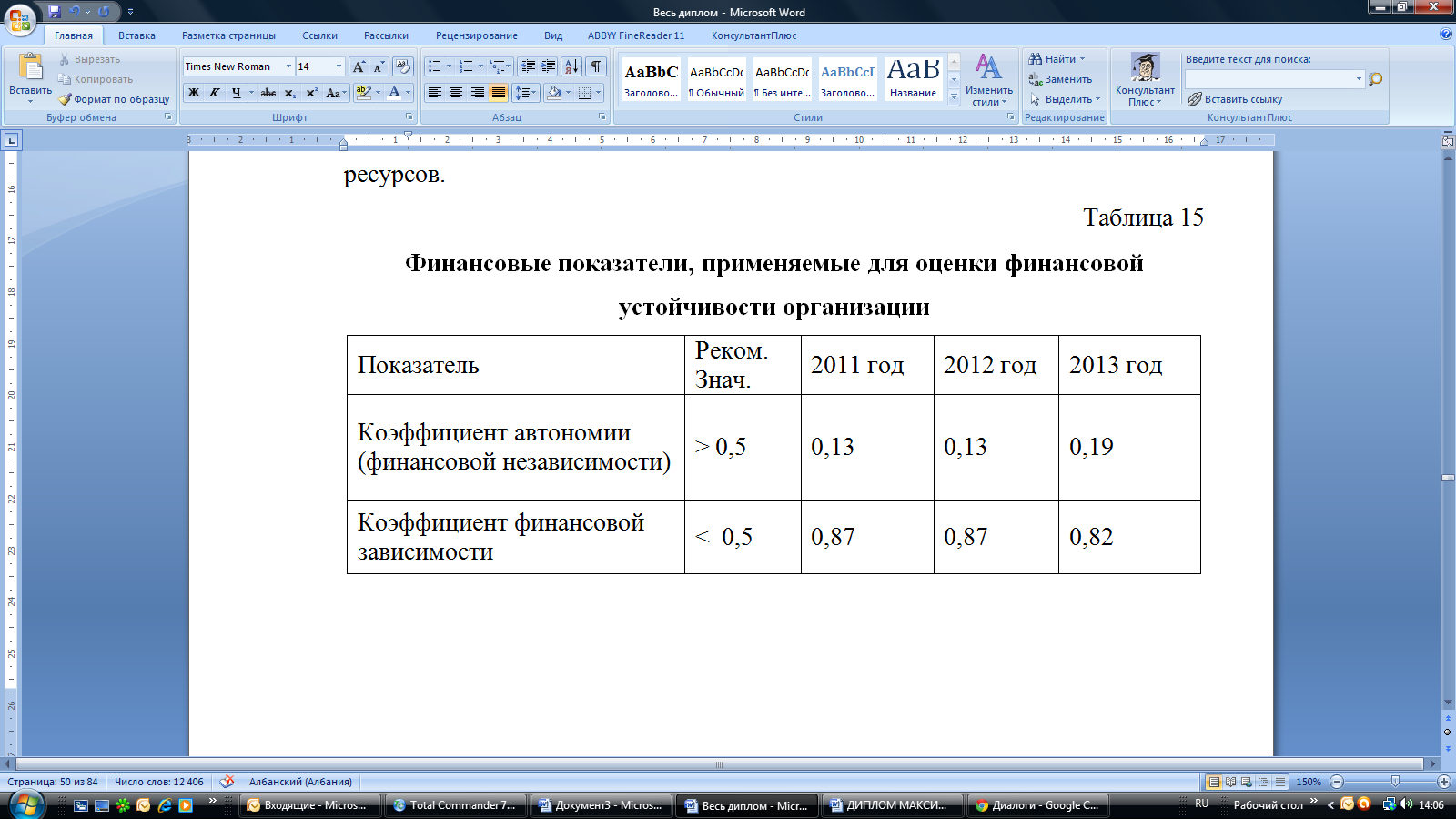

Анализ коэффициентов финансовой устойчивости организации показывает, что все коэффициенты не соответствуют нормативным значениям. Организация обладает небольшой долей собственных средств 13-19% (коэффициент автономии), хотя должно обладать 50% собственных ресурсов.

Таблица 15

Финансовые показатели, применяемые для оценки финансовой устойчивости организации

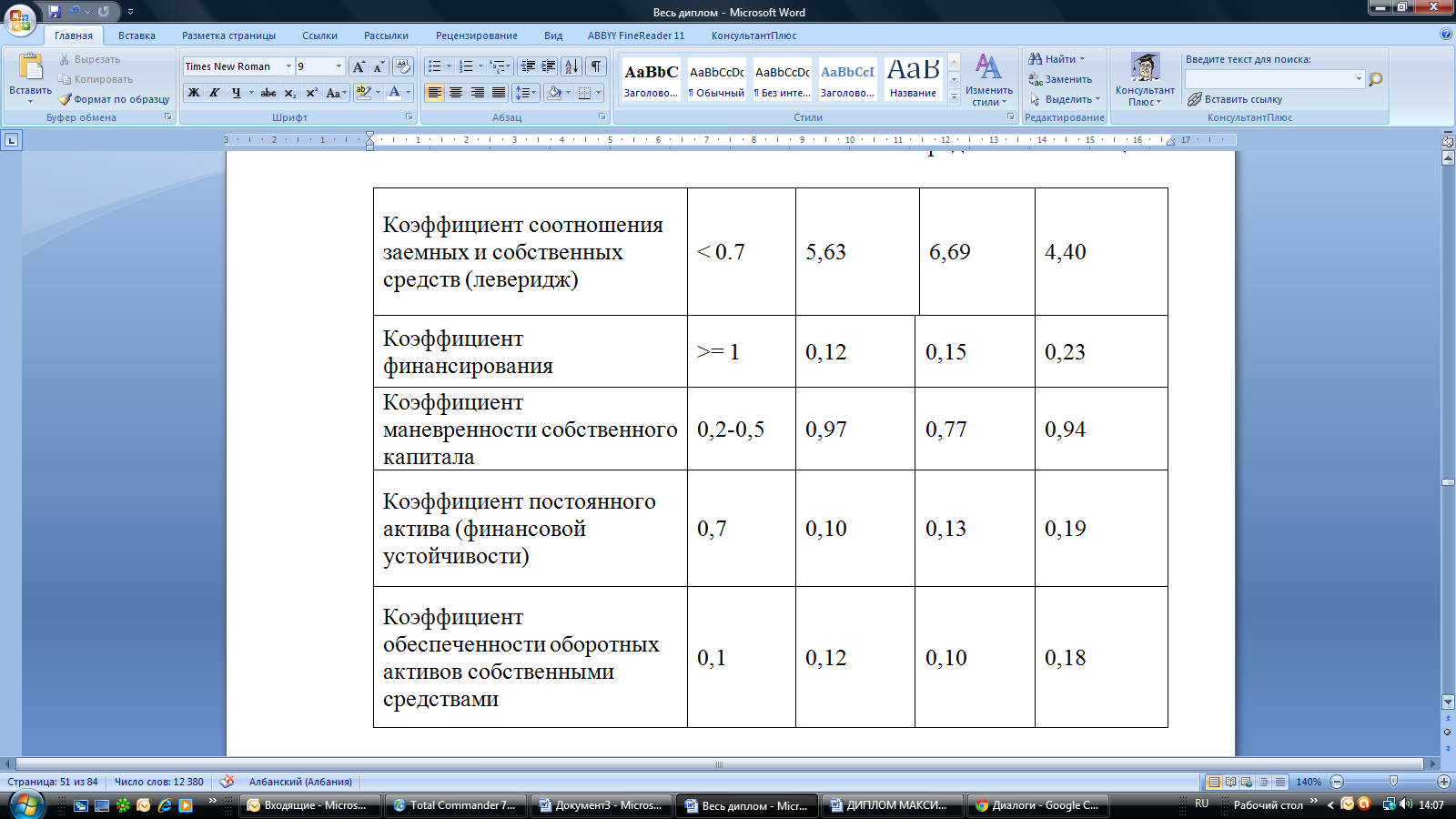

Продолжение таблицы 15

Высокая доля коэффициента финансовой зависимости показывает, что организация целиком зависит от кредиторской задолженности. Даже уменьшив свою дебиторскую задолженность организации не сможет расплатиться по долгам со своими поставщиками. Коэффициент финансовой устойчивости организации ОАО «УСК МОСТ» показывает, что организация практически не обладает собственными ресурсами для приобретения активов.

Таким образом, сделаем вывод, организация имеет увеличение показателей выручки, прибыли, но при этом свою деятельность ведет за счет задолженности перед поставщиками и прочими кредиторами. Дебиторская задолженность организации также имеет тенденцию к росту, что является отрицательным моментов в деятельности организации.

Учитывая все выше перечисленные факторы, организации в целях улучшения своего финансового состояния следует снижать свою дебиторскую задолженность и сокращать кредиторскую. Расширить свою деятельность возможно за счет долгосрочных кредитов и займов.

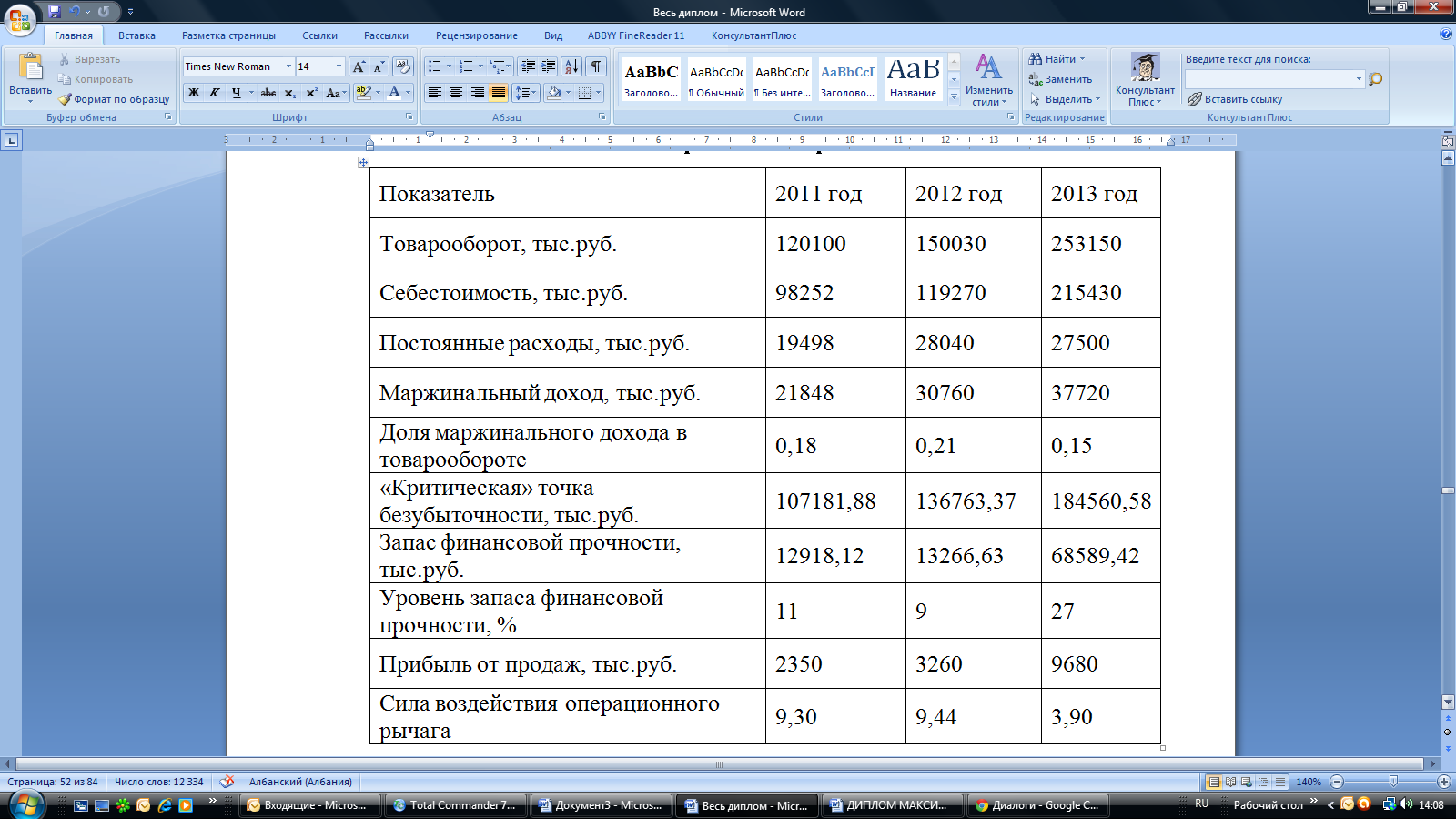

Данные таблицы 16 свидетельствуют об увеличении постоянных расходов организации и росте затрат, входящих в себестоимость товара организации.

При этом организация обладает достаточным запасом финансовой прочности, который увеличивается к концу 2013 года, поэтому сила воздействия операционного рычага снижается с 9,3 в 2011 году до 3,9 в 2013 году.

Таблица 16

Определение затрат организации и расчет силы воздействия операционного рычага

Запас финансовой прочности показывает, насколько можно снизить объемы продаж товара, прежде чем будет достигнута точка безубыточности.

ОАО «УСК МОСТ» можно снижать объемы продаж в 2013 году на 65589 тыс.руб., в то время как в 2012 году можно было снизить всего 13266,63 тыс.руб.

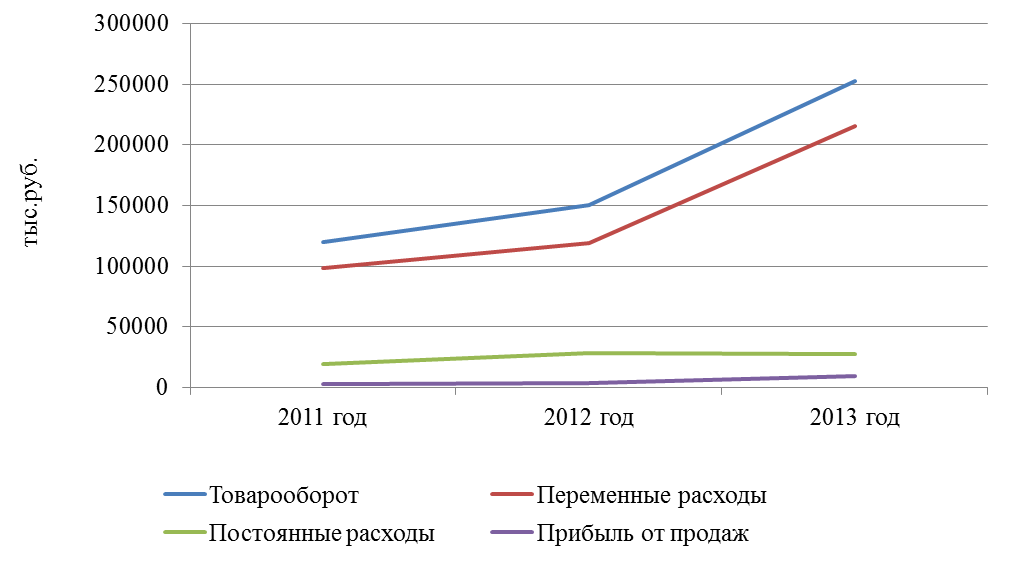

Как видно из рисунка 13, основную долю составляют переменные затраты, что характерно для организации торговли.

Постоянные затраты составляют небольшую долю от товарооборота и со значительным увеличением товарооборота организации они снизились.

В связи со значительным ростом товарооборота организации издержки обращения удалось снизить на 1,93% в 2013 году в сравнении с 2012 годом.

Рис. 13. Динамика товарооборота и затрат ОАО «УСК МОСТ» в 2011-2013 гг., тыс.руб.

Рассмотрим состав и структуру издержек обращения организации.

В таблице 14 представлены результаты анализа издержек обращения торговой организации ОАО «УСК МОСТ» за 2011-2013 годы.

Таблица 17

Анализ динамики издержек обращения ОАО «УСК МОСТ» за 2011-2013 гг.

| Показатели | 2011 г. | 2012 г. | Откл. | Темп роста, % | 2013 г. | Откл. | Темп роста, % |

| Товарооборот, тыс.руб. | 120100 | 150030 | +29930 | 124 | 253150 | +103120 | 168 |

| Издержки обращения: | | | | | | | |

| - сумма, тыс.руб. | 19498 | 28040 | 8542 | 143,81 | 27500 | -540 | 98,07 |

| - уровень, % | 16,23 | 18,69 | 2,45 | | 10,86 | -7,83 | |

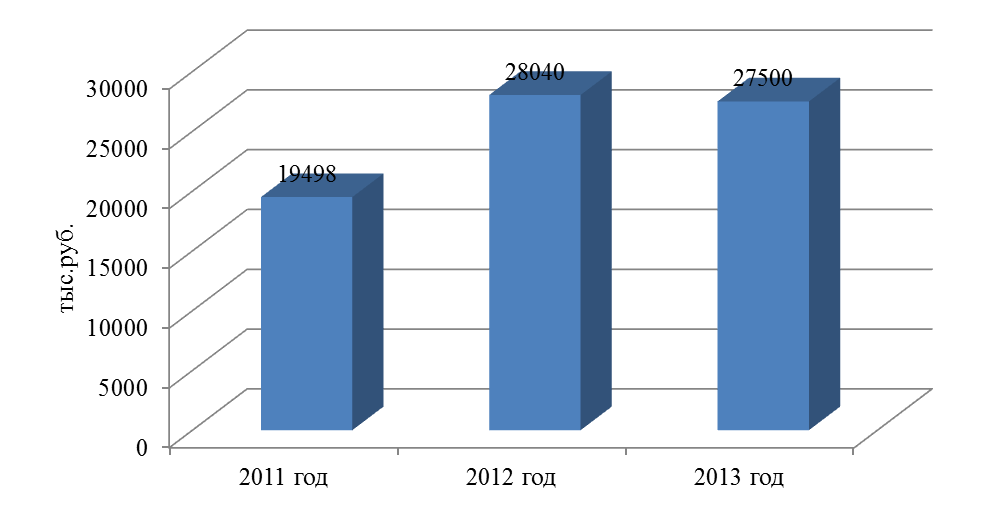

Анализ данных, представленных в таблице 2.10 показывает, снижение уровня издержек обращения в 2013 году по сравнению с 2012 годом на 7,83%.

Динамика издержек обращения организации представлена на рисунке 14.

Рис. 14. Динамика издержек обращения ОАО «УСК МОСТ» за 2011-2013 гг., тыс.руб.

Далее осуществим анализ динамики издержек обращения ОАО «УСК МОСТ» по статьям затрат (таблица 15).

Анализируя состав и структуру издержек обращения по статьям затрат можно сделать следующие выводы, что основная доля издержек обращения приходится на условно-постоянные расходы. В 2012 году она составляла 73,54 %, а в 2013 году снизилась до 59,24 %.

Снижение удельного веса условно-постоянных издержек обращения на 15,67 % произошло по статьям «Расходы на оплату труда», «Отчисления на социальные нужды» и «расходы на аренду и содержание здания». По остальным статьям условно-постоянных издержек обращения произошло увеличение удельного веса.

Доля условно-переменных издержек обращения в 2012 году составляла 26,46 %, а в 2013 году увеличились на 14,3% и составила 40,76 %. Увеличение произошло по статьям «Расходы на оплату труда» и «Отчисления на социальные нужды», «транспортные расходы».

Общая сумма издержек обращения в 2013 году снизилась на 540 тыс.руб., а темп снижения составил 1,93 %. Данная динамика оценивается положительно. За счет увеличения оборота розничной торговли организации на 68,73 % в 2013 году по сравнению с 2012 годом произошло увеличение суммы условно-переменных издержек обращения на 5110,11 тыс. руб.

ейшими источниками информации для анализа оборотных активов коммерческой организации являются ее бухгалтерский баланс и отчет о прибылях и убытках.

Классический анализ эффективности использования оборотного капитала предприятия базируется наллрасчете показателей, кллкоторым относят:

1) анализ структуры илдинамики изменения текущих активов предприятия;

2) анализ операционного цикла налосновании расчета показателей оборачиваемости.

Анализ активов в срезе «структура/динамика» даетлобщую информацию олдинамике илструктуре активов, характеризует основные причины происходящих изменений. Прилэтом, анализ, проведенный влтаком разрезе, представляет исследователю лишьлверхний аналитический уровень бизнес-процессов предприятия. Нелотвергая вышеназванных составляющих анализа, необходимо отметить, чтолметодический подход клоценке эффективности использования оборотного капитала, влоснове которой лежат показатели оборачиваемости, представленные в динамике, позволяет болеелобъективно оценивать экономическое состояние предприятия. Прилэтом данная система показателей также не является универсальной. Болеелразвернутую оценку в рамках проводимого исследования предоставляют показатели эффективности предприятия, перечень которыхлвключает илпоказатели оборачиваемости. Эффективность предприятия находит отражение, прежделвсего, влскорости оборота его средств. Анализ эффективности заключается влисследовании уровней илллдинамики определенного набора коэффициентов оборачиваемости, высокое значение которых объясняетсяллтем, что характеристики оборота волмногом определяют уровень прибыльностили эффективности предприятия.

Абсолютный показатель оценки ликвидности предприятия - чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств, и рассчитывающиеся по следующей формуле:

где ЧОА – чистые оборотные активы;

ОА – оборотные активы;

Ко – краткосрочные обязательства.

Рекомендуемое значение величины чистых оборотных активов - больше нуля, поскольку в самом общем случае у предприятия после погашения всех краткосрочных обязательств должны остаться оборотные средства для продолжения осуществления текущей деятельности.

Также, при анализе эффективности управления оборотными активами рассчитываются показатели ликвидности, которые характеризуют обеспеченность краткосрочных обязательств оборотными активами в целом и их отдельными статьями.

Расчет показателей ликвидности ведется в динамике, как правило, за 3 года. Обычно рассчитывают три показателя:

- коэффициент текущей ликвидности,

- коэффициент быстрой ликвидности,

- коэффициент абсолютной ликвидности.

При этом каждый из показателей имеет свое нормативное значение, соблюдение которого свидетельствует о высокой ликвидности предприятия.

В результате анализа показателей ликвидности делают вывод о достаточности или нехватке оборотных активов и его отдельных статей для покрытия краткосрочных обязательств.

После расчета показателей ликвидности, как правило, выполняют анализ общих и частных показателей оборачиваемости оборотных активов.

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются:

1. Коэффициент оборачиваемости оборотных активов, измеряемый в оборотах определяет количество оборотов, совершаемых оборотными активами за счет выручки предприятия. Его расчет ведется по формуле:

ООА = В / ОА

где ООА – коэффициент оборачиваемости оборотных активов,

В – выручка от реализации продукции, услуг,

ОА – размер оборотных активов за период.

Рассчитывая эффективность оборотного капитала рассматривается скорость получения выручки при наименьших затратах. Главными зависимыми от показателей оборачиваемости считаются выручка от реализации продукции и услуг и прибыль от продаж (чистая прибыль). Именно эти показатели выступают важнейшими индикаторами, характеризующими экономическую деятельность предприятия.

2. Оборачиваемость оборотных активов представляет собой число оборотов, за которое оборотные активы оборачиваются в выручке. Данный показатель также измеряется в днях