Файл: Теоретические основы управления доходами и расходами организации 8.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 297

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

1.2 Порядок формирования финансового результата организации

1.3 Методика анализа доходов и расходов организации

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

2.2 Анализ доходов и расходов организации за 2011-2013 годы

Доходы и расходы организации от инвестиционной деятельности представляют собой выгоду и затраты, полученные в результате приобретения, создания, реализации основных средств, нематериальных активов, доходных вложений в материальные и долгосрочные активы (в случае, если указанная деятельность не относится к текущей согласно учетной политике организации).

Доходы и расходы от участия в финансовой деятельности представляют собой выгоды и затраты, которые приводят к изменениям величины и состава внесенного собственного капитала, обязательств по кредитам, займам и других обязательств (в случае, если указанная деятельность не относится к текущей согласно учетной политике организации).

Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения обязательств организации, приводящий к уменьшению капитала отличный от распределения капитала между участниками организации.

Затраты в период их возникновения могут совпадать с расходами, если выполняется одно из следующих условий:

- получены доходы в результате их осуществления;

- имеется достаточная степень уверенности в отсутствии доходов, как в данном, так и в будущих периодах.

Совокупность затрат, не признанных в качестве расходов на конец отчетного периода, признается не в отчете о прибылях и убытках, а в балансовом отчете в качестве активов.

В общем случае стоимостная оценка потребленных ресурсов продолжает числиться до тех пор, пока не наступит момент признания дохода, на извлечение которого было направлено потребление этих ресурсов. В момент признания дохода затраты признаются в качестве расходов.

Затраты и расходы, относимые по экономическому содержанию и назначению на производство и реализацию продукции (работ, услуг), формируют понятие «издержек» (в российской практике - себестоимость).

Анализ изученной экономической литературы, а также нормативных источников, показал, что на сегодняшний день не существует единого, общепризнанного понятия «себестоимость продукции (работ, услуг)».

Сопоставление затрат и результатов деятельности – суть экономики организации. Результаты деятельности организации включают производственные, экономические (финансовые), социальные и др. результаты. Эффективность работы организации можно оценить только путем соизмерения затрат и результатов.

В условиях переходной экономики основной целью деятельности организации является достижение максимального экономического результата – прибыли. Все виды деятельности организации направлены на получение прибыли.

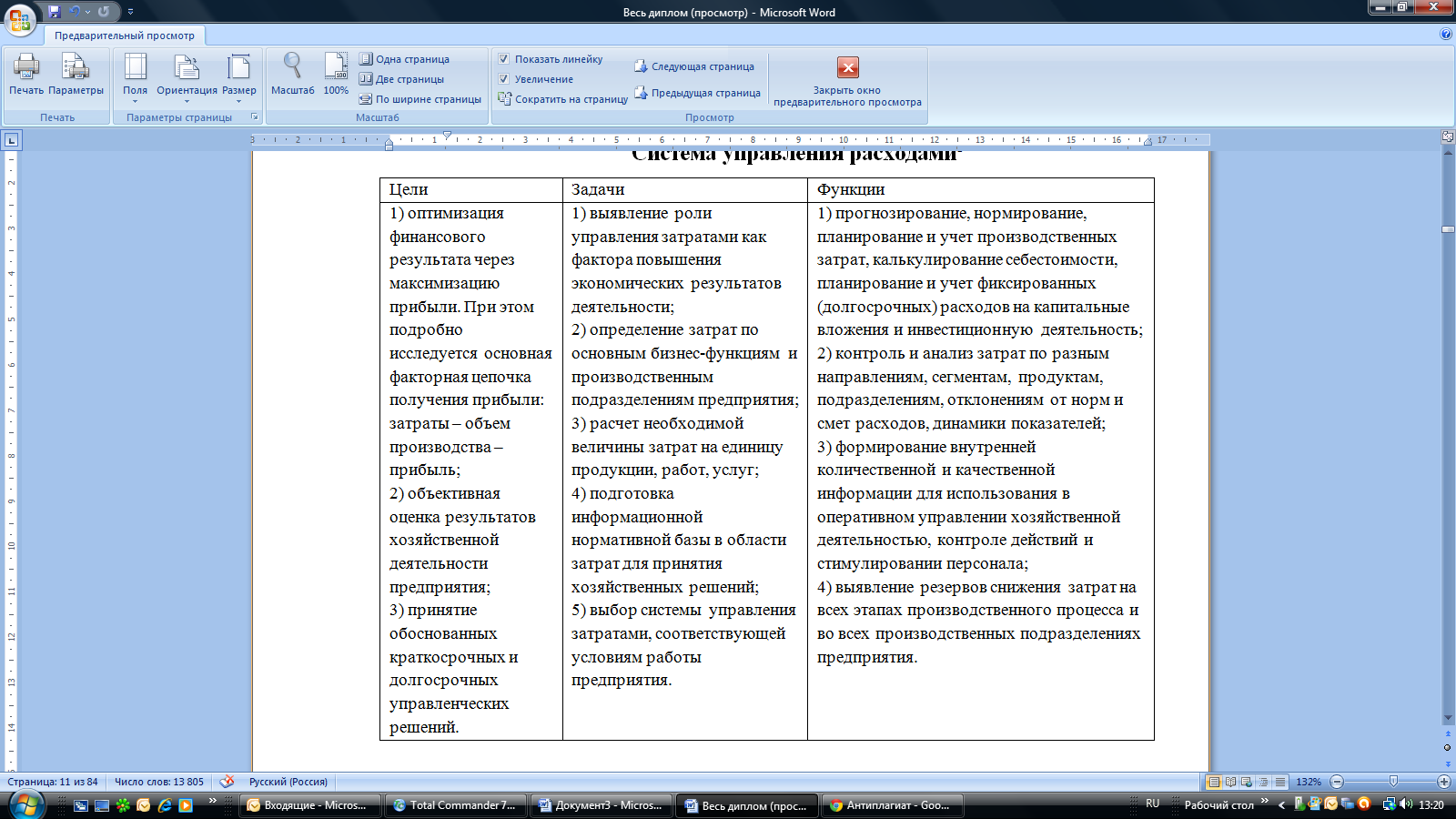

Цели, задачи и функции системы управления затратами отражены в таблице 2.

В современных условиях система управления расходами через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью организации, его стратегией и тактикой. Основное назначение данной системы - это подготовка информации для принятия оперативных и прогнозных управленческих решений.

Таблица 2

Система управления расходами8

В современных условиях основная цель создания системы управления затратами заключается в том, чтобы наиболее эффективным способом определить цену, которую покупатель согласился бы платить за определенный набор товаров и услуг, и исследовать возможность продажи покупателям данных наборов по этой цене.

Система управления затратами создается для управления издержками конкретного хозяйствующего субъекта и не может регулироваться обязательными для всех нормами и стандартами. Хорошо организованная система управления затратами обеспечивает не только контроль текущей работы организации, но и улучшение ее результатов в будущем.

Затраты строительной организации представляют собой основной объект учета и анализа в экономике торговли, поскольку, как показывает практика, именно эффективное управление затратами компании позволяет ей добиваться необходимого уровня прибыли.

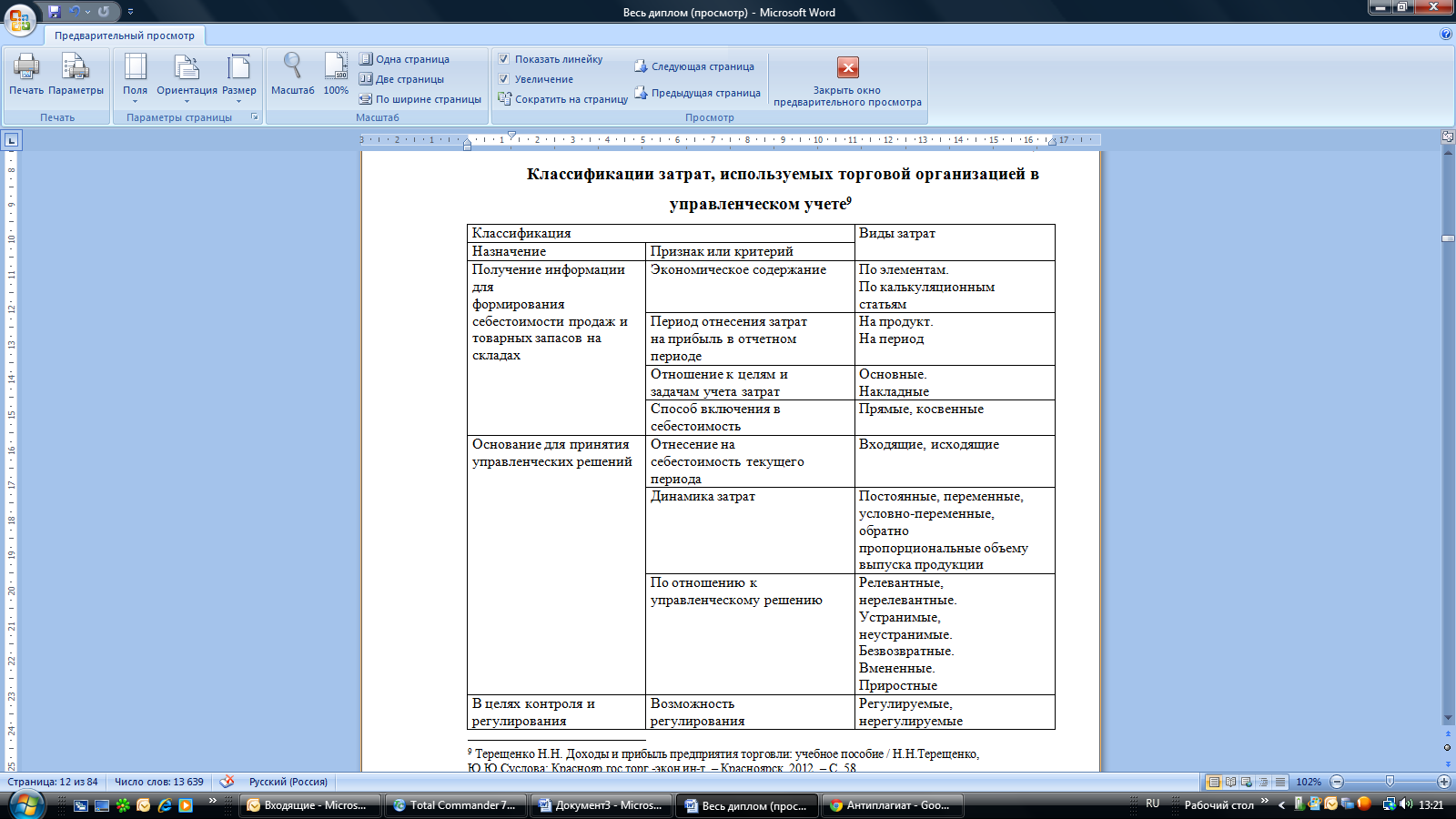

Для торговых организаций важно управление затратами в целях максимизации прибыли. Поэтому при экономическом анализе затрат за основу берется их классификация в зависимости от объема производства (реализации). Другие классификации затрат приведены в табл. 3.

Таблица 3

Классификации затрат, используемых торговой организацией в управленческом учете9

Разнообразие классификаций затрат объясняется в первую очередь целями и задачами управленческого учета, в зависимости от которых и применяют ту или иную классификацию. Например, для выявления зависимости динамики затрат от динамики объема реализации товаров все затраты строительной организации можно разделить на постоянные и переменные. Более точно это разделение следует провести на условно-постоянные и условно-переменные затраты, так как их постоянный или переменный характер сохраняется лишь в пределах определенного объема реализации товаров.

Управленческие решения, влияющие на величину затрат на производство и реализацию продукции, принимаются на всех уровнях управления и во всех структурных подразделениях организации.

Итак, доходы и расходы организации подразделяются на доходы и расходы от основной, инвестиционной, финансовой и прочей деятельности. Основной внимание в современной литературе уделяется особенностям формирования доходов и расходов от основной деятельности организации, поскольку, как правило, это ключевая деятельность, приносящая доход предприятию. Но, стоит отметить, что до сих пор не сложилось единого понятия доходов и расходов организации.

1.2 Порядок формирования финансового результата организации

Конечный финансовый результат - это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

Прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех доходов и расходов, принятых к учету. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе - убыток.

При формировании конечного финансового результата учитываются:

-

Прибыль (убыток) от обычных видов деятельности -

Прибыль (убыток) от прочих операций -

Доходы и расходы, относимые на уменьшение прибыли (налог на прибыль, налоговые санкции).

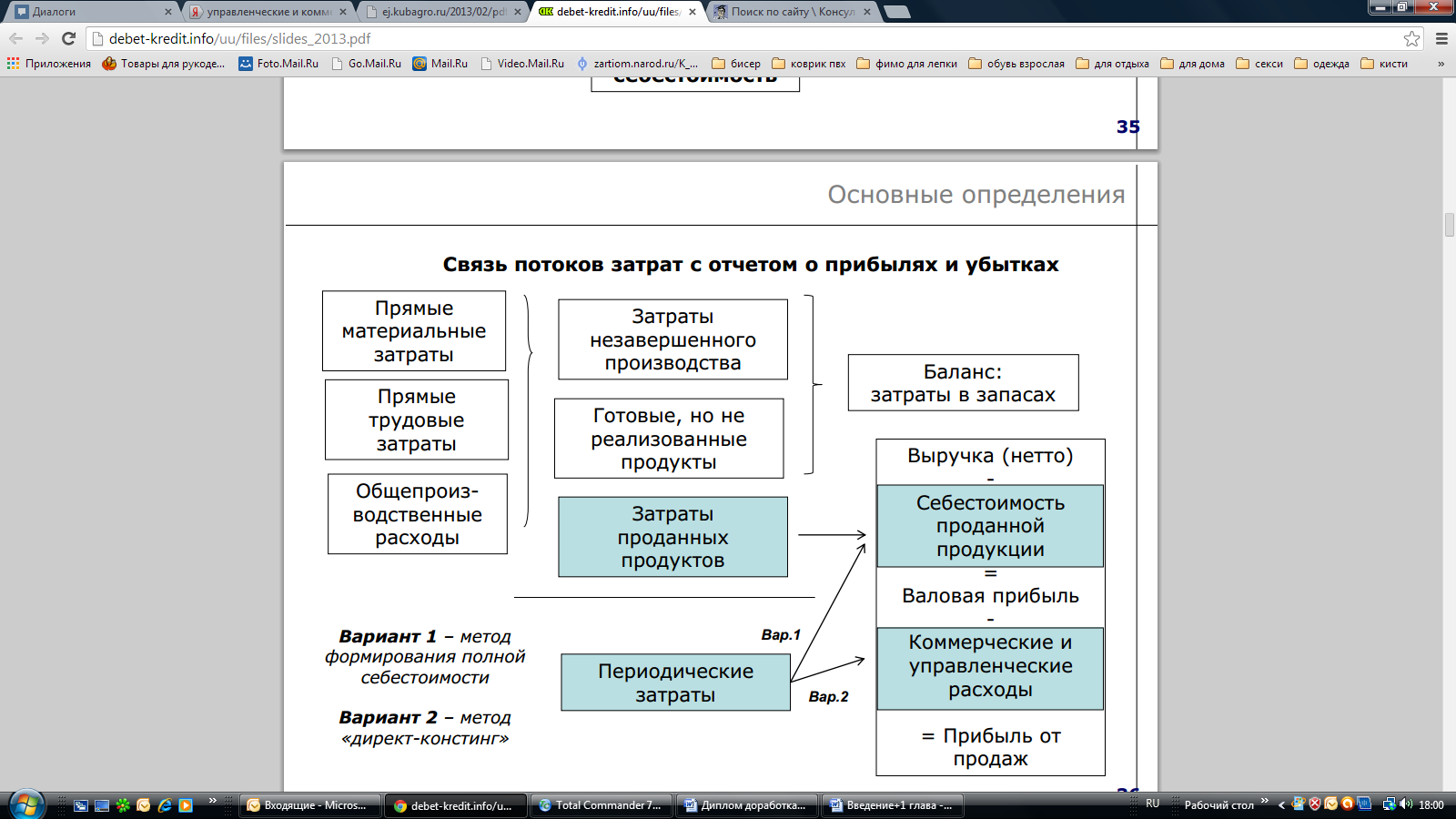

Рассмотрим, каким образом формируется прибыль от текущей деятельности организации (от обычных видов деятельности) (рис. 2). Так, материальные, трудовые, общепроизводственные расходы формируют затраты незавершенного производства, затраты проданных товаров или услуг, а также затраты на готовые, но не реализованные продукты и услуги, при этом затраты реализованных товаров или услуг формируют полную себестоимость проданных товаров (услуг).

Результатом разницы выручки и себестоимости проданной продукции является валовая прибыль компании, а при ее уменьшении на коммерческие и управленческие расходы формируется прибыль от продаж.

Рис. 2. Связь потоков доходов и расходов от текущей деятельности с отчетом о финансовых результатах

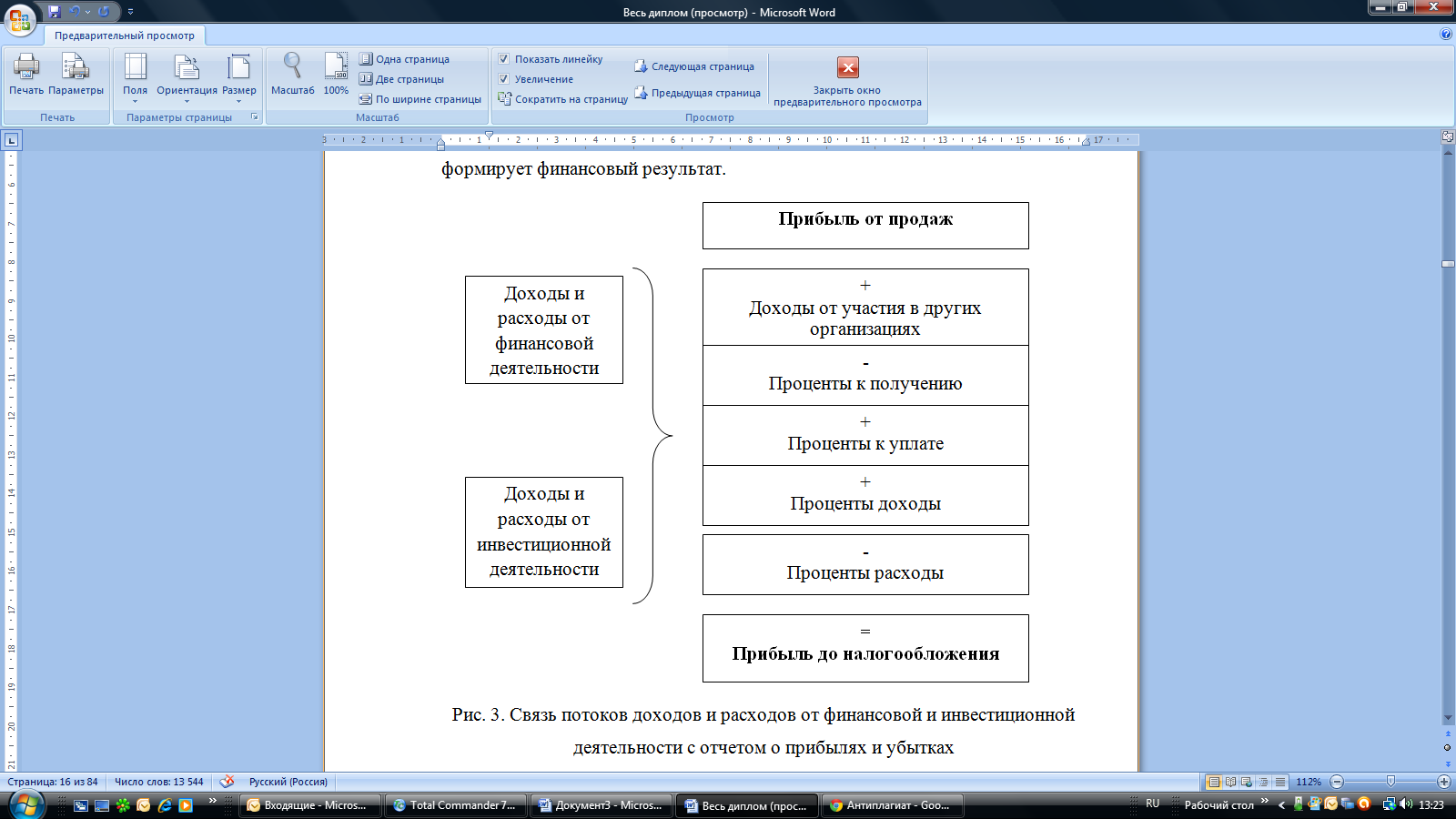

Доходы и расходы от инвестиционной и финансовой деятельности организации учитываются в составе прочих доходов и расходов организации (рис. 3).

Доходы и расходы от неосновной деятельности организации (от финансовой и инвестиционной) оказывают влияние на прибыль до налогообложения, который за минусом налога на прибыль организации формирует финансовый результат.

Рис. 3. Связь потоков доходов и расходов от финансовой и инвестиционной деятельности с отчетом о прибылях и убытках

Чистая прибыль компании формируется за минусом уплаченного налога на прибыль, который в соответствии с НК РФ составляет 20%.

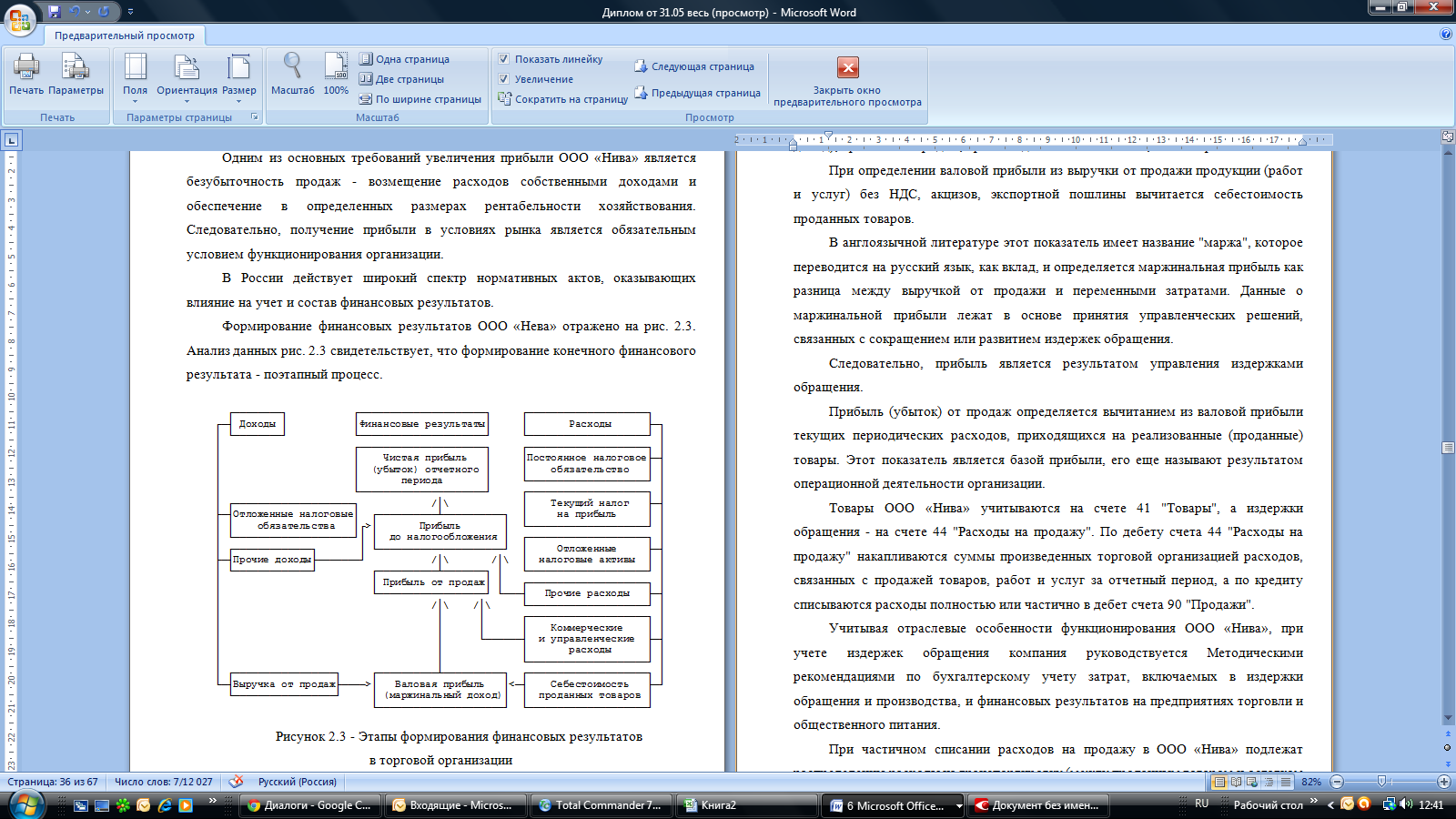

Одним из основных требований увеличения прибыли в торговле является безубыточность продаж - возмещение расходов собственными доходами и обеспечение в определенных размерах рентабельности хозяйствования. Следовательно, получение прибыли в условиях рынка является обязательным условием функционирования организации.

Формирование финансовых результатов торгового предприятия отражено на рис. 4. Анализ данных рисунок свидетельствует, что формирование конечного финансового результата - поэтапный процесс.

Рис. 4. Этапы формирования финансовых результатов

в строительной организации

Следует выделить следующие показатели: валовая прибыль (маржинальный доход); прибыль от продаж; прибыль до налогообложения; чистая прибыль.

При определении валовой прибыли из выручки от продажи продукции (работ и услуг) без НДС, акцизов, экспортной пошлины вычитается себестоимость проданных товаров.

В англоязычной литературе этот показатель имеет название «маржа», которое переводится на русский язык, как вклад, и определяется маржинальная прибыль как разница между выручкой от продажи и переменными затратами. Данные о маржинальной прибыли лежат в основе принятия управленческих решений, связанных с сокращением или развитием издержек обращения.

Следовательно, прибыль является результатом управления издержками обращения.

Прибыль (убыток) от продаж определяется вычитанием из валовой прибыли текущих периодических расходов, приходящихся на реализованные (проданные) товары. Этот показатель является базой прибыли, его еще называют результатом операционной деятельности организации.

Расходы организации розничной торговли, произведенные в отчетном периоде, но относящиеся к следующим (последующим) периодам, отражаются в издержках обращения как расходы будущих периодов. Эти расходы списываются в течение срока, к которому они относятся. В указанную статью затрат включаются: арендная плата за аренду отдельных объектов основных фондов при предварительном ее перечислении; расходы по подписке на периодические издания для служебного пользования; расходы на рекламу и подготовку кадров, уплаченные вперед.