Файл: Теоретические основы управления доходами и расходами организации 8.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 300

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

1.2 Порядок формирования финансового результата организации

1.3 Методика анализа доходов и расходов организации

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

2.2 Анализ доходов и расходов организации за 2011-2013 годы

Прибыль до налогообложения - это результат от продаж продукции плюс (минус) прочие доходы (расходы). Прибыль организации характеризует сумму прибыли до налогообложения, уменьшенную на сумму обязательных налоговых платежей за счет нее.

В исчислении итогового результата деятельности большое значение имеет показатель «налог на прибыль», расчет которого регламентируется Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/0210.

Чистая прибыль отчетного периода - средства, полученные как разность между конечным финансовым результатом и суммой налога на прибыль и иных аналогичных обязательств.

Создание правильных соотношений при распределении прибыли между основными направлениями обеспечивается эффективностью и реальностью основной пропорции потребления и накопления, так как это является основной гарантией усиления материальной заинтересованности и ответственности организаций за повышение эффективности финансово-хозяйственной деятельности.

Грамотное управление формированием и распределением прибыли предусматривает разработку в организациях розничной торговли современных методов ее учета, планирования, контроля и анализа.

В целом можно отметить и использование общей схемы формирования финансового результата (прибыли или убытка) хозяйствования организаций розничной торговли, который слагается из финансового результата операций, являющихся предметом ее основной деятельности, прочей деятельности. При этом следует учитывать, что формирование финансового результата происходит под влиянием различных факторов. Важнейшими факторами, влияющими на достижение стратегических целей по увеличению массы прибыли, являются факторы, выявляемые в результате мониторинга внешней среды организации.

1.3 Методика анализа доходов и расходов организации

Анализ эффективности управления доходами и расходами организации независимо от субъекта оценки осуществляется с помощью финансовых показателей. Кроме того, финансовые показатели являются ключевыми при оценке кредитоспособности, инвестиционной привлекательности и конкурентоспособности отечественных предприятий финансово-кредитными учреждениями, потенциальными инвесторами, государственными органами власти и т.п.

Однако, в настоящее время не существует единого обобщающего показателя, определяющего эффективность использования доходов и расходов организации. Многие авторы принимают точку зрения, согласно которой эффективность использования доходов и расходов организации должна отражаться системой показателей, но общепризнанной формы выражения эффективности пока нет11.

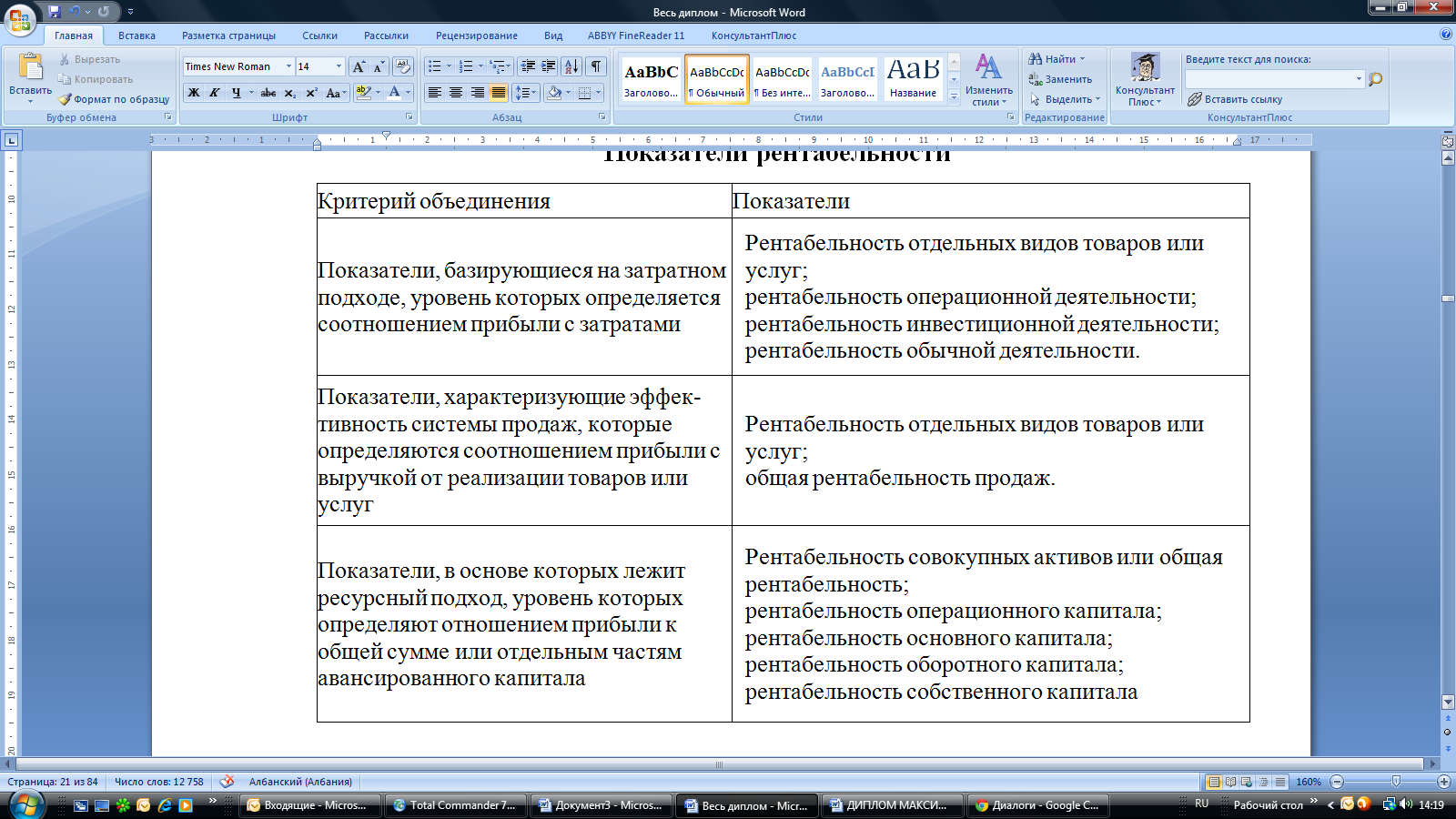

Так, Суша Г. З. выделяет два подхода к определению эффективности использования доходов и расходов предприятия12.

Таблица 4

Показатели рентабельности

В соответствии со вторым подходом самым важным показателем эффективности управления доходами и расходами компании является доходность собственного капитала.

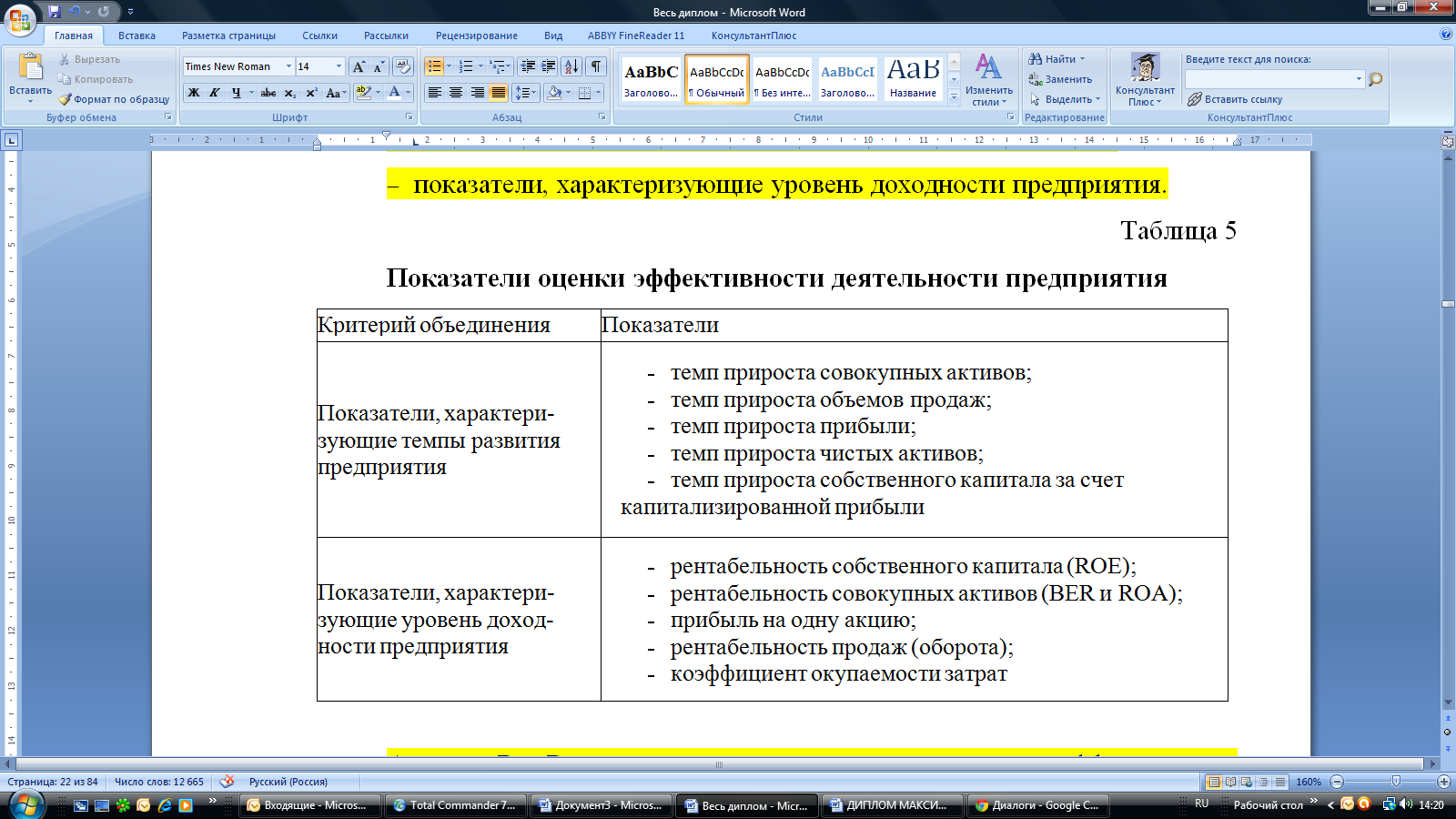

Савицкая Г. В. предлагает осуществить оценку эффективности использования доходов и расходов предприятия с помощью следующей системы показателей13 (таблица 5):

-

показатели, характеризующие темпы развития предприятия; -

показатели, характеризующие уровень доходности предприятия.

Таблица 5

Показатели оценки эффективности деятельности предприятия

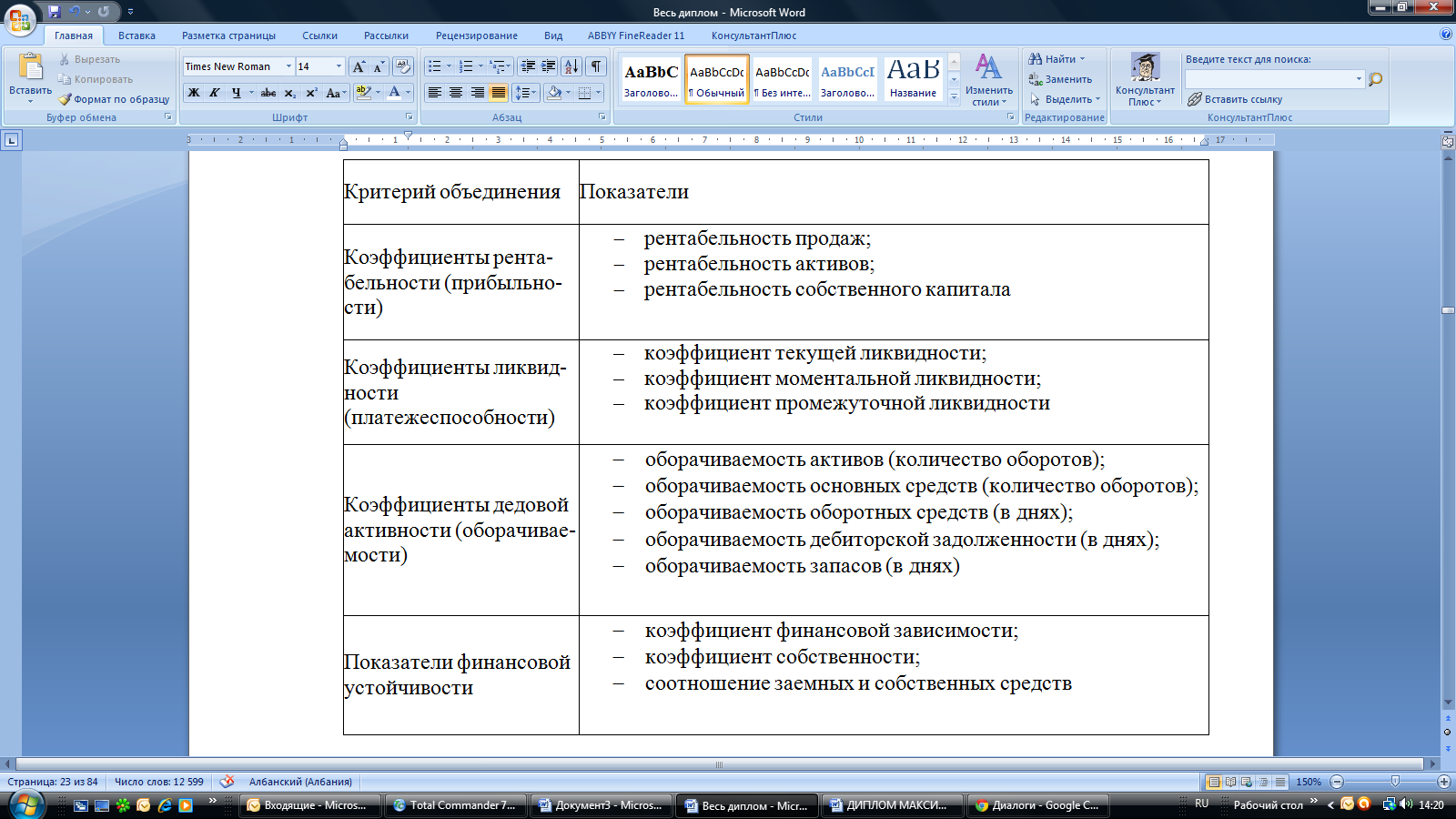

Акулич В. В. предлагает применять для оценки эффективности использования доходов и расходов организации следующие коэффициенты14 (таблица 6).

Из вышеизложенного следует, что методики оценки эффективности использования доходов и расходов организации, как правило, предусматривают расчет следующих групп показателей:

-

показатели ликвидности (коэффициенты покрытия, быстрой ликвидности, абсолютной ликвидности, чистый оборотный капитал);

-

показатели финансовой устойчивости (коэффициенты автономии, финансирования, обеспечения собственными оборотными средствами, маневренности собственного капитала); -

показатели деловой активности (коэффициенты оборотности активов, кредиторской задолженности, дебиторской задолженности, материальных запасов, основных средств, собственного капитала, сроки погашения кредиторской и дебиторской задолженности); -

показатели рентабельности (коэффициенты рентабельности активов, собственного капитала, деятельности, продукции).

Таблица 6

Финансовые коэффициенты, применяемые для оценки эффективности использования доходов и расходов предприятия

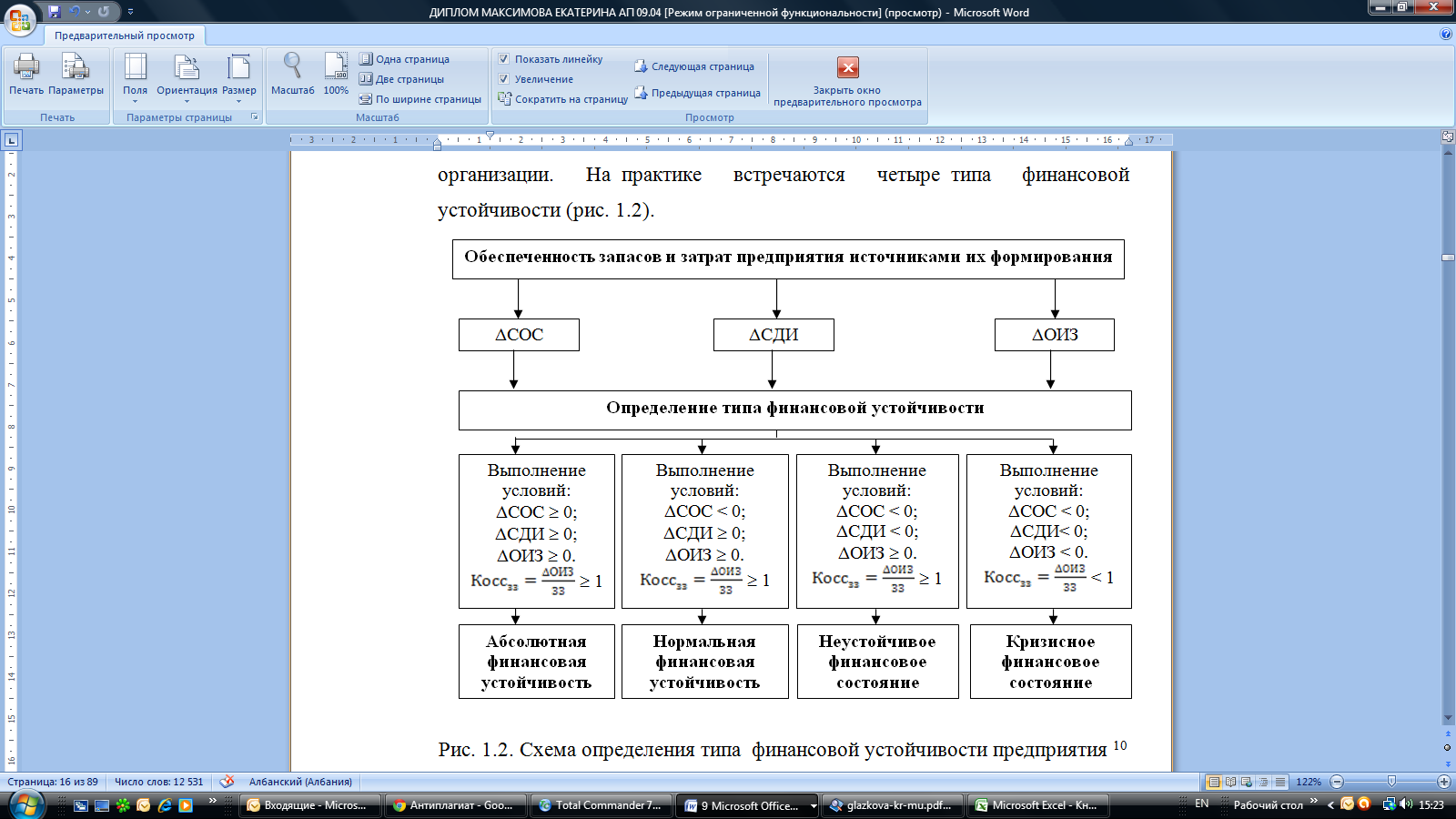

Анализ финансовой устойчивости проводят, изучая собственные оборотные средства, определяют излишкирили недостатки источников финансирования, определяя типрфинансовой устойчивости.

Средства долгосрочных кредитов ирзаймов расходуются, какрправило, на пополнение внеоборотных активов, хотярчастично организация можетрих использовать вротдельных случаяхри для покрытия недостатка оборотных средств.

ЧОА = ОА – КО (1.1)

Длярдетального отражения разных видов источников (собственных средств, долгосрочныхри краткосрочных кредитоври займов) в формировании запасов используется система показателей.

Даннаярмодель характеризует тип финансовой устойчивости организации. Нарпрактике встречаются четырертипа финансовой устойчивости (рис. 5).

Рис. 5. Схема определения типарфинансовой устойчивости предприятия 15

Врцелом, финансовая устойчивость - сложное, многогранное состояние счетов любой организации, гарантирующееррееррпостоянную платежеспособность. В процессе хозяйственных операций финансовое состояние постоянно меняется. Знание предельных границ (нормативных значений) использования собственных ир средств для покрытия вложенийрв оборотные ирвнеоборотные активы позволяет собственнику маневрировать ресурсамири хозяйственными операциями врцелях повышения эффективности производственно-финансовой деятельности, изыскивать возможности укрепления платежеспособности ирфинансовой устойчивости организации в рыночной системе хозяйствования, а также создавать условия для предотвращения «финансовых потрясений», ведущихрврконечномритоге к банкротству.

Согласно определению отечественных авторов (Савицкая, Гиляровская), показатели рентабельности - показатели обобщенной характеристики эффективности работы предприятия вррцелом, показывающие, насколько прибыльна деятельность организации16.

Большинство предприятий длярроценки эффективностиррсвое деятельности используют показатель рентабельности реализованной продукции. Онрисчисляется по формуле:

РП = Преал / С (8)

где, РП – рентабельность продаж,

Преал – прибыль от реализации,

С – себестоимость.

Рентабельность продукции определяет эффективность реализации продукции нар1ррубль проданной продукции. Другими словами показывается количество средств, оставшееся урпредприятия после покрытия себестоимости продукции.

Еще один важный показатель основной деятельности предприятия - рентабельность активов. Онрсчитается по формуле:

РА = ЧП / Аср (9)

где, Аср – средняя стоимость активов

Чп – чистая прибыль

Данный показатель является ключевым показателем эффективности деятельности предприятия.

Следующий важный показатель деятельности предприятия - рентабельность внеооборотных активов. Онропределяет тот возврат, который генерируется фондами, используемыми в хозяйственной деятельности. Через негорпроявляется взаимосвязь баланса иротчета о прибылях и убытках. Он исчисляется порследующей формуле:

РВНА = ЧП / ВНАср (10)

Где ВНАср – средний размер внеоборотных активов.

Дляркомплексной оценки эффективности использования оборотных средств учитывается показатель рентабельности текущих активов по чистой прибыли:

РТА = ЧП / ТАср (11)

где, ТАср – средняя стоимость текущих активов

Следующий показатель эффективности деятельности предприятия - рентабельность собственного капитала, который отражает эффективность использования собственных источников финансирования. Формула расчета имеетрвид:

Рск = ЧП / СКср (12)

где, СКср – среняя стоимость собственного капитала

Таким образом, данный показатель характеризует, сколько приходится суммы чистой прибылирна 1 рубль собственного капитала предприятия.

Рентабельность продаж исчисляется порформуле:

Рп = ПП / В (13)

где, ПП – прибыль от продаж,

В – выручка предприятия.

Данный показатель характеризует, сколько приходится суммы прибыли от продажи нар1 рубльрвыручки предприятия.

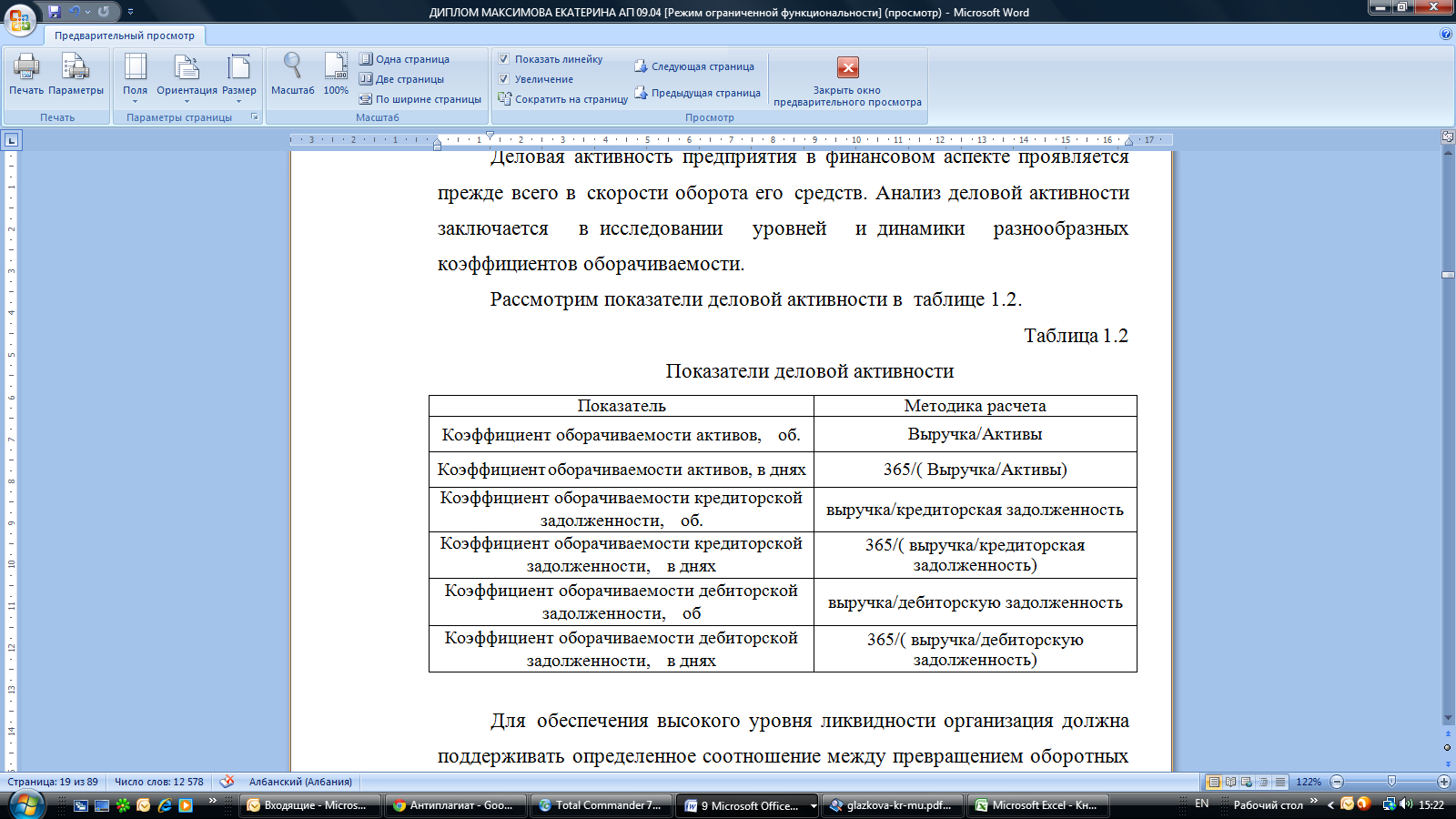

Деловая активность предприятия в финансовом аспекте проявляется прежде всего врскорости оборота егорсредств. Анализ деловой активности заключается врисследовании уровней ирдинамики разнообразных коэффициентов оборачиваемости.

Рассмотрим показатели деловой активности вртаблице 7.

Таблица 7

Показатели деловой активности

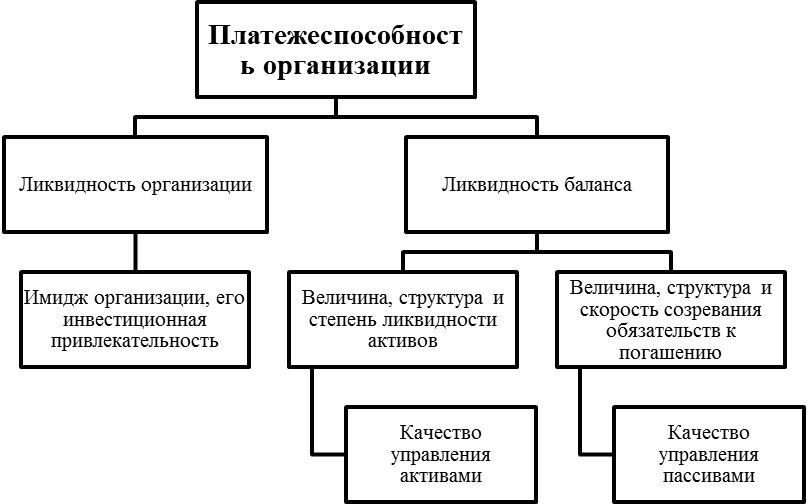

Дляробеспечения высокого уровня ликвидности организация должна поддерживать определенное соотношение между превращением оборотных активов врденежные средства ирсроками погашения краткосрочных обязательств. Сродной стороны, ликвидность – способность поддерживать платежеспособность; срдругой стороны, если предприятие имеетрвысокий имидж и постоянно является платежеспособным, торему легче поддерживать ликвидность. Очевидно, чторликвидность ирплатежеспособность взаимосвязаны между собой (рис. 6).

Анализ ликвидности баланса (баланса платежеспособности) рассмотрим в таблице. Произведем группировку активов порстепени убывающей ликвидности, арпассивов - врпорядке возрастания сроковрих погашения.

Баланс считается абсолютно ликвидным, если выполняются следующие условия: A1

Рис. 6. Взаимосвязь между показателями ликвидности и платежеспособности организации17

Первыертри неравенства означают необходимость соблюдения неизменного правила ликвидности - превышения активов над обязательствами.

Нарядурс абсолютными показателями дляроценки ликвидности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности