Файл: Контрольная работа по дисциплине Эконометрика Вариант 1 Содержание задача парная регрессия 2 задача множественная регрессия и корреляция 13.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 70

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Федеральное государственное образовательное бюджетное учреждение высшего образования

ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Ярославский филиал Финуниверситета

Кафедра «Экономика и финансы»

Контрольная работа

по дисциплине «Эконометрика»

Вариант 1

Содержание

ЗАДАЧА 1. Парная регрессия 2

ЗАДАЧА 2. Множественная регрессия и корреляция 13

ЗАДАЧА 3. Временные ряды 26

ЗАДАЧА 1. Парная регрессия

Требуется:

1. Для характеристики y от x построить следующие модели:

- линейную,

- экспоненциальную,

- гиперболическую.

2. Оценить каждую модель, определив:

- индекс корреляции,

- коэффициент детерминации,

- F-критерий Фишера.

3. Составить сводную таблицу вычислений, выбрать лучшую модель, дать интерпретацию рассчитанных характеристик.

4. По лучшей модели рассчитать прогнозные значения результативного признака, если прогнозное значение фактора увеличится на 10% относительно его среднего уровня.

5. На графике отобразить диаграмму рассеяния, график лучшей модельной кривой и прогнозное значение.

Дано:

х – имущество (в тыс. $) семи случайно выбранных семей,

у – накопления (в тыс. $).

| x | 60 | 36 | 36 | 15 | 90 | 45 | 70 |

| y | 3 | 6 | 5 | 3,5 | 1,5 | 4,5 | 2 |

(вариант 1)

Решение:

Выполним построение линейной модели

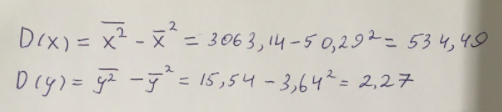

. Составим для этого таблицу 1. Для начала следует найти дисперсию и среднее квадратическое отклонение. Они помогут нам в решении задачи.

Таким образом, найдем дисперсию:

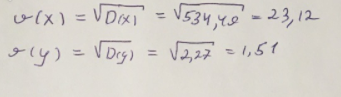

Далее выясним среднее квадратическое отклонение:

Таблица 1. – Вычисление для линейной модели зависимости накоплений (y) от имущества случайно выбранной семьи (x).

| № |  |  |  |  |  |  |  |

| 1 | 60 | 3,0 | 3600 | 9,00 | 180,0 | 3,19 | 0,034 |

| 2 | 36 | 6,0 | 1296 | 36,00 | 216,0 | 4,32 | 2,836 |

| 3 | 36 | 5,0 | 1296 | 25,00 | 180,0 | 4,32 | 0,468 |

| 4 | 15 | 3,5 | 225 | 12,25 | 52,5 | 5,31 | 3,260 |

| 5 | 90 | 1,5 | 8100 | 2,25 | 135,0 | 1,77 | 0,074 |

| 6 | 45 | 4,5 | 2025 | 20,25 | 202,5 | 3,89 | 0,370 |

| 7 | 70 | 2,0 | 4900 | 4,00 | 140,0 | 2,71 | 0,510 |

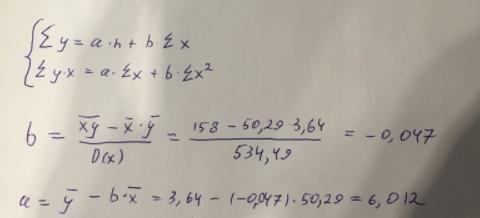

| Итого | 352 | 25,5 | 21442 | 108,75 | 1106,0 | 25,50 | 7,551 |

| Ср. знач. | 50,29 | 3,64 | 3063,14 | 15,54 | 158,00 | 3,64 | 1,079 |

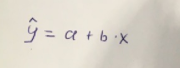

Линейное уравнение парной регрессии имеет вид:

Используем метод наименьших квадратов для нахождения необходимых параметров:

Итак, линейное уравнение парной регрессии будет:

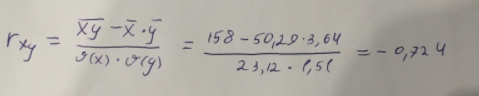

Найдем индекс корреляции для нахождения зависимости между показателями:

Мы видим, что значение индекса корреляции в диапазоне от 0,7 до 0,9. А значит можем сделать вывод о тесной линейной зависимости между накоплениями (y) и стоимость имущества семьи (x).

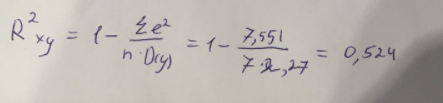

Далее выполним расчет коэффициента детерминации для оценки качества модели:

Значение коэффициента составляет 0,524. Также оно довольно сильно отклоняется от 1. Выводом для нас будет то, что мы не видим высокого качества линейной модели уравнения регрессии. К тоже она объясняет 52,4% вариации накоплений (значений y) в зависимости от изменения стоимости имущества семьи (x).

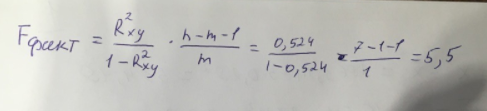

Найдем F-критерий Фишера для определения значимости уравнения:

Табличное значение F-критерия мы найдем по таблице Фишера:

= 0,05 (уровень значимости); к1 = n – m – 1 = 7 – 1 – 1 = 5; к2 = m = 1.

Fтабл = 6,60

Теперь сравним фактическое и табличное значения F-критерия. Получим:

Fфакт < Fтабл (5,50 < 6,60)

Как итог, мы видим линейное уравнение регрессии не является значимым.

Выполним построение экспоненциальной модели. Составим для этого таблицу 2. Для начала следует найти дисперсию и среднее квадратическое отклонение. Они помогут нам в решении задачи.

Таким образом, найдем дисперсию:

Далее выясним среднее квадратическое отклонение:

Таблица 2. – Вычисление для экспоненциальной модели зависимости накоплений (y) от имущества случайно выбранной семьи (x).

| № |  |  |  |  |  |  |  |

| 1 | 60 | 1,099 | 3600 | 1,207 | 65,92 | 2,82 | 0,032 |

| 2 | 36 | 1,792 | 1296 | 3,210 | 64,50 | 4,15 | 3,411 |

| 3 | 36 | 1,609 | 1296 | 2,590 | 57,94 | 4,15 | 0,717 |

| 4 | 15 | 1,253 | 225 | 1,569 | 18,79 | 5,83 | 5,410 |

| 5 | 90 | 0,405 | 8100 | 0,164 | 36,49 | 1,74 | 0,057 |

| 6 | 45 | 1,504 | 2025 | 2,262 | 67,68 | 3,59 | 0,824 |

| 7 | 70 | 0,693 | 4900 | 0,480 | 48,52 | 2,40 | 0,161 |

| Итого | 352 | 8,355 | 21442 | 11,484 | 359,85 | 24,69 | 10,612 |

| Ср. знач. | 50,29 | 1,194 | 3063,14 | 1,641 | 51,41 | 3,53 | 1,516 |

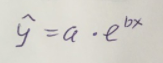

Экспоненциальное уравнение парной регрессии имеет вид:

При этом линеаризация:

Используем метод наименьших квадратов для нахождения необходимых параметров:

Следующим шагом найдем параметры:

Итак, экспоненциальное уравнение парной регрессии будет:

Найдем индекс корреляции для нахождения зависимости между показателями:

Мы видим, что значение индекса корреляции в диапазоне от 0,5 до 0,7. А значит в экспоненциальной модели мы можем сделать вывод о заметной зависимости между накоплениями (y) и стоимость имущества семьи (x).

Далее выполним расчет коэффициента детерминации для оценки качества модели:

Значение коэффициента составляет 0,331. Также оно очень сильно отклоняется от 1. Выводом для нас будет то, что мы не видим высокого качества линейной модели уравнения регрессии. К тоже она объясняет 33,1% вариации накоплений (значений y) в зависимости от изменения стоимости имущества семьи (x).

Найдем F-критерий Фишера для определения значимости уравнения:

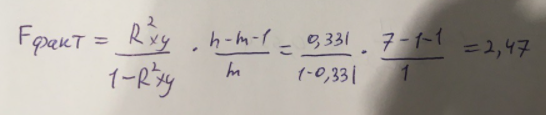

Табличное значение F-критерия мы найдем по таблице Фишера:

= 0,05 (уровень значимости); к1 = n – m – 1 = 7 – 1 – 1 = 5; к2 = m = 1.

Fтабл = 6,60

Теперь сравним фактическое и табличное значения F-критерия. Получим:

Fфакт < Fтабл (2,47 < 6,60)

Как итог, мы видим экспоненциальное уравнение регрессии не является значимым.

Выполним построение гиперболической модели