Добавлен: 09.12.2023

Просмотров: 306

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВЕРОЯТНОСТИ БАНКРОТСТВА ПРЕДПРИЯТИЯ

Цель, задачи, источники информации, этапы анализа банкротства предприятия

1.3. Методики анализа банкротства

ГЛАВА 2 ОЦЕНКА ВЕРОЯТНОСТИ БАНКРОТСТВА ООО «НЗХК-ИНСТРУМЕНТ» И МЕТОДЫ ЕЁ СНИЖЕНИЯ

2.1. Экономическая характеристика предприятия

2.2. Анализ вероятности банкротства ООО «НЗХК-Инструмент»

2.3. Совершенствование методов антикризисного управления ООО «НЗХК-Инструмент»

Автономная некоммерческая образовательная организация

высшего образования Центросоюза Российской Федерации

«Сибирский университет потребительской кооперации»

Кафедра бухгалтерского учета, анализа и аудита

КУРСОВАЯ РАБОТА

по дисциплине «Комплексный экономический анализ

хозяйственной деятельности»

на тему: оценка вероятности банкротства организации

Обучающейся 3 курса

Данилиной Елены Сергеевны

(фамилия, имя, отчество)

4ЭБ-01БУ, ЭБ-З-02-20-025

(группа, шифр)

Руководитель: кандидат экономических наук, доцент

(должность, ученое звание, ученая степень)

Денисенко Екатерина Борисовна

(фамилия, имя, отчество)

Оценка после защиты

______________________________

Руководитель:

______________________________

(подпись)

Дата защиты ___________________

Новосибирск 2023г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВЕРОЯТНОСТИ БАНКРОТСТВА ПРЕДПРИЯТИЯ 5

1.1.Понятие и признаки банкротства 5

1.2.Цель, задачи, источники информации, этапы анализа банкротства предприятия 9

1.3. Методики анализа банкротства 12

ГЛАВА 2 ОЦЕНКА ВЕРОЯТНОСТИ БАНКРОТСТВА ООО «НЗХК-ИНСТРУМЕНТ» И МЕТОДЫ ЕЁ СНИЖЕНИЯ 16

2.1. Экономическая характеристика предприятия 16

2.2. Анализ вероятности банкротства ООО «НЗХК-Инструмент» 21

2.3. Совершенствование методов антикризисного управления ООО «НЗХК-Инструмент» 24

ЗАКЛЮЧЕНИЕ 31

СПИСОК ЛИТЕРАТУРЫ 32

ПРИЛОЖЕНИЯ 36

ВВЕДЕНИЕ

Становление и развитие в России рыночной инфраструктуры существенно влияют на экономическую, информационную и правовую среду функционирования предприятий, содержание их финансовой деятельности. Финансы предприятий являются основой финансовой системы страны. Финансовое состояние предприятий влияет на финансовое положение страны в целом.

В настоящее время каждый субъект, независимо от вида основной деятельности и формы собственности предприятия должен реально оценивать как свое финансовое состояние, так и финансовое состояние потенциальных партнеров или контрагентов.

Недостаточное финансовое состояние предприятия является причиной его неплатежеспособности, ухудшения финансовой устойчивости, которые приводят к незапланированным потерям и недостижению необходимого финансового результата или даже банкротства. Исходя из этого вопрос исследования финансовых основ стабилизации деятельности предприятия является важным для обеспечения его дальнейшей работы в рыночных условиях.

Целью курсовой работы является оценка вероятности банкротства ООО «НЗХК-Инструмент» и разработка рекомендаций по совершенствованию методов антикризисного управления ООО «НЗХК-Инструмент».

Объект исследования курсовой работы – финансовое состояние ООО «НЗХК-Инструмент».

Предмет исследования – вероятность наступления банкротства ООО «НЗХК-Инструмент».

Задачи курсовой работы:

-

Раскрыть понятие и признаки банкротства. -

Определить цель, задачи, источники информации, этапы анализа банкротства предприятия. -

Выявить методики анализа банкротства. -

Провести анализ вероятности банкротства ООО «НЗХК-Инструмент». -

Разработка рекомендаций по совершенствованию методов антикризисного управления ООО «НЗХК-Инструмент».

В курсовой работе были использованы такие методы: метод сравнения фактически достигнутых результатов с данными прошлых периодов, метод сопоставления фактического уровня показателей с плановыми.

Источниками информации для анализа основных средств являются формы финансовой и статистической отчетности.

Перечисленные источники информации используются для проведения ретроспективного анализа. Оперативный анализ проводится по данным первичного бухгалтерского учета.

Определяя основные тенденции в развитии предприятия, используют систему натуральных и стоимостных показателей. В процессе исследования изучается динамика перечисленных показателей

, проводится сравнительный анализ по различным направлениям, определяются факторы изменения их величины.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВЕРОЯТНОСТИ БАНКРОТСТВА ПРЕДПРИЯТИЯ

-

Понятие и признаки банкротства

Банкротство – процесс, в котором индивид или организация, не способна рассчитаться с кредиторами, по решению суда имущество должника распределяется между кредиторами в соответствии с установленным законом очередности выплаты долгов кредиторам, таких как налоги и заработная плата работникам организации–банкрота.

Можно выделить несколько основных признаков банкротства предприятия:

− периодические значительные потери, отражающиеся в сокращении объемов производства, хроническая убыточность и падение продаж;

− низкий уровень ликвидности и дальнейшее его снижение;

− увеличение заемных средств до опасных границ;

− падение производственного потенциала;

− систематическое увеличение продолжительности оборотных средств;

− наличие сверхнормативных запасов готовой продукции и сырья;

− неблагоприятные изменения в базе заказов;

− дефицит оборотного капитала фирмы;

− хронические задержки в дебиторской и кредиторской задолженности;

− использование новых финансовых потоков на неблагоприятных условиях;

− падение стоимости акций компании

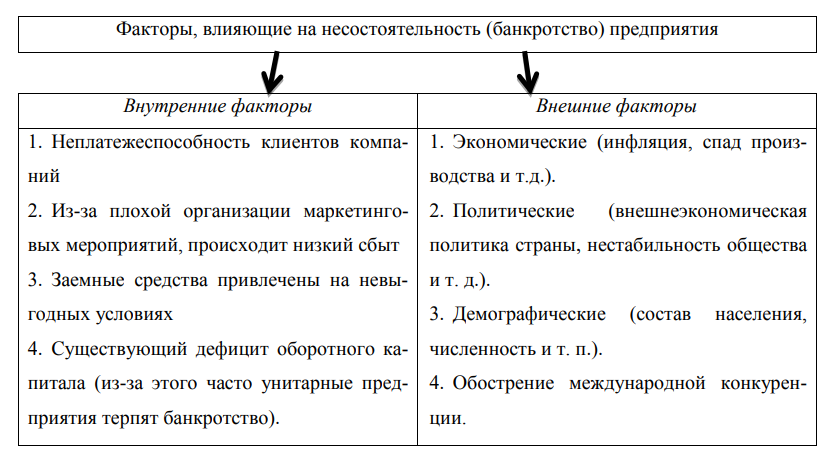

На банкротство предприятий влияют совместно внешние и внутренние факторы (рис.1.1). В странах с развитой рыночной экономикой и устойчивым политическим строем разорение субъектов хозяйствования на 70% связано с внутренними факторами и на 30% – с внешними.

Рисунок 1.1 – Факторы, влияющие на несостоятельность (банкротство) предприятий

Некоторые из представленных выше внешних факторов могут вызвать внезапное банкротство, а другие из них могут усиливаться и накапливаться, вызывая, очень трудные движения компании к снижению производства и в итоге его банкротство.

Процесс банкротства может быть инициирован или лицом–должником (добровольное банкротство), или кем–либо из кредиторов, которому должник не может выплатить долг (вынужденное банкротство). Дела о банкротстве подведомственны хозяйственным судам и рассматриваются ими по местонахождению должника. До тех пор, пока банкрот не рассчитается с долгами, его финансовая деятельность жестко ограничена. При этом, важным моментом является диагностика банкротства .

Судебные процедуры банкротства:

-

распоряжение имуществом должника; -

мировое соглашение; -

санация (восстановление платежеспособности) должника; -

ликвидация банкрота.

Основание для возбуждения дела о банкротстве – письменное заявление любого из кредиторов или должника к хозяйственного суда. Сопровождение процедур банкротства осуществляет – арбитражный управляющий.

При банкротстве существуют такие приоритеты погашения долгов:

-

Выплачена заработная плата освобожденных работников. -

Выплачена заработная плата работников. -

Долги перед государственным бюджетом (налоги) и государственными фондами (пенсионный, соцстрах, занятости, «несчастные случаи»). -

Долги перед кредиторами, которые о себе заявили в установленные сроки.

Остаток активов распределяется между владельцами юридического лица (учредителями или акционерами).

Понятие банкротства характеризуется различными его видами. В законодательной и финансовой практике выделяют следующие виды банкротства предприятий:

1. Умышленное банкротство – преднамеренное сокрытие факта стойкой финансовой неспособности, путем предоставления недостоверных данных.

Признаки преднамеренного банкротства:

-

предоставление недостоверных данных о финансовой состояние должника; -

причинная связь между такими данными и убытками, что несет кредитор; -

если скрытое банкротство является следствием действия форс–мажорных обстоятельств. Максимальное взыскание за умышленное банкротство применяются в случаях, когда сформированная ситуация является следствием различного рода злоупотреблений и некомпетентного ведения финансово–хозяйственной деятельности.

2. Фиктивное банкротство – заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) исполнения своих кредитных обязательств или скидки сумм кредитной задолженности.