ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 259

Скачиваний: 0

СОДЕРЖАНИЕ

Управление реальными инвестициями

2.1. Анализ финансовых результатов

2.2.1. Анализ имущества и его источников.

2.2.2. Анализ финансовой устойчивости

2.3. Анализ ликвидности баланса

2.4. Анализ рентабельности и деловой активности

2.5. Анализ прогнозирования вероятности банкротства.

2.7.Управление собственным капиталом

Анализ показателей ликвидности 2010 год

|

Показатели ликвидности |

Критическое значение |

На начало года |

На конец года |

Изме-нение |

|

1. Коэффициент абсолютной ликвидности |

0,25-0,5 |

0,287432386 |

0,044132605 |

-0,243299781 |

|

2. Коэффициент промежуточного покрытия |

0,8-1 |

1,124368799 |

0,965221653 |

-0,159147147 |

|

3. Коэффициент текущей ликвидности |

>=2 |

1,605472742 |

1,68230848 |

0,076835738 |

Коэффициент абсолютной ликвидности показал, что на дату составления баланса предприятие могло оплатить 28% текущих обязательств в начале года и 0.04% в конце.

В течение операционного цикла предприятие может оплатить 112-96% текущих обязательств. Оборотные активы превышают текущие обязательства в 1,60-1,68 раза.

Все показатели, кроме коэффициента абсолютной ликвидности в конце года, соответствуют нормативным значениям.

Анализ показателей ликвидности 2011 год

|

Показатели ликвидности |

Критическое значение |

На начало года |

На конец года |

Изме-нение |

|

1. Коэффициент абсолютной ликвидности |

0,25-0,5 |

0,044132605 |

0,042062506 |

-0,002070099 |

|

2. Коэффициент промежуточного покрытия |

0,8-1 |

0,965221653 |

0,919946643 |

-0,045275009 |

|

3. Коэффициент текущей ликвидности |

>=2 |

1,68230848 |

1,603397556 |

-0,078910924 |

Коэффициент абсолютной ликвидности показал, что на дату составления баланса предприятие могло оплатить 4,4% текущих обязательств в начале года и 4,2% в конце. По сравнению с предыдущим периодом наблюдается значительное повышение коэффициента.

В течение операционного цикла предприятие может оплатить 96-91% текущих обязательств. Оборотные активы превышают текущие обязательства в 1,68-1,60 раза. По сравнению с 2010 годом коэффициенты практически не изменились.

Все показатели также соответствуют нормативным значениям.

2.4. Анализ рентабельности и деловой активности

На четвертом этапе анализа финансового состояния проведем оценку рентабельности и деловой активности предприятия. С этой целью рассчитаем и проанализируем ряд показателей рентабельности и деловой активности.

Анализ рентабельности и деловой активности предприятия

|

Показатели |

Прошлый год |

Отчетный год |

Изменение |

|

Рентабельность продаж, % |

26,39% |

6,46% |

-19,937% |

|

Рентабельность продукции, % |

33,73% |

3,22% |

-30,504% |

|

Рентабельность всех активов предприятия, % |

11,96% |

2,16% |

-9,798% |

|

Рентабельность собственного капитала, % |

9,49% |

1,03% |

-8,458% |

|

Рентабельность перманентного капитала, % |

12,66% |

2,29% |

-10,369% |

|

Коэффициент оборачиваемости активов предприятия, раз |

0,396102541 |

0,353263317 |

-4,284% |

|

Коэффициент оборачиваемости мобильных средств, раз |

5,49955613 |

3,83536169 |

-166,419% |

|

Коэффициент оборачиваемости дебиторской задолженности, раз |

12,25882236 |

7,008681546 |

-525,014% |

|

Средний срок оборота дебиторской задолженности, дни |

29,77447502 |

52,07826859 |

2230,379% |

|

Коэффициент оборачиваемости кредиторской задолженности, раз |

11,65651893 |

10,1004878 |

-155,603% |

|

Средний срок оборота кредиторской задолженности, дни |

31,31295048 |

36,13686857 |

482,392% |

|

Коэффициент оборачиваемости собственного капитала, раз |

0,426728103 |

0,382288823 |

-4,444% |

С помощью анализа рентабельности можно сделать следующие выводы:

на единицу реализованной продукции приходится 26,39-6,46% прибыли. Упадок свидетельствует об увеличении уровня выручки при сохранении темпов прибыли от продаж;

использование всего имущества предприятия эффективно на 11,96-2,16%. уменьшение также свидетельствует о снижении спроса на продукцию;

1,03% собственного капитала используется не эффективно. Показатель уменьшился на 8,45%, что свидетельствует об уменьшении котировок акций предприятия;

скорость оборота всего капитала предприятия составляет 12,66-2,29. Уменьшение свидетельствует об замедлении кругооборота средств предприятия;

показатель оборачиваемости мобильных средств показывает рост скорости оборота всех мобильных средств, он значительно уменьшился;

оборачиваемость дебиторской задолженности показывает снижение коэффициента коммерческого кредита, представленного предприятием с 12,2 до 7,00;

средний срок погашения дебиторской задолженности незначительно вырос с 31,3 до 36,13, что оценивается отрицательно;

наблюдается незначительное уменьшение скорости оплаты задолженности предприятия;

средний срок возврата коммерческого кредита предприятием снизился с 0,42 до 0,38;

Завершаем анализ показателей деловой активности расчетом экономического эффекта от ускорения (замедления) оборачиваемости.

ЭФ=(О1-О0) В1:Т,

ЭФ = -1 922 - замедление оборачиваемости капитала.

ЭФ = -74 659 – замедление оборачиваемости мобильных средств.

ЭФ = -235 532 – замедление оборачиваемости дебиторской задолженности.

ЭФ = -69 807 -замедление оборачиваемости кредиторской задолженности.

где О1, О0 – оборачиваемость всех активов, оборотных активов, дебиторской и кредиторской задолженностей в отчетном и прошлом году соответственно, дни;

Т – продолжительность года, дни.

2.5. Анализ прогнозирования вероятности банкротства.

В качестве отечественной методики прогнозирования вероятности банкротства может использоваться система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, утвержденная постановлением Правительства Российской Федерации от 30 мая 1994г. № 498.

Это показатели – коэффициент текущей ликвидности и коэффициент оборачиваемости собственных средств. Значения коэффициентов ликвидности возьмём из раздела 3.4.

Коэффициент обеспеченности собственными средствами (Ко) рассчитаем по формуле:

|

|

(18) |

(2010

год)

(2010

год) (2011

год)

(2011

год)Структура баланса удовлетворительная, т.к. КО>0,1.

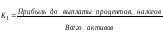

Для прогнозирования банкротства ООО, рекомендуется использовать следующую модель«Z-счет» Е.Альтмана (индекс кредитоспособности):

|

«Z-счет»=3,107К1+0,995К2+0,42К3+0,84К4+0,717К5 |

(21) |

где показатели К1, К2, К3, К4, К5 рассчитываются по следующим алгоритмам:

|

|

(36) |

|

|

(37) |

|

|

(38) |

|

|

(39) |

|

|

(40) |

(2011)

(2011) (2010)

(2010)

(2011)

(2011) (2010)

(2010)

(2011)

(2011) (2010)

(2010)

(2011)

(2011) (2010)

(2010)

(2011)

(2011) (2010)

(2010)