ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 258

Скачиваний: 0

СОДЕРЖАНИЕ

Управление реальными инвестициями

2.1. Анализ финансовых результатов

2.2.1. Анализ имущества и его источников.

2.2.2. Анализ финансовой устойчивости

2.3. Анализ ликвидности баланса

2.4. Анализ рентабельности и деловой активности

2.5. Анализ прогнозирования вероятности банкротства.

2.7.Управление собственным капиталом

Из вышеперечисленных данных видно, что долгосрочные обязательства выросли на 15,781%, а кредиторская задолженность и краткосрочные обязательства остались на низком уровне.

Управление заемным капиталом включает также анализ кредитоспособности организации и оценку эффективности использования заемных средств.

Кредитоспособность компании – это наличие у нее предпосылок для получения кредита и его возврата в установленные договорами сроки. Кредитоспособность характеризуется:

- репутацией организации, которая определяется своевременностью расчетов по ранее полученным кредитам, качеством представленных отчетов, ответственностью и компетентностью руководства;

- текущим финансовым состоянием и способностью производить конкурентоспособную продукцию;

- возможностью при необходимости мобилизовать денежные средства из различных источников.

Оценку кредитоспособности организации проведем на основе рейтинговой оценки, включающей пять финансовых показателей: коэффициент абсолютной ликвидности, коэффициент критической ликвидности, коэффициент покрытия инвестиций, коэффициент обеспеченности запасов, рентабельность продаж. Для каждого показателя установлено пять классов кредитоспособности. В зависимости от принимаемых фактических значений он может быть отнесен к соответствующему классу кредитоспособности (табл.3.15). Первый класс соответствует очень высокой кредитоспособности, второй – высокой, третий – средней, четвертый – низкой, пятый - очень низкой.

|

Критериальные значения показателей. |

|

|

|

|

|

|||||||||

|

Показатели |

Класс кредитоспособности |

Вес |

Значение. |

|||||||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

|

|

||||||||

|

1. Коэффициент автономии |

0,7-1.0 |

0,5-0,7. |

0,3-0,5 |

0,2-0,3 |

<0,2 |

|

0,908 |

|||||||

|

2. Коэффициент текущей ликвидности |

>2 |

1,5 -2,0 |

1,0 -1,5 |

0,7-1,0 |

<0,7 |

0,1 |

1,603 |

|||||||

|

3. Коэффициент абсолютной ликвидности |

>0,2 |

0,15 -0,2 |

0,1 -0,15 |

0,05-0,1 |

<0,05 |

0,25 |

0,042 |

|||||||

|

4. Коэффициент рентабельности активов |

>0,2 |

0,1-0,2 |

0,01-0,1 |

0,0-0,01 |

<0 |

0.15 |

0,022 |

|||||||

|

5. Коэффициент оборачиваемости активов |

>1,0 |

0,8-1,0 |

0,5-0,8 |

0,3-0,5 |

<0,3 |

|

3,835 |

|||||||

|

6. Коэффициент обеспеченности собственными средствами |

>0,7 |

0,5-0,7 |

0,3-0,5 |

0,1-0,3 |

<0,1 |

0,25 |

0,176 |

|||||||

|

7. Доля оборотных активов в общей величине совокупных активов |

0,8-1,0 |

0,6-0,8 |

0,4-0,6 |

0,2-0,4 |

0,0-0,2 |

0,25 |

0,092 |

|||||||

На основе полученных данных рассчитывается комплексный показатель кредитоспособности. Последовательность расчета этого показателя следующая. Полученный номер класса кредитоспособности по каждому показателю умножается на весовой коэффициент показателя. Затем результаты умножения складываются. В результате получается комплексный показатель кредитоспособности, выраженный в баллах или процентах.

Оценка кредитоспособности по основным показателям

|

|

|

|

|

||||||||

|

Показатель |

1-й |

2-й |

3-й |

4-й |

5-й |

№ класса показателя |

Вес показателя |

Показатель кредитоспо-собности |

|||

|

1. Коэффициент автономии |

|

|

|

|

0,908 |

1 |

0,15 |

0,908 |

|||

|

2. Коэффициент текущей ликвидности |

|

|

|

|

1,603 |

2 |

0,2 |

1,603 |

|||

|

3. Коэффициент абсолютной ликвидности |

|

|

|

|

0,042 |

5 |

0,15 |

0,042 |

|||

|

4. Коэффициент рентабельности активов |

|

|

|

|

0,022 |

3 |

0,1 |

0,022 |

|||

|

5. Коэффициент оборачиваемости активов |

|

|

|

|

3,835 |

1 |

0,1 |

3,835 |

|||

|

6. Коэффициент обеспеченности собственными средствами |

|

|

|

|

0,176 |

4 |

0,2 |

0,176 |

|||

|

7. Доля оборотных активов в общей величине совокупных активов |

|

|

|

|

0,092 |

5 |

0,1 |

0,092 |

|||

|

|

|

|

|

|

|

Итого баллов |

|

6,678 |

|||

|

|

|

|

|

|

|

Класс кредитоспособности |

|

3 |

|||

Предприятие имеет довольно крепкие позиции для заемщика. Класс кредитоспособности – 3, что сказывается на относительно высоком проценте кредитования.

Управление оборотным капиталом

Эффективность управления оборотным капиталом оценивается показателями оборачиваемости и зависит от состава и структуры оборотных активов.

Оборотный капитал (текущий капитал, текущие активы) – это средства, совершающие оборот в течение года или одного производственного цикла.

Он состоит из следующих основных элементов: запасы, дебиторская задолженность, дополнительные средства.

Управление оборотными активами начинается с их анализа. По данным бухгалтерской отчетности рекомендуется определить состав оборотных активов в целом и по отдельным компонентам. Результаты заносятся в таблицу 3.13

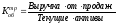

Для оценки оборачиваемости текущих активов (оборотного капитала) используются следующие показатели:

(25)

(25)

(2010)

(2010)

(2011)

(2011)

где: Коб – коэффициент оборачиваемости текущих активов в разах. Он показывает скорость оборота текущих активов.

Таким образом активы предприятия превратятся в выручку 5,5 раз в 2010 году и 3,835 раз в 2011.

(26)

(26)

(2010)

(2010)

(2011)

(2011)

где О – продолжительность одного оборота в днях.

Для того, чтобы активы предприятия превратились в выручку в 2010 году понадобилось 66 дней, в 2011 – 95 дней.

Анализ оборотных активов

|

Компоненты оборотных активов |

Прошлый год |

Отчетный год |

Отклонения |

|||||

|

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

Абсол., тыс. руб. |

Относит., % |

|||

|

Запасы |

1 342 424 |

40,82% |

1 818 885 |

42,6075% |

476 461 |

35,49% |

||

|

Дебиторская задолженность |

1 475 626 |

44,87% |

2 336 335 |

54,73% |

860 709 |

58,33% |

||

|

Денежные средства и их эквиваленты |

470 862 |

14,32% |

113 711 |

2,66% |

- 357 151 |

-75,85% |

||

|

Всего оборотных активов |

3 288 912 |

100,00% |

4 268 931 |

100,00% |

980 019 |

29,80% |

||

Из анализа видно, что за отчетный период величина запасов увеличилась на 476461 тыс.руб, денежные средства уменьшились на 357151тыс.руб. Дебиторская задолженность предприятия выросла на 860709 тыс.руб. Но в целом количество оборотных активов предприятия возросло до 4268931 тыс.руб. Наибольший удельный вес в них занимает дебиторская задолженность = 54,73%, наименьший – денежные средства (2,66%).

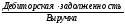

Показатели качества управления дебиторской задолженностью:

У =

= (27)

(27)

У =

48,05% (2010)

=

48,05% (2010)

У =

0,44 (2011)

=

0,44 (2011)

где

У -

доля ДЗ в общей сумме текущих (оборотных)

активов, %

-

доля ДЗ в общей сумме текущих (оборотных)

активов, %

Показывает, какую долю дебиторская задолженность занимает в общей сумме оборотных активов. Увеличение этого показателя свидетельствует об оттоке денежных средств из оборота.

К =

= (28)

(28)

К =

11,44 (2010)

=

11,44 (2010)

К = 8,59 (2011)

= 8,59 (2011)

где:

К - дебиторская емкость, руб./руб.

- дебиторская емкость, руб./руб.

Показывает, какой объем продаж осуществляется предприятием на условиях кредитования.

У =

= (29)

(29)

У =

0,00 (2010)

=

0,00 (2010)

У =

0,00 (2011)

=

0,00 (2011)

Информация о сомнительной дебиторской задолженности приведена в справке бухгалтерии в приложении 2.

Показатели качества управления дебиторской задолженностью.

|

№ |

Показатели |

Прошлый год |

Отчетный год |

Изменение |

|

Коэффициент оборачиваемости ДЗ, раз |

|

11,44 |

8,59 |

-2,85 |

|

Период погашения ДЗ, дни |

|

31,89 |

42,49 |

10,59 |

|

Доля дебиторской задолженности в сумме активов, % |

|

48,05% |

44,64% |

-3,41% |

|

Отношение средней величины ДЗ к В |

|

8,74% |

11,64% |

2,90% |

|

Инвестиции в дебиторскую задолженность, тыс. руб. |

|

1042242,85 |

1596636,85 |

554394,00 |

|

Доля сомнительной дебиторской задолженности |

|

0,00% |

0,00% |

0,00% |

Коэффициент оборачиваемости дебиторской задолженности показывает, что в выручку дебиторская задолженность превратиться примерно 9 раз за год. Период погашения ДЗ увеличился почти на 11 дней. Доля сомнительной дебиторской задолженности отсутствует.

Оптимальное управление оборотными активами предполагает контроль за продолжительностью операционного, производственного и финансового цикла.

На основе финансовой отчетности необходимо определить продолжительность операционного, производственного и финансового циклов по следующим формулам.

,

где (30)

,

где (30)

ПОЦ = 43,847 + 42,485 = 86,332

ПОЦ – продолжительность операционного цикла;

ППЦ – продолжительность производственного цикла;

-

период оборачиваемости дебиторской

задолженности.

-

период оборачиваемости дебиторской

задолженности.

,

где (31)

,

где (31)

ППЦ = 43,847

-

среднее время (дни) оборачиваемости

сырья и материалов, готовой продукции,

незавершенного производства,

соответственно.

-

среднее время (дни) оборачиваемости

сырья и материалов, готовой продукции,

незавершенного производства,

соответственно.

=42,060

(32)

=42,060

(32)

=0,532 (33)

=0,532 (33)

=1,255

(34)

=1,255

(34)

Затем рассчитаем продолжительность финансового цикла (ПФЦ):

(36)

(36)

ПФЦ = 86,332 – 35,365= 50,968

-

периоды оборачиваемости кредиторской

задолженности (дни),

-

периоды оборачиваемости кредиторской

задолженности (дни),

При управлении оборотными важно определить, обеспечена ли текущая деятельность компании имеющимися финансовыми ресурсами. Для этого рассчитаем показатель финансово-эксплуатационных потребностей (ФЭП)

(37)

(37)

ФЭП=1818885+2336335-1621172=2534048

Если ФЭП < 0, то компания не испытывает недостаток текущего финансирования.

Если ФЭП >0, то компания испытывает недостаток текущего финансирования.

Далее сравним его с чистым оборотным капиталом (ЧОК) и определим потенциальный излишек (дефицит)ресурсов текущего финансирования.