ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 263

Скачиваний: 0

СОДЕРЖАНИЕ

Управление реальными инвестициями

2.1. Анализ финансовых результатов

2.2.1. Анализ имущества и его источников.

2.2.2. Анализ финансовой устойчивости

2.3. Анализ ликвидности баланса

2.4. Анализ рентабельности и деловой активности

2.5. Анализ прогнозирования вероятности банкротства.

2.7.Управление собственным капиталом

Z-счет(2010)=6,7207

Z-счет(2011)=5,9758

Вероятность банкротства предприятия в ближайшие 2-3 года не грозит, если

|

Z-счет > 1,23 |

(41) |

На основании расчетов видно, что в ближайшие 2-3 года вероятность банкротства предприятию не грозит.

2.6. Рейтинговая оценка финансового состояния предприятия.

Итоговая рейтинговая оценка учитывает все важнейшие показатели финансово-хозяйственной и индивидуальной деятельности предприятия, т.е. деловой (хозяйственной) активности в целом.

Рейтинговую оценку предприятия сделаем по пяти показателям, наиболее часто применяемым и наиболее полно характеризующим финансовое состояние:

1. Коэффициент обеспеченности собственными средствами К0 (см. раздел 3.5).

2. Коэффициент текущей ликвидности КТЛ (см. раздел 3.4).

3. Коэффициент оборачиваемости всех активов предприятия(см. раздел 3.4).

4. Коэффициент эффективности управления предприятием, или рентабельность продаж, в относительных величинах (см. раздел 3.4).

5. Рентабельность собственного капитала, в относительных величинах (см. раздел 3.4):

|

|

R = 2К0СС+0,1КТЛ+0,08КОбА+0,45Rпр+Rсн |

(42) |

|||||

|

|

|

|

|||||

|

|

|

|

|||||

|

Показатель |

Нормативное значение |

Предыдущий год |

Отчетный год |

Изменение |

Рейтинг.вес |

||

|

К0С |

0,1 |

0,004 |

0,176 |

0,172 |

2 |

||

|

КТЛ |

2 |

1,682 |

1,603 |

-0,079 |

0,1 |

||

|

К0А |

2,5 |

5,500 |

3,835 |

-1,664 |

0,08 |

||

|

Rпр |

0,44 |

0,264 |

0,065 |

-0,199 |

0,45 |

||

|

Rск |

0,2 |

0,095 |

0,010 |

-0,085 |

1 |

||

|

Рейтинговая оценка |

|

0,829 |

0,858 |

|

|

||

Рейтинговая оценка, рассчитываемая по наиболее часто применяемым показателям и наиболее полно характеризующим финансовое состояние, по сравнению с прошлым годом повысилась на 0,29 и в текущем году составила 0,858. Что свидетельствует об улучшении финансового состояния предприятии, однако почти все коэффициенты имели отрицательную динамику, только коэффициент обеспеченности собственными средствами имеет положительную динамику.

2.7.Управление собственным капиталом

|

Оценка состава и структуры собственного капитала. |

|

|

|

||||||

|

Показатели |

Прошлый год |

Отчетный год |

Абсолютное отклонение |

Темпы прироста, % |

|||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|

|

||||

|

1. Уставный капитал |

582 |

0,0014% |

582 |

0,0014% |

- |

0,000% |

|||

|

2. Добавочный капитал |

13 970 883 |

32,9572% |

13 948 316 |

32,5643% |

- 22 567 |

-0,162% |

|||

|

3. Резервный капитал |

87 |

0,0002% |

87 |

0,0002% |

- |

0,000% |

|||

|

4. Нераспределённая прибыль |

28 419 462 |

67,0412% |

28 884 148 |

67,4341% |

464 686 |

1,635% |

|||

|

5. Прочие источники |

- |

0,0000% |

- |

0,0000% |

- |

0,000% |

|||

|

.3. Всего капитала и резервов |

42 391 014 |

|

42 833 133 |

|

442 119 |

1,043% |

|||

Развитие предприятия, прежде всего, зависит от наличия и эффективности управления собственным капиталом. Используя модель Дюпона и метод цепных подстановок, рекомендуется проанализировать изменение рентабельности собственного капитала, которые зависят от следующих факторов: рентабельность продаж, коэффициент оборачиваемости активов, структура капитала.

(16)

(16)

где Rск – рентабельность собственного капитала,

Пч – чистая прибыль,

СК – собственный капитал,

А – активы предприятия,

В – выручка,

ЗК – заемный капитал,

Rпр – рентабельность продаж (чистая),

Коб – коэффициент оборачиваемости всех активов предприятия.

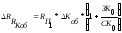

Влияние

рентабельности продаж ( )

определяется по формуле:

)

определяется по формуле:

(17)

(17)

где Rпр – изменение рентабельности продаж в сравнении с первым годом

0 – индекс первого (прошлого) года, 1 – индекс второго (отчетного) года

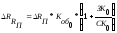

Влияние изменения оборачиваемости активов (ΔRкоб) определяется по формуле:

(18)

(18)

где Коб – изменение коэффициента оборачиваемости в сравнении с первым годом

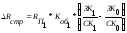

Влияние изменения структуры капитала определяется по формуле:

(19)

(19)

Общее влияние всех факторов равно:

(20)

(20)

Рост рентабельности собственного капитала составил 26%. Наибольшее влияние на изменение рентабельности собственного капитала оказал рост структуры капитала 1%, остальные показатели рентабельности уменьшились, оборачиваемость всех активов предприятия уменьшилась на 118% а изменение структуры капитала оказало незначительное влияние 11 %. Т.к. у предприятия очень высокий уровень собственного капитала.

2.8. Управление заемным капиталом

Эффективное функционирование предприятия невозможно без привлечения заемного капитала. Эффективность управления заемным капиталом определяется эффектом финансового рычага.

Эффект финансового рычага - это приращение к рентабельности собственного капитала за счет использования кредита несмотря на его платность.

По отчетности предприятия рекомендуется рассчитать эффект финансового рычага (ЭФР).

(21)

(21)

(2010)

(2010)

(2011)

(2011)

где L - ставка налогообложения прибыли, L =0,24;

RЭ - экономическая рентабельность, %;

(22)

(22)

(2010)

(2010)

(2009)

(2009)

Прибыль эксплуатационная (ПЭ) это сумма прибыли до налогообложения (Пдн) и финансовых издержек.

ПЭ = Пдн + ФИ (23)

ПЭ = 1000412 + 241782 = 1242194 (2010)

ПЭ = 5460051 + 241782 = 5701833 (2011)

СРСП – средняя расчетная ставка процента, %

(24)

(24)

(2010)

(2010)

(2011)

(2011)

ФИ – финансовые издержки по всем кредитам и займам предприятия за анализируемый период (данные по финансовым издержкам приведены в справке бухгалтерии в приложении 2).

Приращение к рентабельности собственного капитала за счет использования кредита в текущем году составило -0,49 % . Что гораздо меньше, чем в предыдущем году (0,077%). Это говорит о том, что у предприятию следует привлекать больше кредит для увеличения значения ЭФР.

Ни одна компания не может обойтись без привлечения заемных источников. Необходимо проанализировать структуру заемного капитала, используя макет аналитической таблицы 3.14. Следует оценить качество заемного капитала. С этой целью рекомендуется определить долю долгосрочных источников в общей величине заемного капитала. Чем больше доля долгосрочных обязательств, тем выше качество заемного капитала.

Оценка состава и структуры заемного капитала.

|

Показатели |

Прошлый год |

Отчетный год |

Абсолютное отклонение |

Темпы прироста, % |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||||

|

1. Долгосрочные обязательства |

741 065 |

1,62% |

858 014 |

1,85% |

116 949 |

15,781% |

|

|

2. Краткосрочные кредиты и займы |

984 619 |

2,16% |

1 040 153 |

2,24% |

55 534 |

0,000% |

|

|

3. Кредиторская задолженность |

1 551 873 |

3,40% |

1 621 172 |

3,50% |

69 299 |

4,466% |

|

|

.4. Всего заемного капитала |

3 277 557 |

100,00% |

3 519 339 |

100,00% |

683 901 |

20,866% |

|