ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.08.2024

Просмотров: 134

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 7 показатели вариации и анализ частотных распределений

Вариация признака в совокупности и значение ее изучения

7.2 Показатели центрараспределения

7.3 Показатели вариации и способы их расчета

7.4 Вариации альтернативного признака. Энтропия распределения

7.5 Виды дисперсий в совокупности, разделенной на группы. Правило сложения дисперсий

7.6 Структурные характеристики вариационного ряда распределения. Показатели дифференциации

7.8 Изучение формы распределения

7.9 Теоретические распределения в анализе вариационных рядов

Значения признака, делящие ряд распределения на сто частей, называются перцентилями. Слово «перцентиль» относится непосредственно к элементу распределения или к значению, промежуточному между двумя элементами. Для того чтобы указать местоположение конкретного наблюдения, в распределении указывается так называемыйперцентильный ранг; он равен сумме процентов, приходящихся на наблюдения, которые в распределении стоят ниже его, и половине процентов, которые приходятся на него непосредственно.

Метод нахождения перцентилей можно представить с помощью следующей формулы:

|

|

(7.56) |

где

![]() - обозначение

- обозначение![]() -го

перцентиля;

-го

перцентиля;

![]() - нижняя граница интервала;

- нижняя граница интервала;

![]() - число оценок, необходимое попасть в

точку на горизонтальной оси, которая

соответствует данному перцентилю;

- число оценок, необходимое попасть в

точку на горизонтальной оси, которая

соответствует данному перцентилю;

![]() - расстояние от нижней границы

- расстояние от нижней границы![]() до верхней границы

до верхней границы![]() (шаг интервала);

(шаг интервала);

![]() - число оценок, расположенных в интервале

от

- число оценок, расположенных в интервале

от![]() до

до![]() .

.

Рассмотренные показатели можно представить в следующем соотношении (рис. 7.3).

Использование в анализе вариационных рядов распределения рассмотренных выше характеристик позволяет глубоко и детально охарактеризовать изучаемую совокупность.

Показатели дифференциации. В тех

случаях, когда при изучении вариационного

ряда возникает необходимость дать

относительную характеристику степени

вариации ряда и имеются уже предварительно

вычисленные квартили и децили, то можно

вычислить коэффициент дифференциации

(![]() ).

).

В зависимости от заданных ранговых показателей коэффициенты дифференциации рассчитываются по-разному.

Если заданы 3-я (

)

и 1-я (

)

и 1-я ( )

квартили, то вместо коэффициента

вариации (

)

квартили, то вместо коэффициента

вариации ( )

можно вычислитькоэффициент

дифференциации по формуле

)

можно вычислитькоэффициент

дифференциации по формуле

|

|

(7.57) |

В большинстве случаев коэффициент

вариации (![]() )

составляет примерно 1,5 коэффициента

дифференциации (

)

составляет примерно 1,5 коэффициента

дифференциации (![]() ),

т.е.

),

т.е.

|

|

(7.58) |

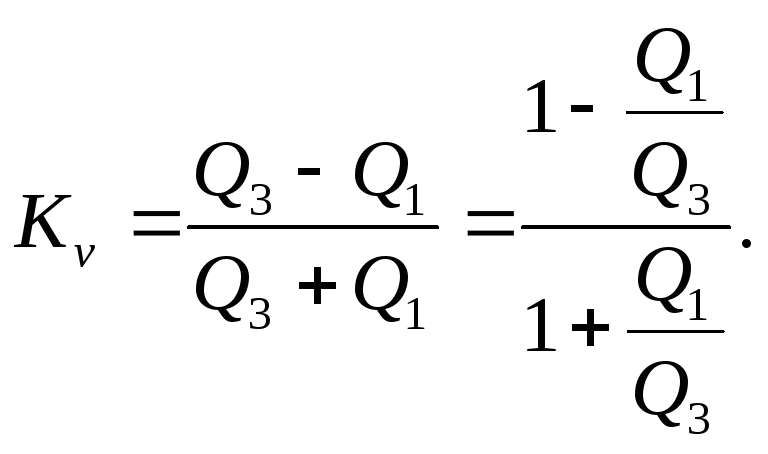

Если сопоставляются 9-я (

)

и 1-я (

)

и 1-я ( )

децили, тодецилъный коэффициент

дифференциации (

)

децили, тодецилъный коэффициент

дифференциации ( )

вычисляется по формуле:

)

вычисляется по формуле:

|

|

(7.59) |

Рассмотренный выше показатель дифференциации не совсем точно измеряет уровень дифференциации, так как сопоставляется минимальная величина признака (25% или 10% самых крупных единиц совокупности) с максимальной величиной признака (25% или 10% самых мелких единиц совокупности).

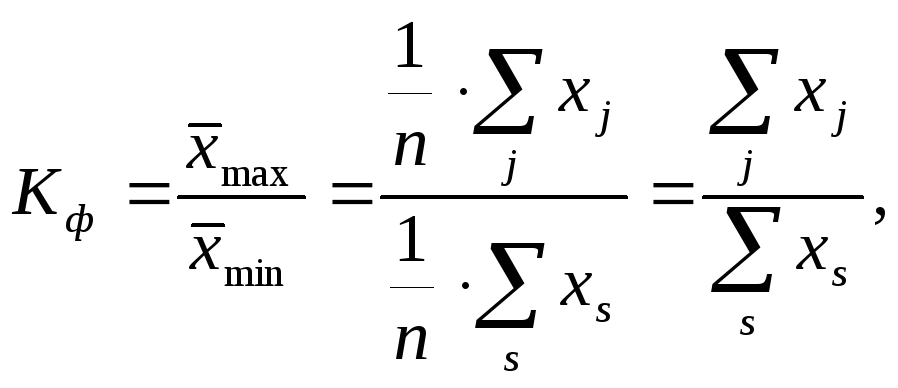

Более точно уровень дифференциации можно измерить, сопоставив средние уровни, полученные из 10% наибольших и наименьших значений признака в совокупности. Такой показатель называется коэффициентом фондовой дифференциации (

).

).

|

|

(7.60) |

где

![]() - сумма значений признака 10% самых крупных

единиц в совокупности;

- сумма значений признака 10% самых крупных

единиц в совокупности;

![]() - число единиц совокупности самых крупных

и мелких;

- число единиц совокупности самых крупных

и мелких;

![]() - сумма значений признака 10% самых мелких

единиц в совокупности.

- сумма значений признака 10% самых мелких

единиц в совокупности.

7.7 Моменты распределения

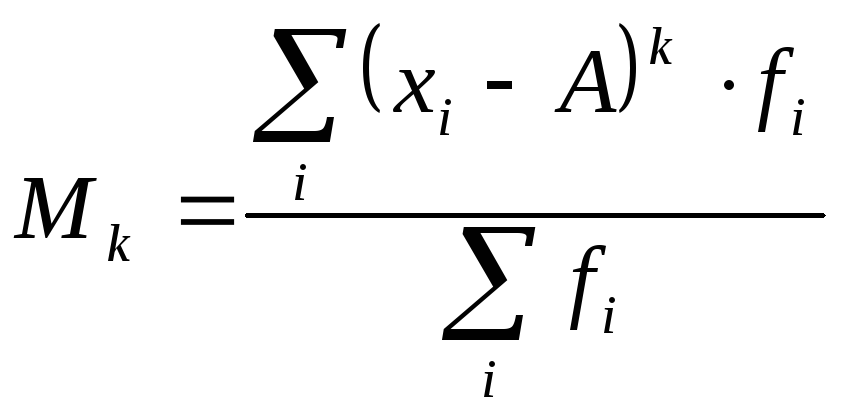

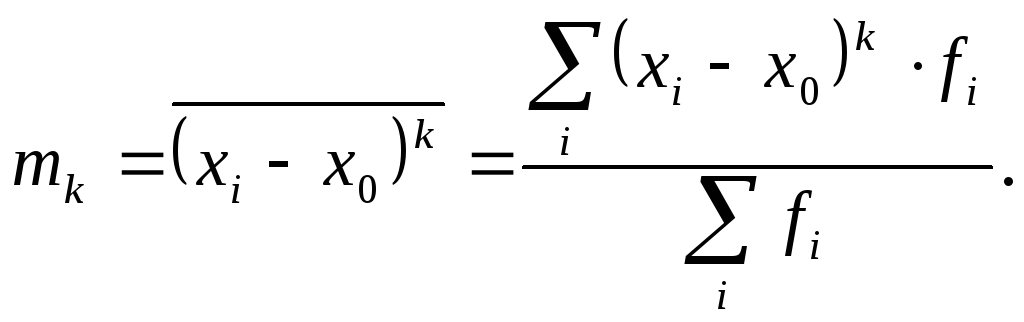

Для подробного описания особенностей распределения используются дополнительные характеристики, в частности, определяются моменты распределения. Способ моментов был разработан русским математиком П.Л. Чебышевым и успешно применен А.А. Марковым для рассмотрения возможностей использования закона нормального распределения при изучении сумм большого, но конечного числа независимых случайных величин.

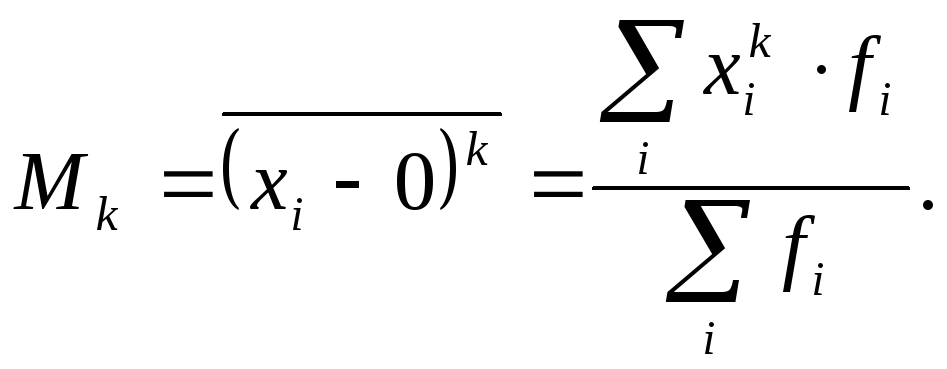

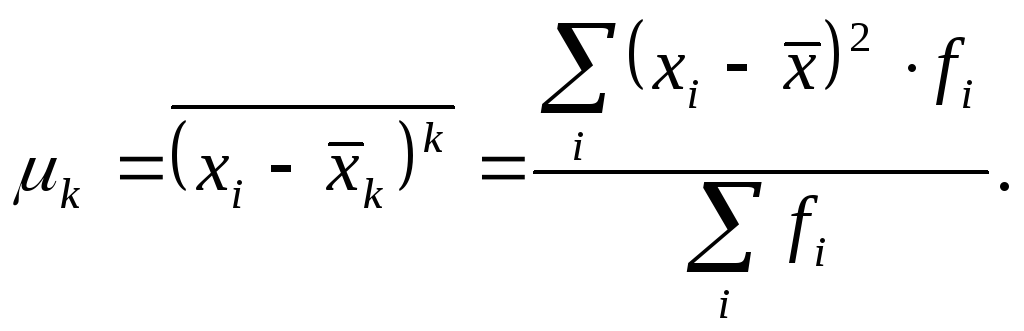

Моментом

![]() -го

порядканазывается средняя из

-го

порядканазывается средняя из![]() степеней отклонений вариантов

степеней отклонений вариантов![]() от некоторой постоянной величины

от некоторой постоянной величины![]() :

:

|

|

(7.61) |

При исчислении средней в качестве весов могут быть использованы частоты, частости или вероятности. При использовании в качестве весов частот или частостей моменты называются эмпирическими, а при использовании вероятностей -теоретическими.

Порядок момента определяется величиной

![]() .Эмпирический момент

.Эмпирический момент

![]() -гопорядка определяется как отношение

суммы произведений

-гопорядка определяется как отношение

суммы произведений![]() степеней отклонений вариантов от

постоянной величины

степеней отклонений вариантов от

постоянной величины![]() на частоты к сумме частот:

на частоты к сумме частот:

|

|

(7.62) |

В зависимости от выбора постоянной

величины

![]() различают три вида моментов:

различают три вида моментов:

-

Начальные моменты (

)

получаются, если постоянная величина

)

получаются, если постоянная величина равна нулю (

равна нулю ( ):

):

(7.63)

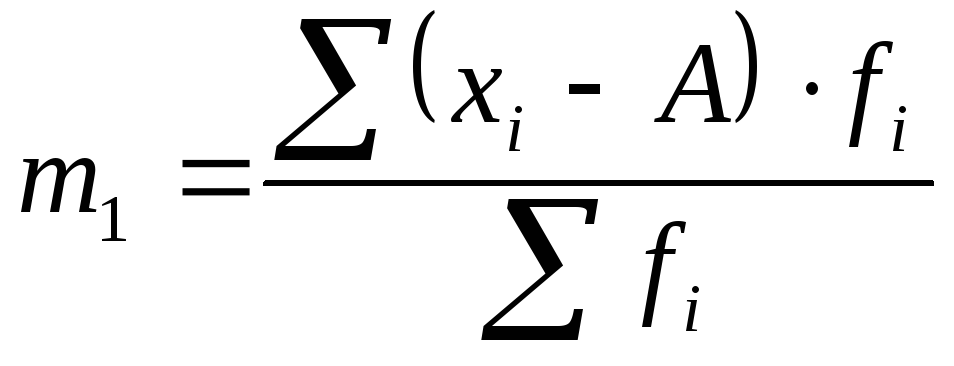

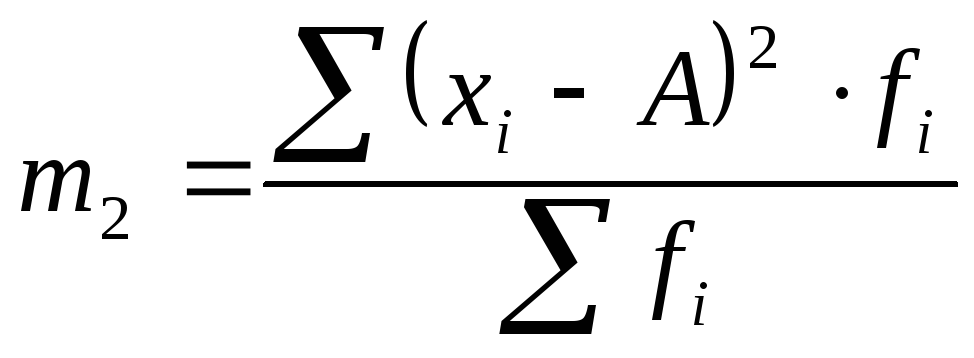

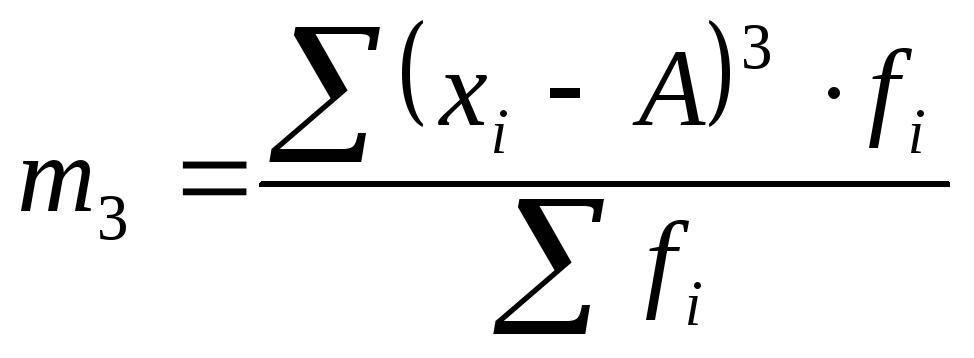

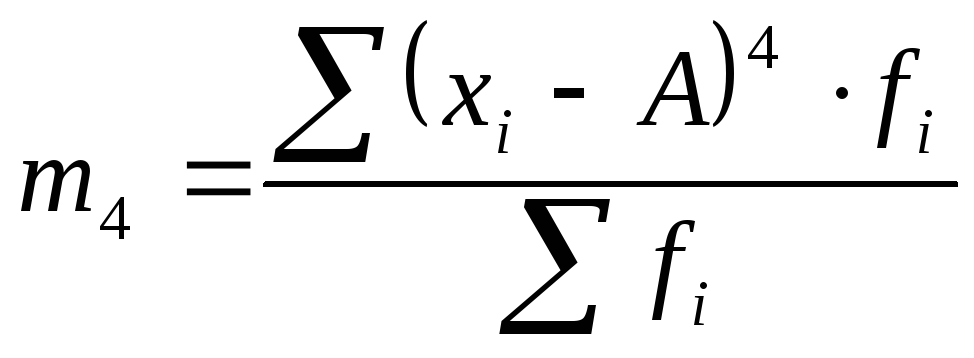

Условные и начальные относительно

моменты (

моменты ( )получаются при

)получаются при равном не нулю, а некоторой производной

величине

равном не нулю, а некоторой производной

величине (начало отсчета):

(начало отсчета):

|

|

(7.64) |

С помощью условных моментов упрощается

расчет основных характеристик ряда

распределения. При подстановке различных

значений

![]() получаем начальные моменты относительно

получаем начальные моменты относительно![]() .

Так, например, если

.

Так, например, если

![]() ,

то:

,

то:

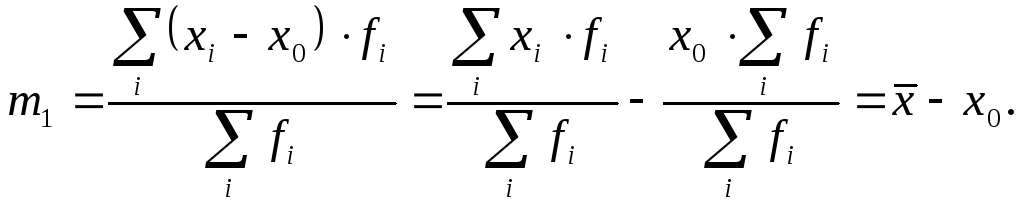

Из этой формулы вытекает, что

![]() ,

т.е. средняя арифметическая равна

началу отсчета плюс начальный момент

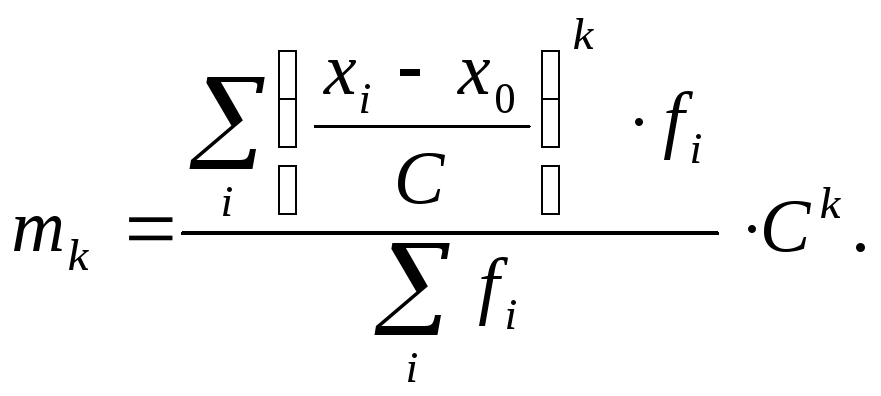

первого порядка. Если отклонения

,

т.е. средняя арифметическая равна

началу отсчета плюс начальный момент

первого порядка. Если отклонения![]() имеют общий множитель

имеют общий множитель![]() ,

то на него можно разделить отклонения,

а по окончании вычислить полученный

момент, умножив на этот множитель в

соответствующей степени, т.е.:

,

то на него можно разделить отклонения,

а по окончании вычислить полученный

момент, умножив на этот множитель в

соответствующей степени, т.е.:

|

|

(7.65) |

Отсюда следует, что при

![]()

![]() .

.

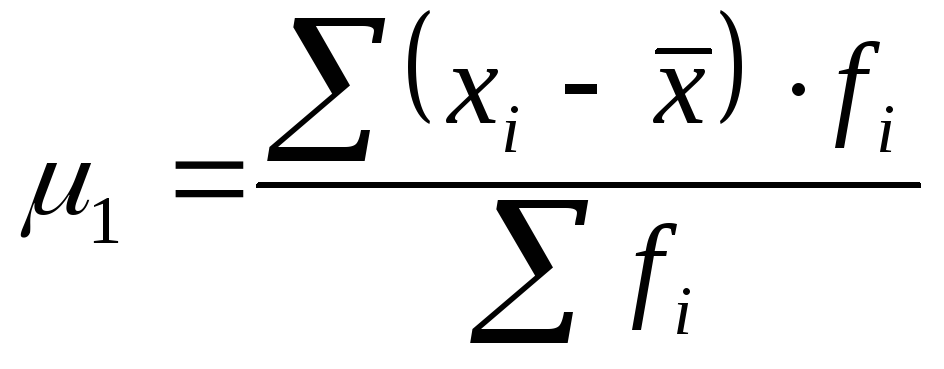

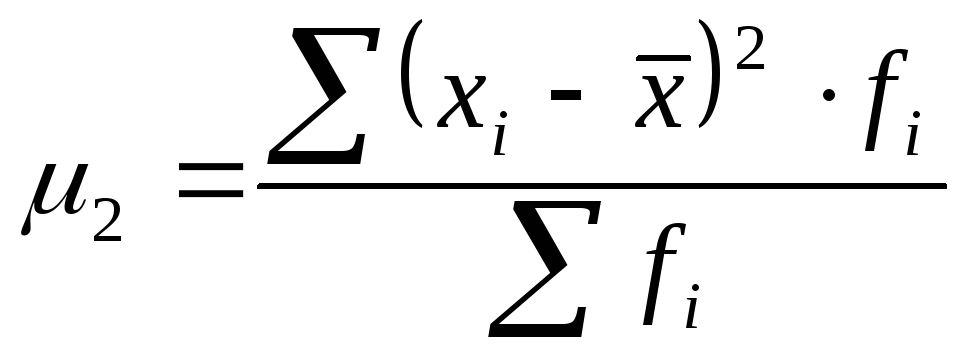

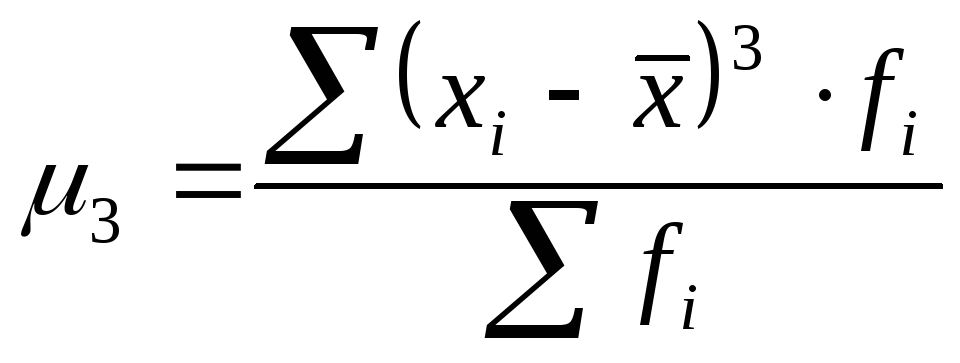

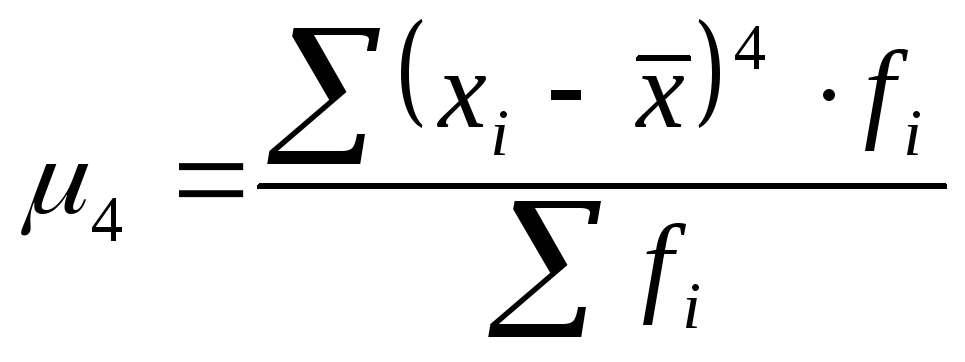

Центральные моменты (

)

получаются, если за постоянную

величину

)

получаются, если за постоянную

величину взять среднюю арифметическую (

взять среднюю арифметическую ( ):

):

|

|

(7.66) |

В статистической практике пользуются в основном моментами 1-го, 2-го, 3-го и 4-го порядков, которые представлены в табл. 7.1.

|

Таблица 7.1 |

|||

|

Виды моментов распределения четырех порядков |

|||

|

Виды моментов

Порядок |

Начальные |

Центральные |

Условные |

|

1-й |

|

|

|

|

2-й |

|

|

|

|

3-й |

|

|

|

|

4-й |

|

|

|