ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.10.2024

Просмотров: 203

Скачиваний: 0

СОДЕРЖАНИЕ

Факторный анализ прибыли от продажи продукции

Сводка влияния факторов на прирост прибыли

Анализ прибыли от других источников получения

Характеристика имущественного положения предприятия

Состав и структура внеоборотных (долгосрочных) активов

Состав и структура оборотных активов

Оценка капитала, вложенного в имущество предприятия

Обеспеченность предприятия собственными оборотными средствами

Эффективность использования оборотных средств

3. Диагностика финансового состояния предприятия

3.1 Диагностика показателей финансовой устойчивости

Анализ коэффициентов финансовой устойчивости предприятия

3.2 Диагностика платежеспособности и ликвидности

Показатели платежеспособности и ликвидности предприятия

3.3 Диагностика банкротства предприятия

4. Оценка эффективности работы предприятия

4.1 Анализ доходности продаж продукции

Оценка доходности продаж продукции

4.2 Анализ рентабельности использования капитала

Анализ показателей рентабельности использования капитала

4.3 Диагностика рентабельности использования ресурсов

4.4 Диагностика показателей деловой активности

Динамика показателей деловой активности

4.5 Количественная оценка факторов деловой активности предприятия

Уровни факторов деловой активности зао «Змиёвский пищекомбинат»

При выборе стратегии

управления капиталом (ориентация на

собственные возможности или привлечение

заемных средств) оценивают степень и

направленность действия факторов,

оказывающих влияние на динамику

рассматриваемых показателей. Таковыми

являются доходность и объем продаж,

оборачиваемость активов предприятия.

Необходимая факторная модель может

быть получена, если в исходную формулу

рентабельности капитала ввести множитель

![]() .

Тогда аналитическая зависимость примет

следующий вид:

.

Тогда аналитическая зависимость примет

следующий вид:

![]() (доходность

продаж) × (оборачиваемость активов).

(доходность

продаж) × (оборачиваемость активов).

Рентабельность капитала может повышаться при неизменной доходности продаж и росте объема продаж за счет ускорения оборачиваемости активов. И наоборот – при постоянной оборачиваемости рентабельность активов может расти за счет увеличения доходности продаж.

Используя данные

таблицы 4.2, следует оценить влияние

рассматриваемых факторов на рентабельность

капитала (![]() )

в следующей последовательности:

)

в следующей последовательности:

Изменение рентабельности капитала за счет замедления оборачиваемости активов ∆

:

:

(∆![]() (∆

(∆![]() ))

=

))

=![]() 2,63·0,36 – 1,05 = -0,1032.

2,63·0,36 – 1,05 = -0,1032.

Изменение рентабельности использования капитала за счет снижения доходности продаж ∆

:

:

(∆![]() (∆

(∆![]() ))

=

))

=![]() = 2,88 – 2,63·0,36 = +1,9332,

= 2,88 – 2,63·0,36 = +1,9332,

где индексы «о» и «б» – соответственно показатели за отчетный и базисный годы.

Проверка соответствия общего изменения рентабельности капитала по сумме влияния факторов:

∆![]() = ∆

= ∆![]() (∆

(∆![]() )

+ ∆

)

+ ∆![]() (∆

(∆![]() )

= -0,1032 + 1,9332 = +1,83.

)

= -0,1032 + 1,9332 = +1,83.

По результатам расчетов можно сделать вывод, что рост доходности продаж явился решающим фактором роста рентабельности использования капитала, однако снижение его оборачиваемости не способствовало этому. Отмеченная особенность отчетного года оказала прямое влияние на рост других показателей рентабельности: текущих активов, собственного капитала, инвестиций.

Данные таблицы 4.2 позволяют сделать следующие выводы:

Поскольку Rинв>![]() ,

то привлечение заемных источников

финансирования для предприятия может

быть выгодным.

,

то привлечение заемных источников

финансирования для предприятия может

быть выгодным.

Экономическая рентабельность капитала возросла в 2,74 раза.

Рентабельность собственного капитала увеличилась в 3,00 раза, а рентабельность инвестиций – в 2,99 раза.

Доходность реализованной продукции возросла в 3,03 раза.

Одним из важных экономических показателей является рентабельность активов, её также называют экономической рентабельностью.

Таблица 4.2

Анализ показателей рентабельности использования капитала

|

Показатели |

Номер строки |

Условное обозначение |

Источник информации или алгоритм расчета |

Базисн-ый год |

Отчетн-ый год |

Изменение за год (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Величина активов, тыс. руб. |

01 |

А |

ф. №1, стр. 300 |

22 041 |

28 088 |

+6 047 |

|

Текущие активы, тыс. руб. |

02 |

|

ф. №1, стр. 290 |

19 430 |

25 213 |

+5 783 |

|

Источники собственных средств, тыс. руб. |

03 |

|

ф. №1, стр. 490 |

5 032 |

5 840 |

+808 |

|

Долгосрочные обязательства, тыс. руб. |

04 |

|

ф. №1, стр. 590 |

--- |

--- |

--- |

|

Выручка от продаж продукции, тыс. руб. |

05 |

|

ф. №2, стр. 010 |

65 003 |

73 867 |

+8 864 |

|

Прибыль от продаж, тыс. руб. |

06 |

|

ф. №2, стр. 050 |

1 411 |

1 509 |

+98 |

|

Валовая прибыль, тыс. руб. |

07 |

|

ф. №2, стр. 140 |

238 |

828 |

+590 |

|

Чистая прибыль, тыс. руб. |

08 |

|

ф. №2, стр. 190 |

232 |

808 |

+576 |

|

Затраты на производство и продажу продукции, тыс. руб. |

09 |

|

ф. №2, стр. 020+ стр. 030+стр. 040 |

63 592 |

72 358 |

+8 766 |

|

Рентабельность, %: |

|

|

|

|

|

|

|

- капитала |

10 |

|

(стр. 08:стр. 01) |

1,05 |

2,88 |

+1,82 |

|

- текущих активов |

11 |

|

(стр. 08:стр. 02) |

1,19 |

3,20 |

+2,01 |

|

- собственного капитала |

12 |

|

(стр. 08:стр. 03) |

4,61 |

13,84 |

+9,23 |

|

- инвестиций |

13 |

|

[стр. 07:(стр. 03 +стр. 04)]·100 |

4,73 |

14,18 |

+9,45 |

|

- продукции |

14 |

|

(стр. 06:стр. 09) |

2,22 |

2,09 |

-0,13 |

|

Продолжение таблицы 4.2 |

||||||

|

Доходность продаж, % |

15 |

|

(стр. 08 : стр. 05)·100 |

0,36 |

1,09 |

+0,74 |

|

Коэффициент оборачиваемости активов, обороты |

16 |

|

(стр. 01 табл. 5.1 : стр. 01)·100 |

2,96 |

2,63 |

-0,32 |

4.3 Диагностика рентабельности использования ресурсов

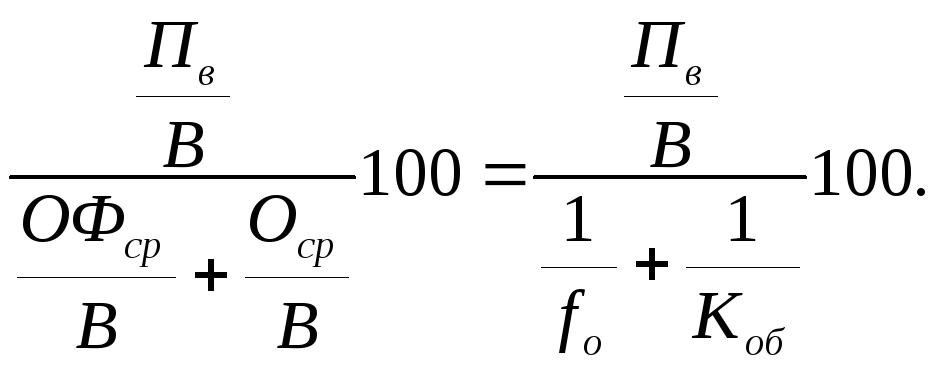

Эффективность работы предприятия зависит от рентабельности использования основных производственных фондов и средств, авансированных в другие производственные ресурсы.

Показатель

рентабельности основных производственных

средств

![]() определяется по формуле:

определяется по формуле:

Rф=![]() ,

,

где ОФср – среднегодовая стоимость ОПФ;

Оср – среднегодовая стоимость материальных оборотных средств.

Для оценки влияния

факторов на уровень рентабельности

рассматриваемую аналитическую зависимость

представляют в виде факторной модели,

учитывающей связь рентабельности

использования основных производственных

средств с величиной валовой прибыли на

один рубль проданной продукции

![]() /В,

фондоемкости

/В,

фондоемкости

![]() или фондоотдачи

или фондоотдачи![]() ,

с показателями использования материальных

оборотных средств (коэффициентом

закрепления материальных оборотных

средств

,

с показателями использования материальных

оборотных средств (коэффициентом

закрепления материальных оборотных

средств![]() или коэффициентом оборачиваемости

или коэффициентом оборачиваемости![]() ).

Окончательный вид факторной модели

следующий:

).

Окончательный вид факторной модели

следующий:

Rф=

Для анализа факторов на изменение уровня рентабельности составляется аналитическая таблица 4.3.

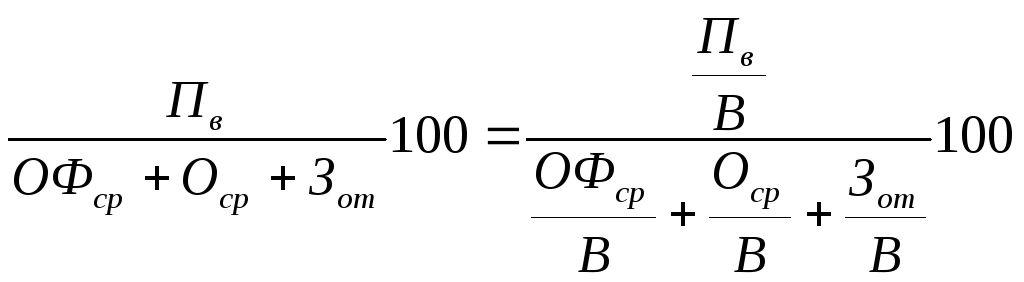

В свою очередь, рентабельность средств, авансированных в производственные ресурсы, определяется по формуле:

Rпр= ,

,

где

![]() - расходы на оплату труда, затраченные

при производстве продукции (работ,

услуг).

- расходы на оплату труда, затраченные

при производстве продукции (работ,

услуг).

При оценке влияния факторов на изменение уровня рассматриваемых рентабельностей следует использовать способ цельных подставок. В таблице 4.4 представлен алгоритм оценки влияния факторов на изменение уровня ОПФ.

Таблица 4.3