Файл: Факторинг как форма кредитования (Понятие, виды факторинга, этапы оформления).pdf

Добавлен: 31.03.2023

Просмотров: 1612

Скачиваний: 42

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФАКТОРИНГА КАК ФОРМЫ КРЕДИТОВАНИЯ

1.1. ПОНЯТИЕ, ВИДЫ ФАКТОРИНГА, ЭТАПЫ ОФОРМЛЕНИЯ

1.2. СРАВНЕНИЕ ЭФФЕКТИВНОСТИ ФАКТОРИНГОВЫХ ОПЕРАЦИЙ И БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ

ГЛАВА 2. АНАЛИЗ КРЕДИТОВАНИЯ ПРЕДПРИЯТИЙ КОММЕРЧЕСКИМ БАНКОМ АО «АЛЬФА-БАНК»

2.1. КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА БАНКА

2.2. ОСОБЕННОСТИ КРЕДИТОВАНИЯ ПРЕДПРИЯТИЙ

2.3. ВНЕДРЕНИЕ ФАКТОРИНГОВОГО ОБСЛУЖИВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ

2.4. ВЛИЯНИЕ ФАКТОРИНГА НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ БАНКА

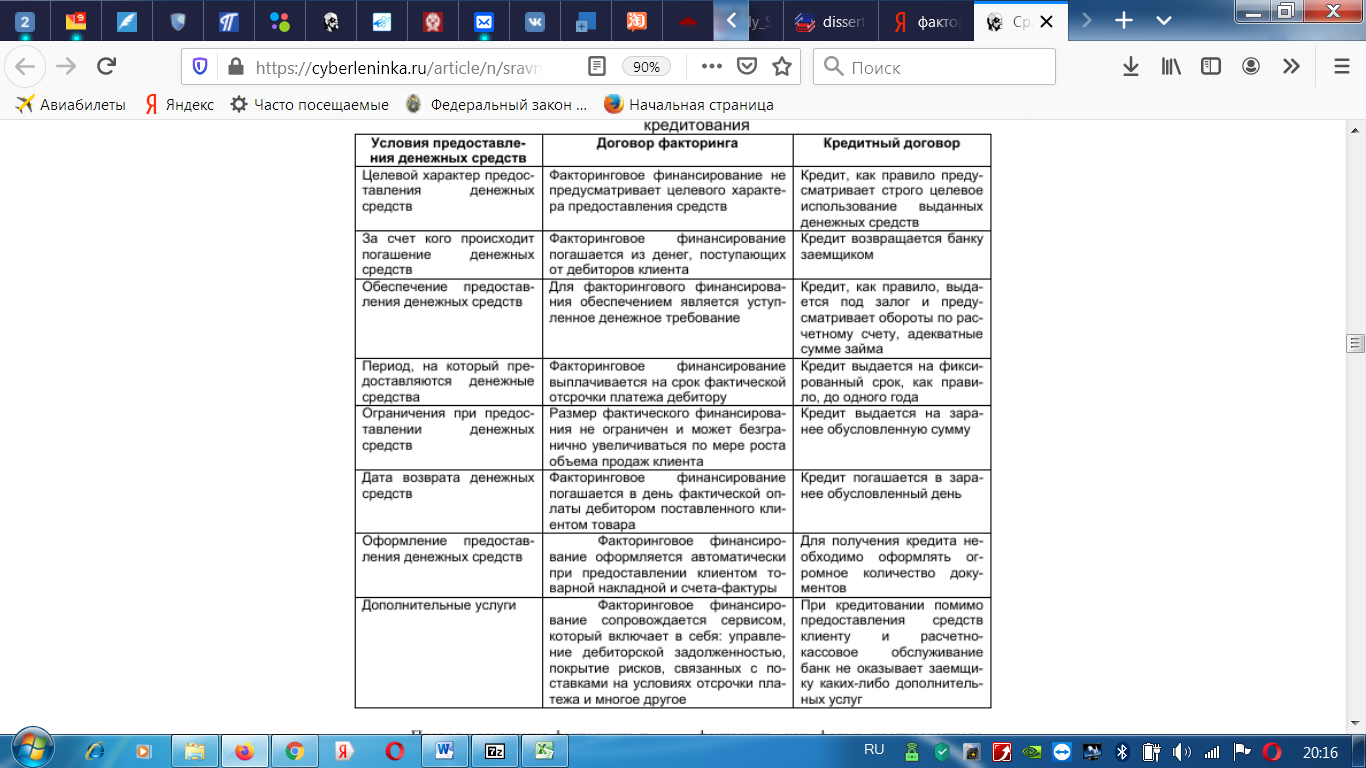

Основные преимущества факторинга перед краткосрочным банковским кредитованием представлены в таблице 1.

Таблица 1.

Сравнительный анализ факторинга и банковского кредитования

«Проводя сравнение факторинга и краткосрочного банковского кредита как форм финансирования оборотных средств предприятия, надо отметить определенное предпочтение, отдаваемое предприятиями-продавцами товаров факторингу. В современных условиях, когда остро стоит вопрос о дебиторской задолженности малых предприятий, факторинг, как форма краткосрочного финансирования, может быть использован гораздо шире, чем краткосрочные банковские кредиты. Факторинговый посредник берет на себя функции получения платежей за поставленный товар потребителям. Малые предприятия в этом случае приобретают существенные преимущества, получая сразу значительную часть оплаты за поставленный товар от посредника. Фактически факториновый посредник берет на себя основной кредитный риск по дебиторской задолженности. Этот факт способствует тому, что данные предприятия поддерживают необходимый уровень своей хозяйственной деятельности и своевременно выполняют взятые на себя обязательства» [7].

Рынок факторинга еще недостаточно развит, чем и определяется достаточно высокая стоимость факторинговых услуг. Однако с приходом на рынок новых игроков стоимость факторинга снижается. Факторинг сейчас предлагается не более двумя десятками банков и специализированных факторинговых компаний (например, Промсвязьбанк, Банк НФК, ВТБ, ЮниКредит Банк).

«Кредит и факторинг правильнее рассматривать не как конкурирующие, а как дополняющие друг друга услуги. К примеру, большие компании обладают достаточными залоговыми активами, для того чтобы получить кредит. Но, с другой стороны, у крупного бизнеса и торговые обороты больше, а следовательно, приходится сотрудничать с массой новых покупателей. Возможно, в этой ситуации выгоднее воспользоваться факторингом, чтобы сократить риски. В противном случае пришлось бы нанимать значительный штат сотрудников, которые занимались бы исключительно «отслеживанием» контрагентов. Необходимо сравнивать дополнительные расходы со стоимостью факторинга. В некоторых случаях факторинг окажется дешевле» [5].

Факторинг выгоден для динамично развивающегося малого бизнеса. Чтобы убедиться в этом, надо провести оценку выгод и затрат, связанных с факторинговым обслуживанием.

«Первое, что должно быть включено в калькуляцию затрат, - расходы на кредит-менеджмент, необходимый для управления практикой предоставления коммерческого кредита. Основные его задачи - тщательная запись и учет дебиторских задолженностей. Цели кредит-менеджмента: сдерживать накопление «плохих долгов» и по возможности снизить процесс размывания прибыли, вызываемый несвоевременными платежами со стороны покупателей» [3].

Экономика малого предприятия, начавшего работу по схеме факторинга, изменяется сразу по нескольким направлениям. Используя факторинг как эффективное средство финансирования оборотного капитала, предприятие может:

1. Существенно расширить свою долю на рынке реализации конкретной продукции. У малого предприятия, которое предлагает более выгодные условия по отсрочке платежа за поставленные товары, появляется возможность привлечения новых покупателей. Данное предприятие имеет возможность пробиться на новый рынок, увеличивая ассортимент предлагаемых товаров. Все это положительно сказывается на росте объема товарооборота и прибыли предприятия-поставщика.

2. Повысить ликвидность и оборачиваемость дебиторской задолженности. Малое предприятие получает деньги сразу же после отгрузки товаров с отсрочкой платежа. Выплачиваемое финансирование автоматически увеличивается по мере роста объема продаж.

3. Ликвидировать образующиеся кассовые разрывы. Предприятие, не имевшее ранее возможности рассчитывать на погашение задолженности в оговоренные сроки, теперь точно может прогнозировать свои финансовые потоки, облегчая тем самым финансовое планирование. Поставщик имеет возможность построить план выплаты факторингового финансирования «под свои компании»: получать деньги именно в тот день, когда ему необходимо, и именно в том объеме, который требуется на данный момент.

4. Своевременно уплачивать налоги. В соответствии с последними изменениями налогового законодательства начисление НДС и налога на прибыль должно осуществляться по факту отгрузки товаров и услуг. Получая финансирование в рамках факторингового обслуживания в день отгрузки товара, поставщика не будут беспокоиться о «расчетах» с государством.

5. Своевременно оплачивать контракты. Получив средства сразу после отгрузки товара, поставщик может значительно сокращать сроки отсрочки платежа при его закупке. Это в свою очередь ведет к снижению закупочных цен, увеличению лимитов закупки и как следствие к увеличению прибыли предприятия.

«В коммерческом аспекте эффективность факторинга выражается в том, что банк-фактор оказывает содействие клиенту в плане кредитного менеджмента. Фактор контролирует своевременность оплаты поставок покупателями, проверяет платежную дисциплину и деловую репутацию контрагентов, помогает эффективно управлять дебиторской задолженностью. Банк в рамках факторинга позволяет клиенту управлять своими рисками, избегать отгрузок недобросовестным покупателям, грамотно строить лимитную и тарифную политику при осуществлении товарного кредитования» [24].

Существует ряд требований (обязательных при применении факторинга), делающий факторинг наиболее эффективным.

Первым обязательным требованием к факторинговому клиенту является постоянный характер поставок и продолжительные связи с контрагентами. Поскольку подходы к оценке кредитоспособности клиента и его должников, а также методы диверсификации и снижения рисков основаны на статистике расчетов дебиторов с клиентами, банк-фактор должен иметь возможность оценить историю взаимоотношений и платежную дисциплину по совершенным ранее поставкам. Если же деловые связи клиента с контрагентами носят разовый или непостоянный характер, финансирование денежных требований к ним более затруднительно.

Второе требование - размер факторинговой комиссии, определяемый в процентах от суммы уступленного денежного требования, объективно требует от клиента рентабельности более высокой, нежели сама эта комиссия. В этом случае использование факторинга будет увеличивать совокупную выручку и прибыль за счет роста продаж.

«Факторинговые схемы финансирования еще не получили широкого распространения в отечественной экономике, однако они вполне способны стать эффективными инструментами поддержания конкурентоспособности малых организаций на отечественном рынке. В современных условиях проявляются положительные тенденции в росте рынка финансовых услуг для малых организаций, диверсификации услуг по источникам финансирования деятельности и оптимизации предлагаемых модификаций финансовых сделок» [22]. Очевидно, что альтернативный рынок финансовых услуг способен открыть новые перспективы для укрепления и развития сферы малого бизнеса в России.

ГЛАВА 2. АНАЛИЗ КРЕДИТОВАНИЯ ПРЕДПРИЯТИЙ КОММЕРЧЕСКИМ БАНКОМ АО «АЛЬФА-БАНК»

2.1. КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА БАНКА

Полное наименование – АО «АЛЬФА-БАНК»

Регистрационный номер – 1326.

Дата регистрации – 03.01.1991.

Адрес кредитной организации – 107078, г. Москва, ул. Каланчевская, д. 27.

Головной офис: г. Москва.

Банк имеет филиалы в городах: Н. Новгород, Санкт-Петербург, Екатеринбург, Новосибирск, Ростов-на-Дону, Хабаровск, Ставрополь.

Банк по валюте баланса занимает третье место, по размеру (чистым активам) - шестое место.

«АЛЬФА-БАНК» был основан в 1990 г., является универсальным банком, который осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д.

По состоянию на 30 июня 2017 г. клиентская база АО «АЛЬФА-БАНК» составила около 381600 корпоративных клиентов и 14,2 млн. физических лиц. АО «АЛЬФА-БАНК» работает как универсальный банк по основным направлениям: корпоративный и инвестиционный бизнес, малый и средний бизнес, торговое и структурное финансирование, лизинг и факторинг, розничный бизнес (включая потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания).

Важные экономические показатели деятельности АО «АЛЬФА-БАНК» указаны в таблице 2.

Таблица 2.

Динамика технико-экономических показателей АО «АЛЬФА-БАНК» за 2016-2019 гг., млрд. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Темп роста, % |

||

|

2017 к 2016 |

2018 к 2017 |

2019 к 2018 |

|||||

|

Активы |

21746,76 |

22706,92 |

21721,08 |

23158,92 |

104,4 |

95,7 |

106,6 |

|

Уставный капитал |

67,76 |

67,76 |

67,76 |

67,76 |

100,0 |

100,0 |

100,0 |

|

Собственные средства |

1982,34 |

2328,15 |

2828,92 |

3359,15 |

117,4 |

121,5 |

118,7 |

|

Вклады физических лиц |

7999,05 |

10221,28 |

10937,75 |

1177738 |

127,8 |

107,0 |

107,7 |

|

Чистая ссудная задолженность |

15889,38 |

16869,80 |

16221,62 |

17466,11 |

106,2 |

96,2 |

107,7 |

|

Чистая прибыль |

311,21 |

218,39 |

498,29 |

653,57 |

70,2 |

228,2 |

131,2 |

По итогам работы за 2019 год Банком была получена чистая прибыль в размере 653,57 млрд. руб., что на 31,2 % выше чистой прибыли за 2018 год. Чистая ссудная задолженность сократилась в 2018 г. по сравнению с 2017 г. сократилась на 3,8 %, в 2019 г. произошел рост на 7,7 %. Уставный капитал не изменился и составил 67,76 млрд. руб. Активы банка сократились в 2018 г. по сравнению с 2017 г. на 4,3 %, в 2019 г. произошел рост на 6,6 %.

Динамика ресурсов АО «АЛЬФА-БАНК» за 2016-2019 гг. представлена на рисунке 1.

Рисунок 1. Динамика ресурсов АО «АЛЬФА-БАНК» за 2016-2019 гг.,

млрд. руб.

Ресурсы АО «АЛЬФА-БАНК» по итогам 2017 года возросли на 4,42 % по сравнению с 2016 г. или на 960,16 млрд. руб., в то время как в 2018 г. по сравнению с 2017 г. произошло сокращение обязательств на 4,34 % или на 985,84 млрд. руб. В 2019 г. произошел рост ресурсов на 1437,845 млрд. руб. по сравнению с 2018 г. Основное уменьшение ресурсов в 2018 г. по сравнению с 2017 г. произошло в результате уменьшения отложенных налоговых обязательств - сокращение на 80,85 % или на 75,47 млрд. руб., финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток - на 52,85 % или на 253,86 млрд. руб. Заметный прирост наблюдался по неиспользованной прибыли за отчетный период - прирост в 2,2 раза или на 279,90 млрд. руб. в 2018 г. по сравнению с 2017 г.

Вертикальный анализ показал, что как на начало 2016 г., так и на начало 2019 г. основным ресурсом АО «АЛЬФА-БАНК» были привлеченные средства. Одновременно с их абсолютным приростом удельный вес этого ресурса сократился с 82,03 % в 2016 г. до 80,65 % в 2019 г. (- 1,38 п. п.) (рисунок 2).

Рисунок 2. Структура ресурсов АО «АЛЬФА-БАНК» за 2016-2019 гг., в процентах

Вторым по величине ресурсом на начало 2016 г. были собственные средства (9,12 %). А к началу 2019 г. удельный вес этого ресурса увеличился до 14,50 п. п. (+ 5,38 п. п.).

Активы АО «АЛЬФА-БАНК» по итогам 2017 года возросли на 4,42 % по сравнению с 2016 г. или на 960,16 млрд. руб., в то время как в 2018 г. по сравнению с 2017 г. произошло сокращение активов на 4,34 % или на 985,84 млрд. руб. В 2019 г. активы увеличились на 1437,84 млрд. руб. Основное уменьшение активов в 2018 г. по сравнению с 2017 г. произошло в результате уменьшения финансовых активов, оцениваемых по справедливой стоимости через прибыль/убытки - сокращение на 65,18 % или на 264,63 млрд. руб., требований по текущему налогу на прибыль - на 58,91 % или на 11,65 млрд. руб., прочих активов - на 57,04 % или на 288,45 млрд. руб.

Заметный прирост наблюдался по средствам кредитных организаций в Центральном банке Российской Федерации - прирост на 64,85 % в 2018 г. по сравнению с 2017 г. или на 380,48 млрд. руб., по обязательным резервам - прирост на 30,71 % в 2018 г. по сравнению с 2017 г. или на 36,35 млрд. руб.