Файл: Федеральное казначейство РФ и его роль в управлении движением государственных финансов (История возникновения казначейской системы в России).pdf

Добавлен: 01.04.2023

Просмотров: 148

Скачиваний: 1

СОДЕРЖАНИЕ

1. Формирование и становление системы Федерального казначейства Российской Федерации

1.1. История возникновения казначейской системы в России

2. Федеральное казначейство в современное время

2.1. Основные функции и полномочия, возложенные на Федеральное казначейство

2.2. Основные параметры и показатели деятельности Федерального казначейства в 2018 году

3. Перспективы развития органов Федерального казначейства

3.1. Финансовое обеспечение деятельности Федерального казначейства

- осуществление кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов; своевременное и качественное составление отчетности об исполнении федерального бюджета.

1.2. Этапы становления казначейства как инструмента государственного управления финансовыми ресурсами

В рамках реформирования бюджетного процесса одним из важнейших направлений деятельности Федерального казначейства как главного распорядителя федерального бюджета стало внедрение системы бюджетного управления по главе 100 "Федеральное казначейство". В связи с этим при формировании Казначейства России был разработан и внедрен механизм сквозного бюджетного финансового планирования в двухуровневом варианте.

Для решения вопросов финансового планирования на уровне центрального аппарата как получателя бюджетных средств создана комиссия по планированию закупок товаров, работ и услуг для нужд Федерального казначейства с выделением администраторов закупок и четким возложением на них ряда функций: ответственности за финансовое планирование, осуществление своевременного расходования денежных средств и перераспределение бюджетных средств. Комиссия рассматривает вопросы формирования проекта плана централизованных закупок товаров, работ и услуг для нужд Центрального аппарата и территориальных органов Федерального казначейства и предложения по внесению в него изменений, а также распределения и перераспределения денежных средств между распорядителями закупок. План централизованных закупок утверждается руководителем Федерального казначейства до начала финансового года [11].

В конце каждого месяца контроль за выполнением настоящего плана осуществляется в разрезе направлений расходования средств федерального бюджета в рамках статей и подпунктов экономической классификации расходов. Информация о выполнении централизованного плана закупок ежемесячно направляется администраторам закупок для анализа и внесения соответствующих изменений в централизованный план закупок в целях своевременного внесения изменений в сводный бюджетный перечень в установленные сроки.

В конце финансового года проводится аналитическая работа по обработке информации об исполнении централизованного плана закупок, которая отражается в сформированном отчете об исполнении централизованного плана закупок. Форма отчетности предполагает группировку приобретенной продукции, выполненных работ и оказанных услуг в разрезе статей экономической классификации расходов по видам, количеству и цене, поставщикам и способам размещения заказов, а также по этапам исполнения контрактов [12].

В соответствии с поручением Правительства Российской Федерации о единообразии расходования средств федерального бюджета в 2005 году на уровне центрального аппарата Федерального казначейства был разработан календарный кассовый план, сформированный в соответствии с ежеквартальным распределением бюджетных ассигнований и утвержденным планом централизованных закупок. Календарный кассовый план содержит указанное ежемесячное распределение бюджетных средств администраторами закупок в разрезе кодов экономической классификации расходов. Под равномерностью бюджетных расходов понимается четкое соответствие денежного потока, производимого утвержденным планом централизованных закупок и календарным кассовым планом.

Для решения вопросов финансового планирования на уровне распорядителя бюджетных средств создана балансовая комиссия, целью которой, помимо оптимизации и эффективного расходования бюджетных средств, является равный доступ к ресурсам, а также прозрачность формирования необходимых потребностей в бюджетных ассигнованиях и их распределения по подразделениям Федерального казначейства в субъектах Российской Федерации. И, как следствие, каждая копейка бюджетных ассигнований распределяется территориальным органам Федерального казначейства на основании решений комиссий [11].

В целях совершенствования порядка исполнения бюджета, а также повышения ответственности администраторов закупок за кассовые операции разработан Порядок проведения операций по лицевому счету получателя средств федерального бюджета по главе 100 "Федеральное казначейство" по оплате контрактов, государственных контрактов и договоров. Для минимизации количества наличных денег в обращении в 2006 году в систему Федерального казначейства был введен «зарплатный проект». За этот период система Федерального казначейства заключила более 3,5 тыс. контрактов на реализацию данного проекта. В рамках антимонопольного законодательства 88% средств сотрудников Федерального казначейства зачисляются на пластиковые карты Сбербанка России и ряда коммерческих банков. Оплата командировок с помощью пластиковых карт позволила практически полностью отказаться от наличных денег. Мы также работаем над выпуском корпоративных карт для подотчетных лиц, которые осуществляют представительские расходы и занимаются приобретением инвентаря.

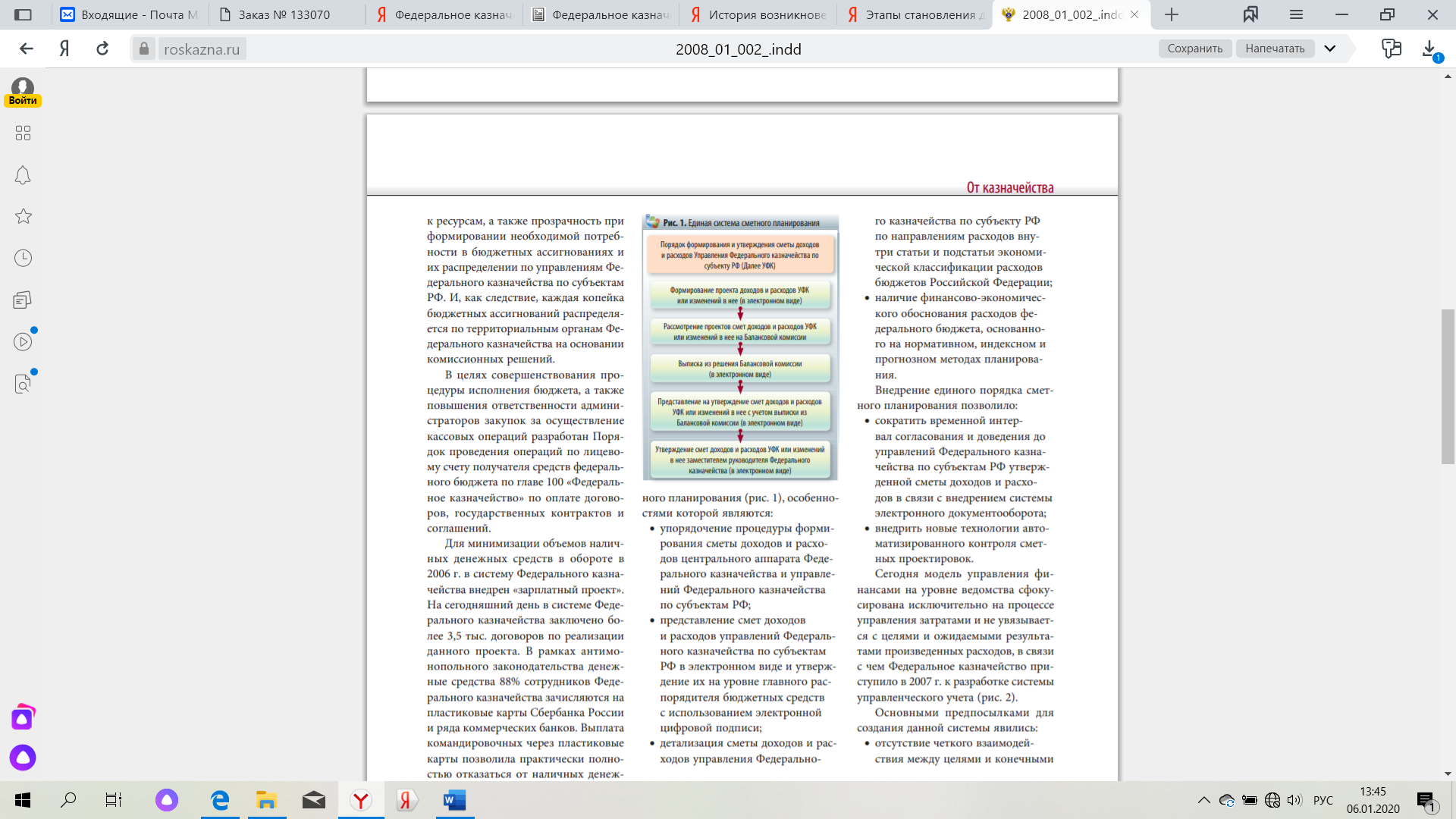

В целях повышения эффективности бюджетных расходов, оптимизации бюджетного управления и создания условий для наиболее эффективного управления бюджетными средствами Федеральным казначейством в 2006 году при отсутствии нормативных правовых актов, регулирующих механизм реализации системы бюджетного управления в целом, с 1 января 2007 года была разработана и внедрена единая система бюджетного планирования (рис.1), особенностями которого являются:

- упорядочение порядка формирования смет доходов и расходов центрального аппарата Федерального казначейства и управлений Федерального казначейства по субъектам Российской Федерации;

- представление смет доходов и расходов органов Федерального казначейства по субъектам Российской Федерации в электронном виде и их утверждение на уровне главного распорядителя бюджетных средств с использованием электронной цифровой подписи;

- детализация доходов и расходов Управления Федерального казначейства по субъекту Российской Федерации по направлениям расходов в рамках статей и субэкономической классификации расходов бюджетов субъектов Российской Федерации;

- наличие финансово-экономического обоснования расходов федерального бюджета на основе нормативных, индексных и прогнозных методов планирования [11].

Рисунок 1 – Единая система сметного планирования [11]

Введение единой процедуры бюджетного планирования позволило:

- сократить временной интервал для утверждения и доведения до органов Федерального казначейства в субъектах Российской Федерации утвержденных смет доходов и расходов в связи с внедрением системы электронного документооборота;

- внедрение новых технологий автоматизированного управления расчетными конструкциями.

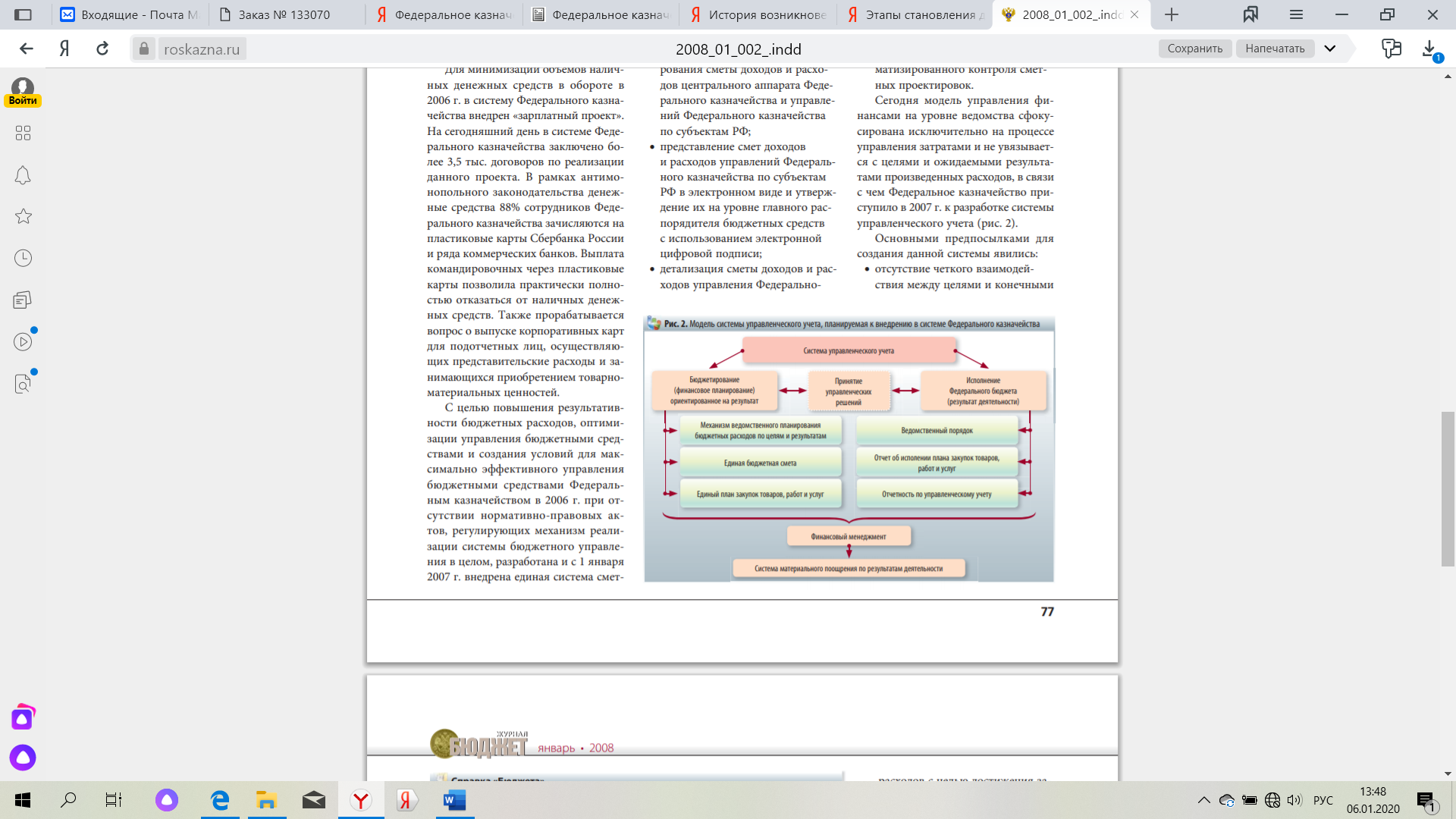

В дальнейшем модель финансового менеджмента на уровне ведомства ориентирована исключительно на процесс управления затратами и не привязана к целям и ожидаемым результатам расходов, поэтому Федеральное казначейство начало в 2007 году разработку системы управленческого учета (рис. 2).

Рисунок 2 – Модель системы управленческого учета в системе Федерального казначейства 2007 года [11]

Основными предпосылками для создания этой системы были:

- отсутствие четкого взаимодействия между целями и результатами использования бюджетных средств, а также критериями оценки деятельности администраторов бюджетов (под администратором бюджетных средств понимается главный распорядитель, распорядитель и получатель бюджетных средств);

- ограниченные полномочия распорядителей бюджетных средств при формировании и исполнении бюджета;

- преобладание внешнего контроля над соответствием кассовых расходов плановым показателям при отсутствии процедур и методик внутреннего и внешнего мониторинга обоснованности планирования и результатов использования бюджетных средств;

- отсутствие системы оценки финансовых результатов деятельности администраторов бюджетов;

- отсутствие стимулов для повышения эффективности бюджетных расходов и оптимизации бюджетной сети.

Целью и задачами разработки системы управленческого учета являлись:

- создание информационной базы для оценки и непосредственной оценки эффективности функционирования и результативности деятельности Федерального казначейства;

- формирование информационной базы для принятия эффективных управленческих решений;

- распределение ресурсов в соответствии с поставленными целями деятельности;

- повышение эффективности контроля за достижением результатов и исполнением решений Федерального казначейства;

- определение персональной ответственности должностных лиц за решение возложенных на них задач, достижение показателей эффективности и результативности их деятельности [11].

В рамках реализации принципов бюджетирования, ориентированного на результат, в системе Федерального казначейства, отражающих взаимосвязь бюджетных расходов и достигнутых результатов, планировалось:

- ориентировать деятельность территориальных органов Федерального казначейства на достижение конкретных результатов;

- установить и измерить взаимосвязь между затраченными бюджетными средствами и полученными результатами;

- проанализировать причины, которые не позволили достичь определенных результатов;

- на основе этого анализа принять решение о сохранении или изменении объема финансирования, осуществить мероприятия по повышению эффективности бюджетных расходов с целью достижения желаемых результатов.

Для решения задачи постановки и внедрения управленческого учета в системе Федерального казначейства предполагалось:

- создать механизм ведомственного планирования бюджетных расходов по целям и результатам;

- унифицировать единый в системе Федерального казначейства план закупок товаров, работ и услуг, а также отчет о его исполнении;

- разработать ведомственный порядок учета затрат;

- разработать показатели финансового менеджмента;

- сформировать систему материального стимулирования, связанную с результативностью деятельности [11].

Таким образом, реализованная модель системы управленческого учета позволила:

- сформировать на уровне центрального аппарата Федерального казначейства информационную базу, содержащую сведения о результатах деятельности территориальных органов и необходимую для принятия управленческих решений;

- значительно повысить качество бюджетного планирования, ориентированного на конкретные результаты;

- повышение эффективности управления бюджетом;

- повышение ответственности за принятие управленческих решений в рамках реализации бизнес-целей и задач;

- совершенствование механизма распределения бюджетных ассигнований между подведомственными учреждениями, создание основы для конкурентного распределения ресурсов;

- получать показатели для оценки деятельности территориальных органов;

- усилить материальную мотивацию работников для достижения конкретных результатов деятельности как органа Федерального казначейства, так и ведомства в целом.

2. Федеральное казначейство в современное время

2.1. Основные функции и полномочия, возложенные на Федеральное казначейство

Федеральное казначейство (Казначейство России) находится в ведении Министерства финансов Российской Федерации и в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2004 г. № 703 «О Федеральном казначействе» является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, контролю и надзору в финансово-бюджетной сфере [12].

Основными функциями органов Федерального казначейства Российской Федерации являются:

1. Методологическое и методическое обеспечение;