Добавлен: 01.04.2023

Просмотров: 184

Скачиваний: 1

СОДЕРЖАНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ГОСУДАРСТВЕННОГО КРЕДИТА

1.1 Сущность и функции государственного кредита

1.2. Участники кредитных отношений в государственном кредите и виды государственного кредита

1.3. Политика управления государственным кредитом

2 АНАЛИЗ СОСТОЯНИЯ И ПРОБЛЕМ РАЗВИТИЯ ГОСУДАРСТВЕННОГО КРЕДИТА

2.1 Анализ размещения государственного кредита и государственного долга в России в 2016-2019 гг

2.2. Динамика выплат по государственному долгу и кредиту

2.3. Проблемы использования государственного кредита в России

Самое большое количество денежных средств идет на Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией). Сумма здесь в долларах США составляет 54 616,7 млн. долларов, в евро же данная сумма долга равна 49 629,0 евро. На втором месте по сумме долга находится категория Задолженность по внешним облигационным займам, размер которого составляет в долларах США 40 611,7 млн. долларов и 36 902,9 в евро.

На третьем месте находиться Государственные гарантии Российской Федерации в иностранной валюте. Сумма в долларах США составила 13 076,6 млн. долларов. 11 882,4 в евро. На четвертом месте расположена Задолженность перед официальными многосторонними кредиторами. Сумма в долларах США равна 485,5 млн. долларов и 441,2 в евро.

Прочая задолженность по внешнему государственному долгу составила в долларах США 20,7 млн. долларов и 18,8 в евро. На последнем месте находится категория Задолженность по ОВГВЗ (Облигации внутреннего государственного валютного займа).

Здесь сумма долга составляет в долларах США составляет 2,7 млн. долларов и 2,5 в евро. Исходя из всего вышесказанного, сделаем вывод, что государственный внешний долг Росси составляет большие суммы в млн. долларов США и в евро. Категории по займу и кредиту РФ у иностранных государств разнообразны и имеют различные суммы. Долговые проблемы России многоплановы: страна одновременно является крупным должником и кредитором.

При анализе таблицы можно заметить, что по показателям внешний долг РФ снизился за 2018 год на 12,4% (на 62,123 млрд. долл. США). Значительная часть долга России остается не выплаченной, но следует отметить, что снижение в 2018г. совокупного внешнего долга России было во многом обусловлено продажей международными инвесторами суверенных долговых ценных бумаг.

В Центральном Банке отмечают сокращение внешних обязательств всеми институциональными секторами. При этом в наибольшей степени снизилась иностранная ссудная задолженность российских предприятий и корпораций. Но при этом внутренний государственный долг продолжается увеличиваться с каждым годом. За 5 лет внутренний государственный долг вырос на 1928,5 млрд. рублей. И уже на 01.12.2019г. внутренний долг России составляет 10 трлн. 739,87 млрд. рублей. То есть, можно сказать, что общий государственный долг увеличился. А постоянное увеличение государственного долга способно привести к масштабным сокращениям роста потребления для населения, а также увеличению налогов для оплаты растущего долга и связанных с ним процентов.

С целью поддержки долговой безопасности, в мире разработаны пороговые значения различных коэффициентов внешней долговой устойчивости, позволяющие своевременно при достижении предельных значений защитить национальную экономику от внутренних и внешних угроз. Среди них можно выделить пороговые значения коэффициентов, рекомендуемые Всемирным банком, Международным валютным фондом, Счетной палатой РФ. Анализируя показатели внешней долговой устойчивости, можно отметить, что целом все рассчитанные показатели находятся в допустимых пределах (таблица 5).

Таблица 5

Показатели внешней долговой устойчивости России (на конец периода), %[8]

|

Основные коэффициенты |

2017 г |

2018 г |

2019 г |

Пороговые значения |

|

Соотношение объема внешнего долга РФ и годового объема ВВП |

33 |

27 |

29 |

30-40-50 |

|

Соотношение объема внешнего долга РФ и годового объема экспорта товаров и услуг (ЭТУ) |

126 |

90 |

96 |

100-150-200 |

|

Соотношение годовой суммы платежей по внешнему долгу РФ в соответствии с графиком и годового объема ВВП |

9 |

7 |

7 |

- |

|

Соотношение годовой суммы платежей по внешнему долгу РФ в соответствии с графиком и годового объема ЭТУ |

33 |

22 |

22 |

15-20-25 |

|

Коэффициент покрытия годовой суммы платежей по внешнему долгу РФ в соответствии с графиком международными резервами |

317 |

428 |

485 |

- |

Исследование российского внешнего долга показывает отсутствие системных рисков, одновременно с этим на 83% он состоит из долга корпоративного сектора экономики.

Данный факт определяет непосредственную угрозу банкротства предприятий и банков в условиях отрицательной макроэкономической конъюнктуры. В целом, значительную опасность для страны представляет разрастающийся совокупный долг, аккумулирующий не только долговые обязательства сектора государственного управления, но и долги частного сектора – банков, нефинансовых корпораций[9].

2.2. Динамика выплат по государственному долгу и кредиту

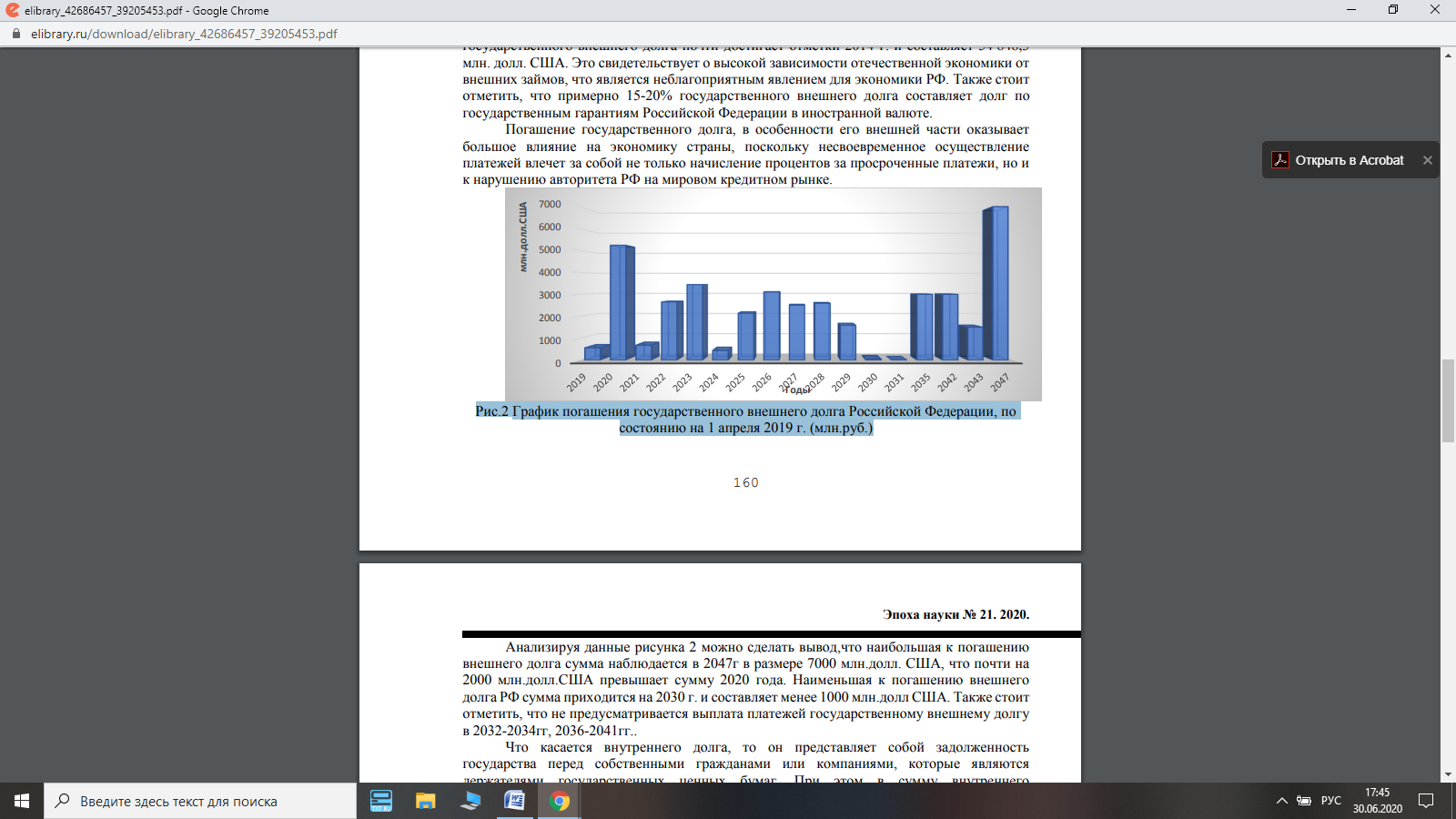

Погашение государственного долга, в особенности его внешней части оказывает большое влияние на экономику страны, поскольку несвоевременное осуществление платежей влечет за собой не только начисление процентов за просроченные платежи, но и к нарушению авторитета РФ на мировом кредитном рынке.

Рисунок 3 - График погашения государственного внешнего долга Российской Федерации до 2047 году (млн.руб.)

Анализируя данные рисунка 3 можно сделать вывод, что наибольшая к погашению внешнего долга сумма наблюдается в 2047г в размере 7000 млн.долл. США, что почти на 2000 млн.долл.США превышает сумму 2020 года. Наименьшая к погашению внешнего долга РФ сумма приходится на 2030 г. и составляет менее 1000 млн.долл США.

Также стоит отметить, что не предусматривается выплата платежей государственному внешнему долгу в 2032-2034 гг, 2036-2041 гг..

Что касается внутреннего долга, то он представляет собой задолженность государства перед собственными гражданами или компаниями, которые являются держателями государственных ценных бумаг. При этом в сумму внутреннего государственного долга не включается задолженность правительства страны по социальным выплатам[10].

Досрочное погашение внешнего долга способствует укреплению международного авторитета России, как государства со значительным запасом финансовой и долговой устойчивости, имеющего репутацию добросовестного заемщика и стремящегося конкретными мерами политики улучшить инвестиционный климат в стране. Ввиду этого, было бы целесообразно изучить график погашения внутреннего долга РФ

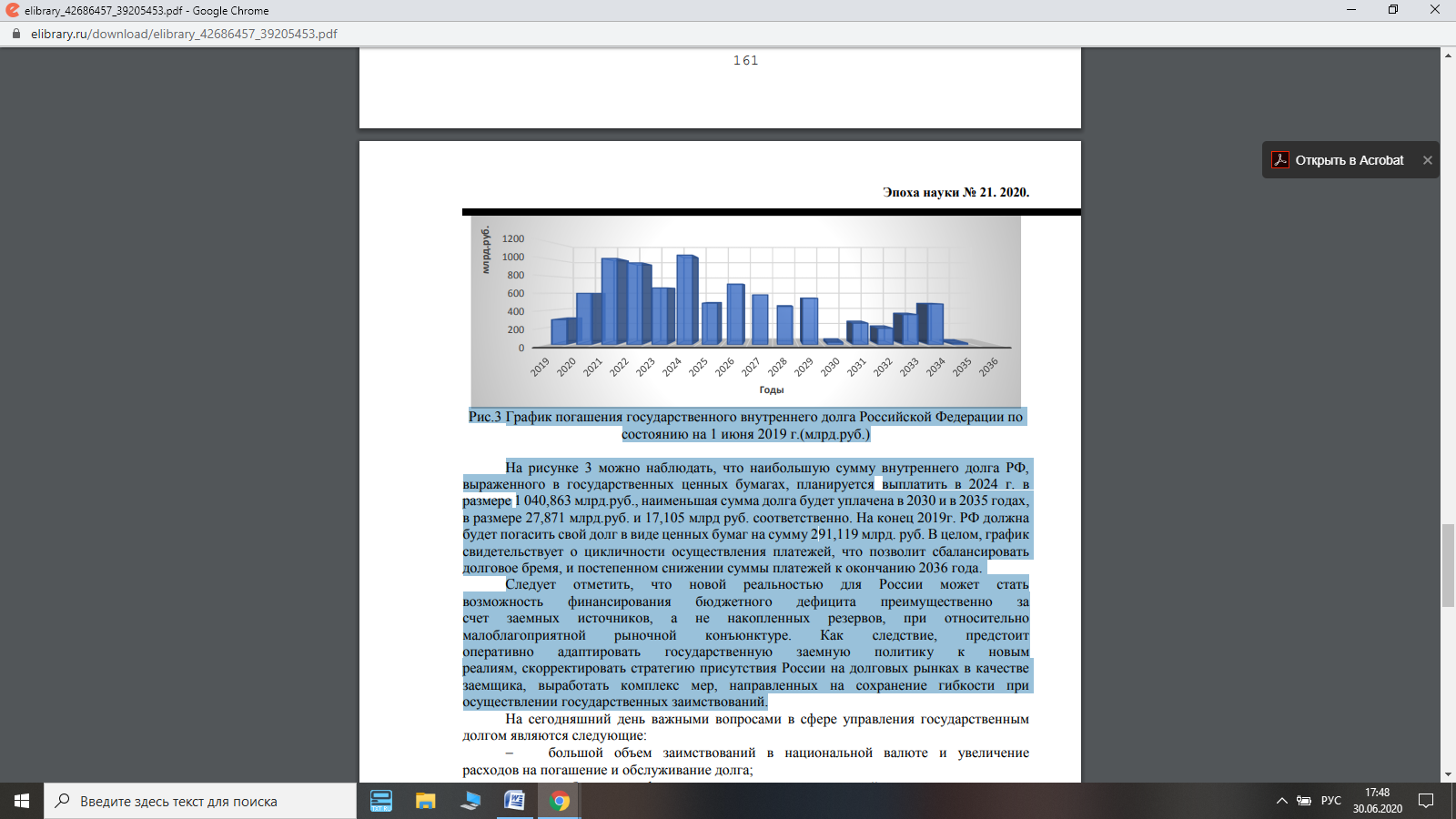

Рисунок 4 - График погашения государственного внутреннего долга Российской Федерации до 2036 года (млрд.руб.)

На рисунке 3 можно наблюдать, что наибольшую сумму внутреннего долга РФ, выраженного в государственных ценных бумагах, планируется выплатить в 2024 г. в размере 1 040,863 млрд.руб., наименьшая сумма долга будет уплачена в 2030 и в 2035 годах, в размере 27,871 млрд.руб. и 17,105 млрд руб. соответственно.

На конец 2019г. РФ должна будет погасить свой долг в виде ценных бумаг на сумму 291,119 млрд. руб. В целом, график свидетельствует о цикличности осуществления платежей, что позволит сбалансировать долговое бремя, и постепенном снижении суммы платежей к окончанию 2036 года.

Следует отметить, что новой реальностью для России может стать возможность финансирования бюджетного дефицита преимущественно за счет заемных источников, а не накопленных резервов, при относительно малоблагоприятной рыночной конъюнктуре. Как следствие, предстоит оперативно адаптировать государственную заемную политику к новым реалиям, скорректировать стратегию присутствия России на долговых рынках в качестве заемщика, выработать комплекс мер, направленных на сохранение гибкости при осуществлении государственных заимствований.

2.3. Проблемы использования государственного кредита в России

На сегодняшний день важными вопросами в сфере управления государственным кредитом являются следующие:

- большой объем заимствований в национальной валюте и увеличение расходов на погашение и обслуживание долга; проблема рефинансирования государственной задолженности и недостаточное применение инструментов финансового рынка;

- ограничение возможностей для заимствования из внешних источников в условиях действия экономических санкций в отношении России и неблагоприятного кредитного рейтинга страны, а значит, как следствие, необходимость увеличения государственных внутренних заимствований;

- неравномерное распределение долговой нагрузки на экономику в соответствии с действующим графиком погашения государственного внешнего долга РФ.

Кроме того, в сфере управления государственным кредитом нельзя не отметить проблемы качества бюджетного планирования и управления государственными заимствованиями, распределения полномочий в сфере управления госдолгом РФ, недостаточной информационной открытости и прозрачности государственной долговой политики.

Проблема управления государственным кредитом находится постоянно в центре внимания Правительства РФ. Ее решение определяет состояние федерального бюджета, золотовалютных резервов, стабильность национальной валюты, уровень процентных ставок, инфляции, инвестиционный климат[11].

Динамика инфляции в РФ за период 2009 – 2019 гг. представлена на рисунке 5.

Рисунок 5 - Динамика ИПЦ в РФ за период 2005–2018 гг.[12]

Инфляция в России в декабре 2017 г. составила 0,4% после 0,2% в ноябре и октябре. Таким образом, инфляция за весь 2017 год оказалась равной 2,51% – это минимум в истории России. Инфляция за 2018 год оказалась выше и составила 4,3%. Вместе с этим, инфляция с начала 2019 года составила 2,68%, а в годовом исчислении - 3,54%.

Таким образом, снижение инфляции и удешевление ресурсов положительно сказывается на позициях национальной денежной единицы и в перспективе российский рубль может использоваться более широко во внешнеторговых расчётах.

Основным инструментом кредитного регулирования является процентная политика и манипулирование ключевой ставкой. Динамика ключевой ставки с момента ее введения (13 сентября 2013 года до 2014 года) и до настоящего времени представлена на рисунке 6. В настоящее время значение ключевой ставки установлено на уровне 4,5%.

Рисунок 6 - Динамика ключевой ставки ЦБ РФ

Проанализировав данные рисунка, можно сделать вывод, что показатель ключевой ставки процента увеличивался вплоть до 01.02.2015 г., достигнув тем самым – 17,0%, затем с 02.02.2015 г. заметно снижение ставки процента, что и продолжается до настоящего момента времени. Максимальное увеличение ключевой процентной ставки ЦБ РФ наблюдалось за период с 16.12.2014 г. до 01.02.2015 г. и составило 61,90% по сравнению с предыдущим периодом. Ключевая процентная ставка ЦБ РФ в данный период была максимальной и составляла 17,0%. Данные изменения были связаны с воздействием санкционной политики ЕС и США, ответными контрсанкциями России, а также нестабильностью на денежном, кредитном, финансовом и валютном рынке РФ. Для того, чтобы стабилизировать экономику страны ЦБ РФ использует различные инструменты и механизмы, которые выбирает самостоятельно.

Уровень инфляции в России удалось снизить и стабилизировать, а ключевая ставка ЦБР при более низком уровне инфляции в 2017 г. по сравнению с декабрем 2010 г. стала выше. В банковской системе обязательными резервами «сковано» свыше 1871 млрд. руб. При этом, по состоянию на 01.07.2017 г., банками выпущены долговые обязательства в виде облигаций на сумму равную 1105,6 млрд. руб. Это ведет к тому, что с, одной стороны, банки недополучают доходы от кредитно-инвестиционной деятельности из-за иммобилизации значительных денежных средств в обязательные резервы, а с другой – несут расходы, связанные с обслуживанием дополнительно эмитированных облигаций с целью компенсации «выпадающих», в результате формирования обязательных резервов, ресурсов .

3. НАПРАВЛЕНИЯ РАЗВИТИЯ ГОСУДАРСТВЕННОГО КРЕДИТА

На отечественную экономику политику по управлению государственным кредитом повиляют введенные Евросоюзом антироссийские санкции. Правительству РФ одновременно приходится, и обеспечить финансирование дефицита консолидированного бюджета, и содействовать развитию внутреннего финансового рынка.

Чтобы достичь поставленных целей ученые-экономисты предлагают:

1. Расширить перечень долговых инструментов (в том числе и облигаций федерального займа);

2. Создать механизм привлечения денежных средств для обеспечения постоянной платежеспособности федерального бюджета;