Файл: Особенности корпоративного управления в России (Особенности корпоративного управления).pdf

Добавлен: 01.04.2023

Просмотров: 83

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические основы корпоративного управления

1.1. Понятие корпоративного управления

1.2. Принципы корпоративного управления

2. Анализ корпоративного управления в организации

2.1. Общая характеристика организации

2.2. Особенности корпоративного управления

3. Рекомендации по улучшению корпоративного управления в компании

3.1. Мероприятия, направленные на улучшение корпоративного управления

Вербицкий В. пишет о том, кому какое корпоративное управление нужно сегодня. При этом отмечает, что к настоящему моменту имеется ряд неплохих теоретических разработок в отношении практики организации эффективной системы корпоративного управления, хотя они представлены в отечественной литературе в основном переводными изданиями. Наряду с этим ощущается недостаток разработок по систематизации опыта и адаптации международных систем корпоративного управления к рынку России[16].

Подводя некий итог, можно сделать вывод о том, что увеличение значимости корпоративного управления позволит компании расширяться и двигаться в новом направлении, стимулировать инвестиционную активность и расширять свои масштабы сотрудничества, развиваться как внутри страны, так и за ее пределами, покоряя все более дальние горизонты экономической активности. Все это, несомненно, создаст дополнительную стоимость предприятия. В наши дни для того чтобы понять, насколько эффективно функционирует корпоративное управление, недостаточно опираться лишь на финансовые показатели. Они могут являться лишь неким базисом, для развития и грамотного использования которого следует проводить тщательный анализ всех показателей организации, в том числе и внутренних, которые не являются стабильными в крупных компаниях[17].

Для получения точных данных встает вопрос об использовании системы сбалансированных показателей с целью выявления изменений совокупности множественных факторов, которые оказывают непосредственное воздействие на достижение стратегических и тактических целей предприятия[18].

1.2. Принципы корпоративного управления

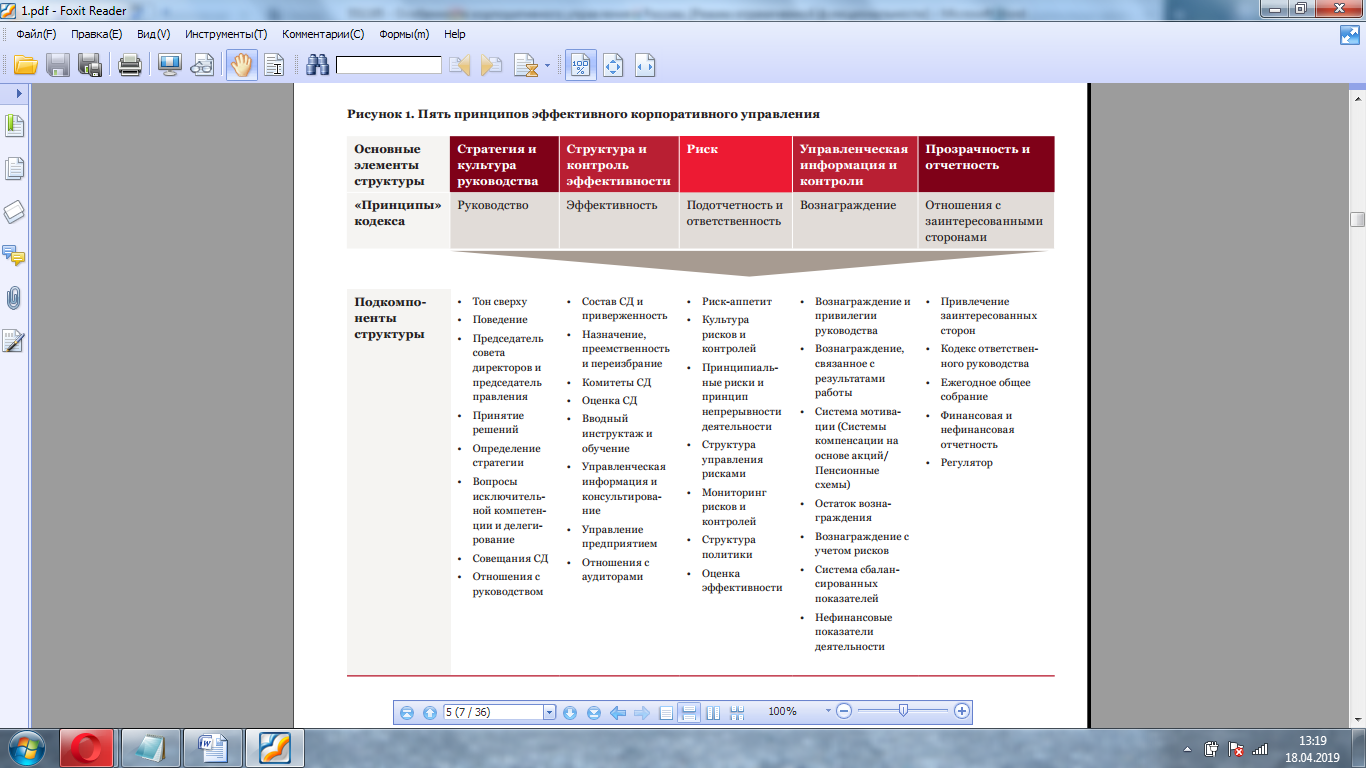

Корпоративное управление опирается на пять взаимосвязанных принципов, каждый из которых должен присутствовать и исправно функционировать для реализации корпоративного управления (рис. 2).

Рисунок 2 – Принципы корпоративного управления[19]

1.Стратегия и культура руководства

Личное поведение руководителей, ежедневное взаимодействие, а также демонстрируемые в ходе этого процесса этические нормы и ценности, - это средства для определения «тона сверху». Этот настрой определяет каждое действие, решение и отношения по всей организации. В результате правильно выбранный тон руководства – это отправная точка и фундамент не только для корпоративного управления, но и для эффективного управления любым бизнесом в целом[20].

2. Структура и контроль эффективности

Необходимо распространять «тон сверху» на всех уровнях организации за счет структур, обеспечивающих его реализацию в повседневном стиле поведения. Предназначенные для этого процедуры включают мониторинг со стороны совета директоров и его различных подкомитетов, получение гарантий при помощи таких служб, как внутренний аудит и комплайенс, а также планы мероприятий в непредвиденных обстоятельствах для кризисного реагирования[21].

3. Риск

Риск – это принцип, находящийся в самом центре корпоративного управления, служащий одновременно фундаментом и связующим звеном для остальных четырех принципов. Организация должна разрабатывать и контролировать все компоненты структуры корпоративного управления с учетом общего риск-аппетита, отражающего тот факт, что управление рисками – равно как и ответственность за эффективность этого процесса – важны для роли совета директоров.

Правильный акцент на выявлении рисков и их владельцев помогает совету понять и проанализировать все виды рисков, и, кроме того, осуществлять управление ими при поддержке специалиста подразделения по рискам или соответствию требованиям законодательства[22].

4. Управленческая информация и контроли

Четкая и прозрачная отчетность должна подтверждаться актуальной и точной управленческой информацией, с тем чтобы компания могла осуществлять мониторинг, проводить оценку и сравнительный анализ финансовых и нефинансовых результатов, параметров деятельности по всему предприятию с соответствующим ключевыми показателями эффективности (КПЭ), используя систему сбалансированных показателей. Данный принцип охватывает информационные системы сбора, анализа и представления информации, а также процессы поощрения и признания, способствующие тем стилям поведения, которые предпочтительны для совета директоров.

5. Прозрачность и отчетность

Одно из преимуществ хорошо разработанной и оформленной структуры заключается в том, что она обеспечивает возможность открытого, тщательного и своевременного взаимодействия с всеми заинтересованными сторонами. Это означает, что заинтересованные лица, от акционеров до регуляторных органов, от сотрудников до законодателей, от поставщиков до экологических НПО могут получить четкое представление о комплексной цели предприятия или «сферой компетенции совета», о том, как выбранная стратегия соответствует этой цели и реализуется компанией[23].

Совет директоров играет ключевую роль во всех аспектах корпоративного управления, начиная с определения правильного «тона сверху» до обеспечения и мониторинга бизнес-контролей, с поощрения соответствующего поведения до прямого и прозрачного взаимодействия со всеми заинтересованными сторонами. Данные процессы временами могут быть не связаны, поэтому роль совета директоров состоит в применении правильной призмы рисков к каждому решению и действию. Для эффективности данного процесса состав совета должен включать соответствующих людей – перспективных, опытных, любознательных, которые располагают временем, чтобы разобраться в ландшафте рисков, а также в своих юридических и этических обязанностях[24].

Подводя итоги, хотелось бы отметить, что на современном этапе развития экономически отношений в условиях глобализации финансовых рынков, будущее российской экономики и отечественных компаний в значительной степени зависит от конкурентоспособности национальной экономики на мировом рынке, одним из источников которой является соблюдение и реализация стандартов и принципов корпоративного управления[25]. Таким образом, совершенствуя качество корпоративного управления, оказывающего влияние на эффективность финансовой и инвестиционной деятельности организаций, российские компании не только смогут, достигнут высокого уровня инвестиционной привлекательности и доверия со стороны заинтересованных групп лиц, но и составят достойную конкуренцию иностранным компаниям других стран.

2. Анализ корпоративного управления в организации

2.1. Общая характеристика организации

В 1882 году провизор и московский купец первой гильдии Роберт Келер открыл в Москве в собственном доме фабрику фармацевтических принадлежностей. Эта фабрика явилась первым в России промышленным предприятием по производству лекарственных средств и сыграла большую роль в становлении отечественной химико-фармацевтической промышленности.

В 1976 году в соответствии с приказом Министерства медицинской промышленности СССР на базе пяти старейших московских заводов было создано производственное объединение «Мосхимфармпрепараты». В состав объединения вошли:

- Фармацевтический завод им. Н.А. Семашко.

- Московский химико-фармацевтический завод №1.

- Московский химико-фармацевтический завод им. 8 Марта.

- Московский алкалоидный завод.

- Московский салициловый завод.

Производственное объединение выпускало более 150 наименований продукции. Лекарственные препараты экспортировались почти в сорок стран мира, среди которых Великобритания, Франция, Италия, Германия, Болгария и многие другие.

Таблица 1

Основные технико - экономические показатели деятельности предприятия

|

Показатель |

2016 год |

2017 год |

2018 год |

2018 г. в % к 2016г. |

|

1 |

2 |

3 |

4 |

5 |

|

1.Выручка, тыс. руб. |

981132 |

1022816 |

1331445 |

135,7 |

|

2.Себестоимость продаж, тыс. руб. |

825701 |

872288 |

1149962 |

139,3 |

|

3.Валовая прибыль, тыс.руб. |

126254 |

125144 |

181483 |

143,7 |

|

4.Рентабельность производства, % |

15,3 |

14,3 |

15,8 |

103,2 |

|

5.Средняя численность работников, чел. |

338 |

346 |

352 |

104,1 |

|

6.Производительность труда, тыс.руб./чел. |

2902,8 |

2956,1 |

3782,5 |

130,3 |

|

7.Стоимость основных производственных фондов, тыс.руб. |

58693 |

62047 |

61543 |

104,9 |

|

8.Фондообеспеченность, руб./ руб. |

16,7 |

16,5 |

21,6 |

129,4 |

|

9.Фондоемкость, руб./руб. |

0,06 |

0,06 |

0,05 |

77,3 |

Таким образом, можно отметить, что предприятие является динамично развивающимся. Об этом свидетельствуют значения основных показателей экономической деятельности. За 2016 – 2018гг. произошло увеличение выручки на 35,7%, валовой прибыли на 43,7%, рентабельность производства увеличилась на 3,2%. Численность работников увеличилась на 4,1%, однако темп роста производительности труда опережает темп роста численности - показатель производительности труда стал выше на 30,3 %, прежде всего, за счет увеличения выручки.

Предприятие располагает современным оборудованием как отечественного так и импортного производства. Новое технологичное оборудование значительно повышают производительность труда.

Анализ деятельности организации - это очень важный анализ для выработки стратегии организации и очень сложный процесс, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами организации, а также возможностями и угрозами, которые заключены во внешней среде. Выделяют следующие подходы к оценке конкурентоспособности ПАО «Мосхимфармпрепараты»:

- определение конкурентоспособности с точки зрения конкурентных преимуществ предприятия;

- анализ его сильных и слабых сторон;

- структурный подход;

- функциональный подход;

- обобщающий подход (означает расчет соответствующего показателя);

- балльная оценка конкурентоспособности.

Обычно все конкурентные преимущества подразделяются на две группы: внешние и внутренние.

Внутреннее конкурентное преимущество - это преимущество предприятия относительно затрат или управления. К ним относят:

- материально-технический и финансово-экономический потенциал ПАО «Мосхимфармпрепараты»;

- систему организации закупок и сбыта;

- систему управления, уровень квалификации персонала и т.д.

Оценка внутренних преимуществ предусматривает сбор и анализ финансовых показателей, а также данных, которые носят конфиденциальный характер.

К внешним преимуществам относятся:

- ассортимент лекарственных средств и фармацевтических товаров;

- уровень цен на товары и услуги, система скидок;

- предоставляемые услуги;

- быстрота и качество обслуживания;

- режим работы предприятия;

- удобное месторасположение предприятия.

Все вышеперечисленные внешние преимущества являются центральными при расчете показателя конкурентоспособности.

Для выявления конкурентных преимуществ необходимо провести анализ внешней и внутренней среды.

Внешняя среда организации включает такие элементы, как потребители, конкуренты, правительственные учреждения, финансовые организации и источники трудовых ресурсов, социально-культурная среда, релевантные по отношению к операциям организации.

Взаимосвязанность факторов внешней среды - это уровень силы, с которой изменение одного фактора воздействует на другие. Так же как изменение любой внутренней переменной может сказываться на других, изменение одного фактора окружения может обусловливать изменение других.