Файл: Учет расчетов с персоналом по оплате труда (Правовые основы организации учета оплаты труда).pdf

Добавлен: 01.04.2023

Просмотров: 108

Скачиваний: 2

СОДЕРЖАНИЕ

1.1. Правовые основы организации учета оплаты труда

1.2 Виды, формы и системы оплаты труда

1.3 Документы по учету личного состава, труда и его оплаты

2.1 Краткая экономическая характеристика предприятия

2.2 Порядок расчета основной заработной платы

2.3 Расчет дополнительных выплат

2.4 Виды и учет удержаний из заработной платы

2.5 Отражение расчетов с персоналом по оплате труда на синтетических и аналитических счетах

Заполненная (со всей информацией) платежная ведомость на зарплату регистрируется в журнале регистрации платежных ведомостей по заработной плате, который открывается в компании ежегодно.

Сводная информация о расчетах с персоналом в ООО «Правый центр» для оплаты труда суммирует данные о всех увольнениях и выплатах страхового возмещения, составленных за отчетный месяц.

Сводный отчет используется для отражения начисления окладов, премий, вознаграждений, удержания подоходного налога, платежей. Эти компиляции сравниваются с записями в Главной книге счета 70, и таким образом происходит сверка синтетического и аналитического учета расчетов по оплате труда.

В бухгалтерском учете ООО «Правой Центр» суммы удержания заработной платы отражается следующими бухгалтерскими проводками (таблица 11).

Таблица 11

Журнал фактов хозяйственной жизни удержаний заработной платы за апрель 2020 года

|

Содержание фактов хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

Удержан НДФЛ - Курлук Юлии Николаевне |

3536,00 |

70 |

68/1 |

|

Удержан НДФЛ - Плотниковой Юлии Александровне |

2899,00 |

70 |

68/1 |

|

Удержан НДФЛ Вавиной Екатерине Борисовне |

1573,62 |

70 |

68/1 |

|

Удержана заработная – Бритоусовой Кристине Юрьевне |

2860,11 |

70 |

68/1 |

|

Удержан НДФЛ Межову Роману Сергеевичу |

1560,00 |

70 |

68/1 |

|

Удержан НДФЛ Перелыгину Михаилу Александровичу |

2340,00 |

70 |

68/1 |

|

Удержаны алименты с охранника Перелыгина Михаила Александровича |

3915,00 |

70 |

76/5 (алиментополучатель) |

Далее после того как на предприятии ООО «Правой Центр» произведено начисление заработной платы, удержание НДФЛ и алиментов.

Готовая (со всеми данными) платежная ведомость регистрируется в журнале регистрации платежных ведомостей, который заводится на предприятии каждый год. Сводка данных по расчетам с персоналом ООО «Правой Центр» по оплате труда обобщает данные всех расчетных и платежных ведомостей, составленных за отчетный месяц.

Сводная ведомость используется при отражении на счетах бухгалтерского учета начислений по оплате труда, премий, пособий, удержаний налога с доходов физических лиц, перечислений и выплат. Данные сводной ведомости сопоставляются с записями в Главной книге по счету 70 «Расчеты с персоналом по оплате труда», и таким образом происходит сверка синтетического и аналитического учета расчетов по оплате труда.

ЗАКЛЮЧЕНИЕ

Оплата труда представляет собой денежное представление стоимости продукта «труда» или «преобразованная форма стоимости товарного труда». Оплата труда является важным источником дохода для работников, формой оплаты труда и формой значительных стимулов для их работы. Она направлена на то, чтобы вознаграждать сотрудников на выполненную работу и мотивировать их на достижение желаемого уровня производительности.

Оплата труда играет важную роль в развитии экономики государства, чтобы улучшить благосостояние людей. С одной стороны, Оплата труда является основным источником повышения благосостояния работников, а с другой стороны, является важным рычагом значительных стимулов для роста и улучшения общественного производства.

Чтобы производство непрерывно развивалось и совершенствовалось, необходимо создавать материальные интересы рабочих в результатах их труда. Уровень компенсации влияет на поведение работников и работодателей из-за неравномерного предложения и спроса на рабочую силу в пространстве и времени. Это означает, что необходимо регулировать эти отношения на основе введения системы оплаты труда.

Учет заработной платы персонала регулируется на всех четырех уровнях в Российской Федерации. Все эти источники права позволяют компании должным образом поддерживать оплату труда сотрудников. Для учета вознаграждения работников сотрудникам используется счет 70. Он суммирует информацию о начисленных окладах, вычетах и суммах, подлежащих выплате.

Таким образом, чтобы произвести учет заработной платы при расчете с персоналом в системе бухгалтерских счетов предусмотрен счет 70, который собирает в себе информацию о наличии начисленной заработной платы и выплаченной. Здесь же формируется сумма подлежащая удержанию из оплаты труда работника в качестве налога на доходы физических лиц.

Следовательно, в итоге на счете 70 в кредит счета попадают суммы начисленные, а в дебет уплаченные сотруднику.

Чтобы регулировать вопрос учета оплаты труда в РФ действует целая система нормативно-правового регулирования. Система содержит в себе множество методических законодательных актов, которые дают рекомендательный характер, а также не уклонный характер исполнения обязательств перед персоналом по оплате труда.

Система нормативно-правового регулирования не лишена и форм ответственности за неисполнение обязательств по оплате труда относительно работников. А так же за не исполнение обязанности перед налоговыми органными как налогового агента по уплате НДФЛ.

Правильная организация заработной платы и налогообложения доходов физических лиц влияет на рост производительности труда, стимулирует повышение квалификации работников.

ООО «Правой Центр». Основной вид деятельности: 69.10 - деятельность в области права.

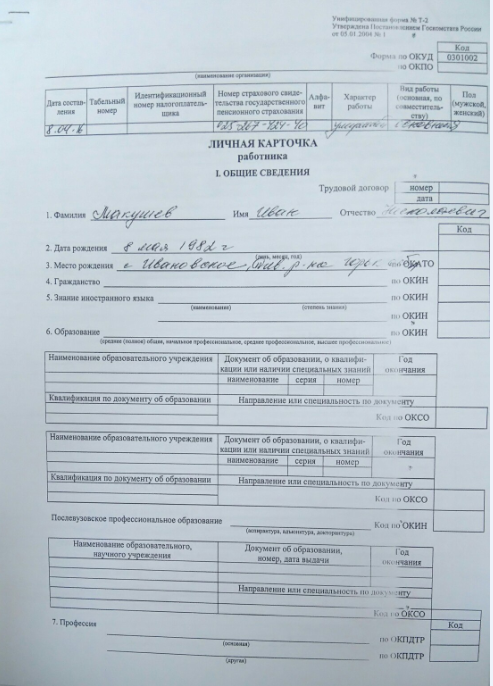

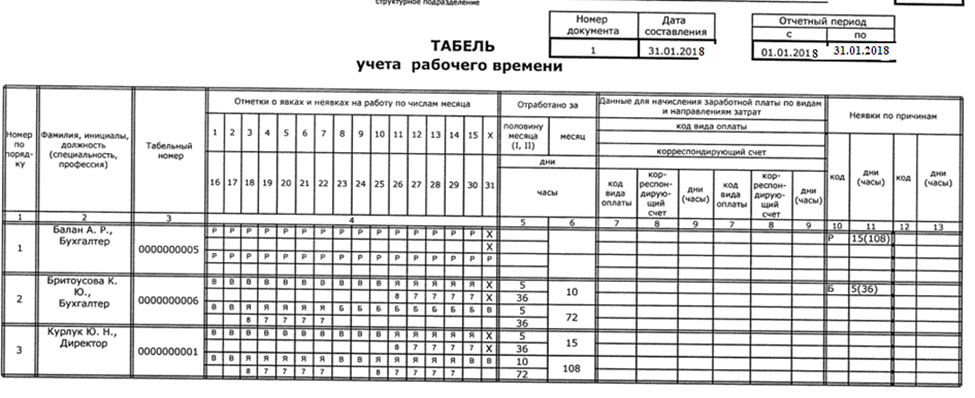

В ООО «Правовой Центр», когда производится прием сотрудника на работу на него заводится в первую очередь личное дело, лицевой счет, а так же налоговая карточка. все это делается на основании приказа руководителя о приеме на работу, после того как сотрудник подписал трудовой договор.

Таким образом, ему теперь присвоен табельный номер, в дальнейшем подлежащий использованию при формировании любых документов, будь то приказ на отпуск, увольнении, приказ на командировку и т.д.

После расчета опалы труда сотрудников, формируется Оплата труда, но с нее необходимо произвести удержание НДФЛ, т.к. сотрудникам ООО «Правой Центр» является налоговым агентом, то это производит бухгалтерия.

Зарплата сотрудников в компании состоит из фиксированной зарплаты. Также в организации ежеквартально за работу за квартал начисляется премия, которая определяется как процент от заработной платы работников. Для учета оплаты труда применяется счет 70 «Расчеты с персоналом по оплате труда». До 15-го числа каждого месяца в организации производится авансовый платеж, а Оплата труда - до 1-го числа следующего месяца.

Из заработной платы организация исключает подоходный налог и алименты. Затем она выплачивается на банковскую карту сотрудника. Из суммы начисленной заработной платы организация рассчитывает сумму, которую работодатель должен заплатить за дополнительные бюджетные ресурсы: в ФСС, ПФР, ФФОМС, за травмы.

Предлагаемые меры по системе индивидуальных бонусов будут способствовать увеличению продаж. Следовательно, выручка от продаж увеличится, и в то же время уменьшатся существующие убытки компании, что напрямую повлияет на повышение заработной платы в будущем.

Можно сделать вывод, что на предприятии ООО «Правой Центр» работа персонала в целом грамотно выстроена и эффективна.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51–ФЗ (ред. от 06.04.2015)

- Налоговый кодекс Российской Федерации. Части 1 и 2. М.: Омега–л, 2016. 967 с.

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015)

- Уголовный кодекс Российской Федерации» от 13.06.1996 N 63–ФЗ (ред. от 30.03.2016)

- Федеральный закон от 06.12.2011 N 402–ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»

- ПБУ 4/99 «Бухгалтерская отчетность предприятия

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

- Болганская А. О., Принципы организации бухгалтерского учета на малом предприятии / Молодой ученый, 2014. – 230 с.

- Бахолдина И. В., Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. - 320 с.

- Кондраков Н. П., Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Косыгина В.А. Порядок расчета больничных, декретных, детских пособий и отпускных. ГроссМедиа, Росбух, 2014.

- Лысенко Д.В., Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с.

- Рахматулина Е. В. Взаимосвязь налогового и бухгалтерского учета / Молодой ученый, 2016. – 507 с.

- Скамай Л. Г. «Экономический анализ деятельности предприятия»/ М: Инфра-М, 2014, с. 378 стр.

- Финогеева Н.А. Оплата труда: Практическое пособие/ Финогеева Н.А.. М, Омега-Л, 2015 г.- 150с.

ПРИЛОЖЕНИЕ 1

Выдержка и учетной политики

ПРИЛОЖЕНИЕ 3

Налоговые вычеты

ПРИЛОЖЕНИЕ 4

-

Болганская А. О., Принципы организации бухгалтерского учета на малом предприятии / Молодой ученый, 2014. – С.-150 . ↑

-

Бахолдина И. В., Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. – С.-254 с. ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015). ↑

-

Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51–ФЗ (ред. от 06.04.2015). ↑

-

Налоговый кодекс Российской Федерации. Части 1 и 2. М.: Омега–л, 2016. 967 с. ↑

-

Федеральный закон от 06.12.2011 N 402–ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» ↑

-

Лысенко Д.В., Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. – С.-247. ↑

-

Лысенко Д.В., Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. – С.-143. ↑

-

Кондраков Н. П., Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. – С.-184 с. ↑

-

Кондраков Н. П., Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. –С.- 178. ↑

-

Финогеева Н.А. Оплата труда: Практическое пособие/ Финогеева Н.А.. М, Омега-Л, 2015 г.-С.- 10. ↑

-

Финогеева Н.А. Оплата труда: Практическое пособие/ Финогеева Н.А.. М, Омега-Л, 2015 г.- С.-12. ↑

-

Болганская А. О., Принципы организации бухгалтерского учета на малом предприятии / Молодой ученый, 2014. – С.-142 ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015). ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015) ↑

-

Финогеева Н.А. Оплата труда: Практическое пособие/ Финогеева Н.А.. М, Омега-Л, 2015 г.-С.- 15. ↑

-

Лысенко Д.В., Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. – С.-145. ↑

-

Скамай Л. Г. «Экономический анализ деятельности предприятия»/ М: Инфра-М, 2014, С-234. ↑

-

Рахматулина Е. В. Взаимосвязь налогового и бухгалтерского учета / Молодой ученый, 2016.С – 452. ↑

-

Скамай Л. Г. «Экономический анализ деятельности предприятия»/ М: Инфра-М, 2014, С-214. ↑

-

Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790) ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015) ↑

-

Федеральный закон от 06.12.2011 N 402–ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» ↑