Добавлен: 04.04.2023

Просмотров: 762

Скачиваний: 12

СОДЕРЖАНИЕ

3. Применяемые стандарты оценки

4. Принятые при проведении оценки объекта оценки допущения

9. Анализ наиболее эффективного использования объекта оценки

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ ПОДХОДА (ПОДХОДОВ) К ОЦЕНКЕ

10.1. Затратный подход к оценке недвижимости

10.2. Сравнительный подход к оценке недвижимости

10.3. Доходный подход к оценке недвижимости

10.4. Определение итогового значения рыночной стоимости объекта

11. оценка рыночной стоимости объекта оценки

11.1. Выбор применяемых подходов к оценке

11.2. Оценка стоимости объекта оценки сравнительным подходом

11.3. Оценка стоимости объекта оценки доходным подходом

Рисунок 6 - Структура офисного фонда Екатеринбурга[6]

На текущий момент более трети всех офисных помещений можно отнести к качественному сегменту рынка (классы А, В+, В). На их долю приходится более 900 тыс. кв. м.

Более 30% офисного рынка Екатеринбурга (существующий объем - 662,6 тыс. кв. м) составляют объекты высокого класса. На проекты класса А приходится 203,5 тыс. кв. м, класса В - 459,1 тыс. кв. м.

2017 год для рынка коммерческой недвижимости Екатеринбурга можно назвать неплохим. По всем сегментам остановилось падение ставок и продолжалось заполнение пустующих площадей. В столицу Урала активно «заходили» новые федеральные и международные бренды, причем основная их часть относилась к сегменту не ниже «среднего». Существующие сети продолжили оптимизацию бизнеса. В целом большинство торговых объектов остались на плаву. Отдельным игрокам удалось добиться серьезных положительных результатов.

Все это говорит о наступившей на рынке стабильности. Однако предпосылок для серьезного роста рынка в ближайшие несколько лет большинство уральских экспертов не видят. Связано это, прежде всего, с отсутствием реального роста доходов населения. В связи с этим стоит ожидать продолжение чистки рынка от слабых игроков, имеющих низкую маржу, невыразительную концепцию и плохое соотношение показателя цена/качество.

За 2017 год ситуация на рынке офисной недвижимости существенно не изменилась. В столице Урала сформировался определенный пул арендаторов, за который сегодня между собой конкурирует собственники бизнес-центров. Происходит перераспределение арендаторов между объектами. Дополнительного спроса на рынке не появляется. Основная причина этого – отсутствие реального роста доходов населения.

Это и другие ограничения не способствуют развитию малого и среднего бизнеса, который мог бы стать драйвером спроса на рынке. Крупные предприятия и госкорпорации уже заняли нужные им площади или построили объекты под себя. Увеличения этой категории арендаторов на рынке ожидать не строит. Объем поглощения площадей находится в пределах 30 тысяч кв. метров в год. Этот показатель варьируется от квартала к кварталу.

Средние запрашиваемые ставки аренды для офисных помещений класса А составляют 11,79 тыс. рублей за 1 кв. м в год, в классе В – 9040 тыс. рублей за 1 кв. м в год.

Рисунок 7 - Ставки аренды офисной недвижимости[7]

Средняя цена продажи – 67,385 тыс. рублей за 1 кв. м. В 2017 году в эксплуатацию было введено гораздо меньше объектов, чем в 2016 году. Выросли ставки аренды в объектах классов А и В, при этом цены на продажу снизились в среднем на 1-2%.

В целом, по мнению экспертов, ситуация на рынке стабилизировалась. Падение арендных ставок в большинстве бизнес-центров города остановилось. Даже немного вырос средний показатель.

Ключевой тезис этого года – стабильность. Раньше этот термин использовали осторожно, сегодня уже уверенно на 100%. Начался восстановительный рост почти по всем сегментам. Сделки растут, происходит индексация ставок. Инфляционные процессы никто не останавливал. Никаких кризисных разворотов не видим.

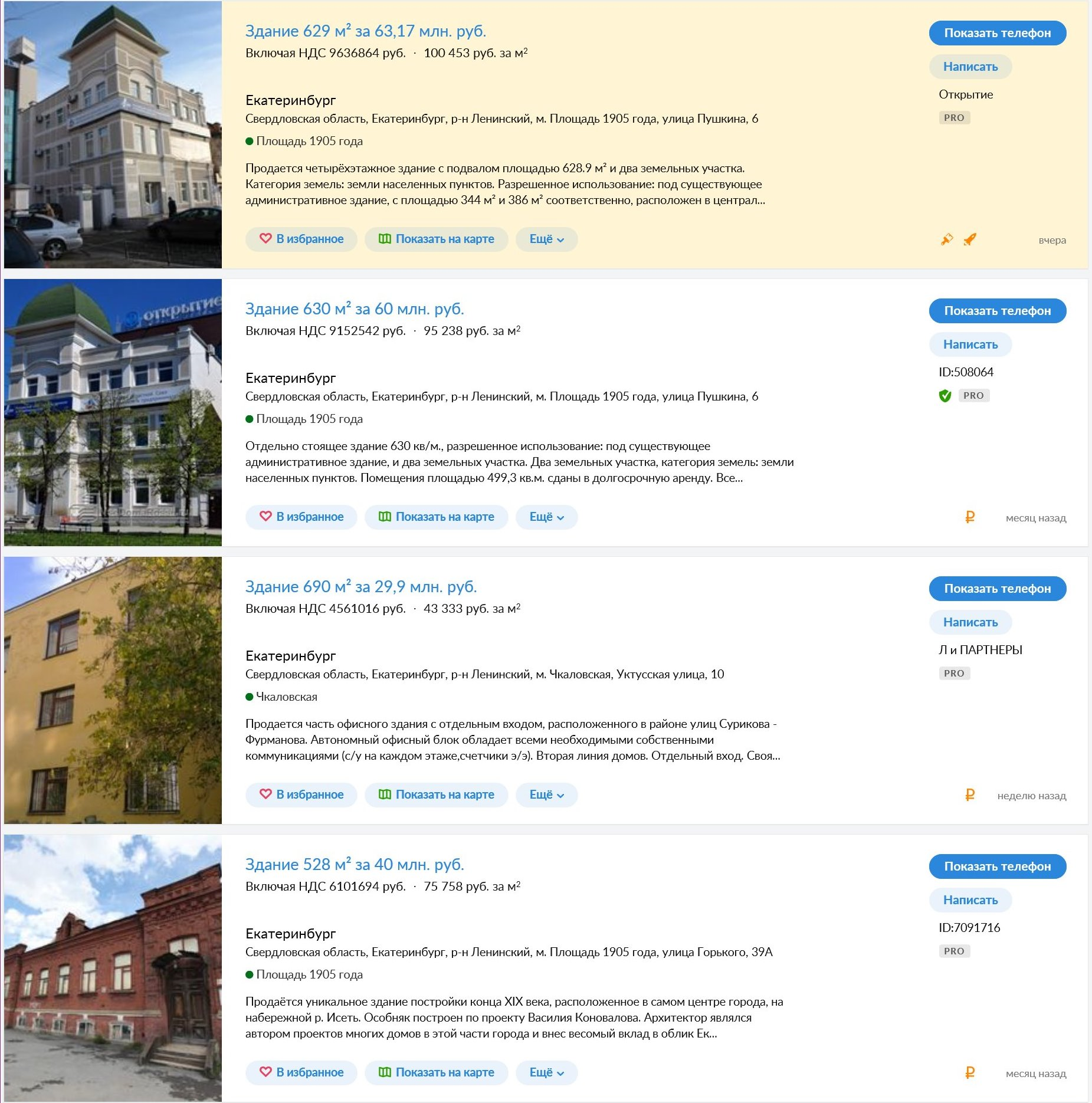

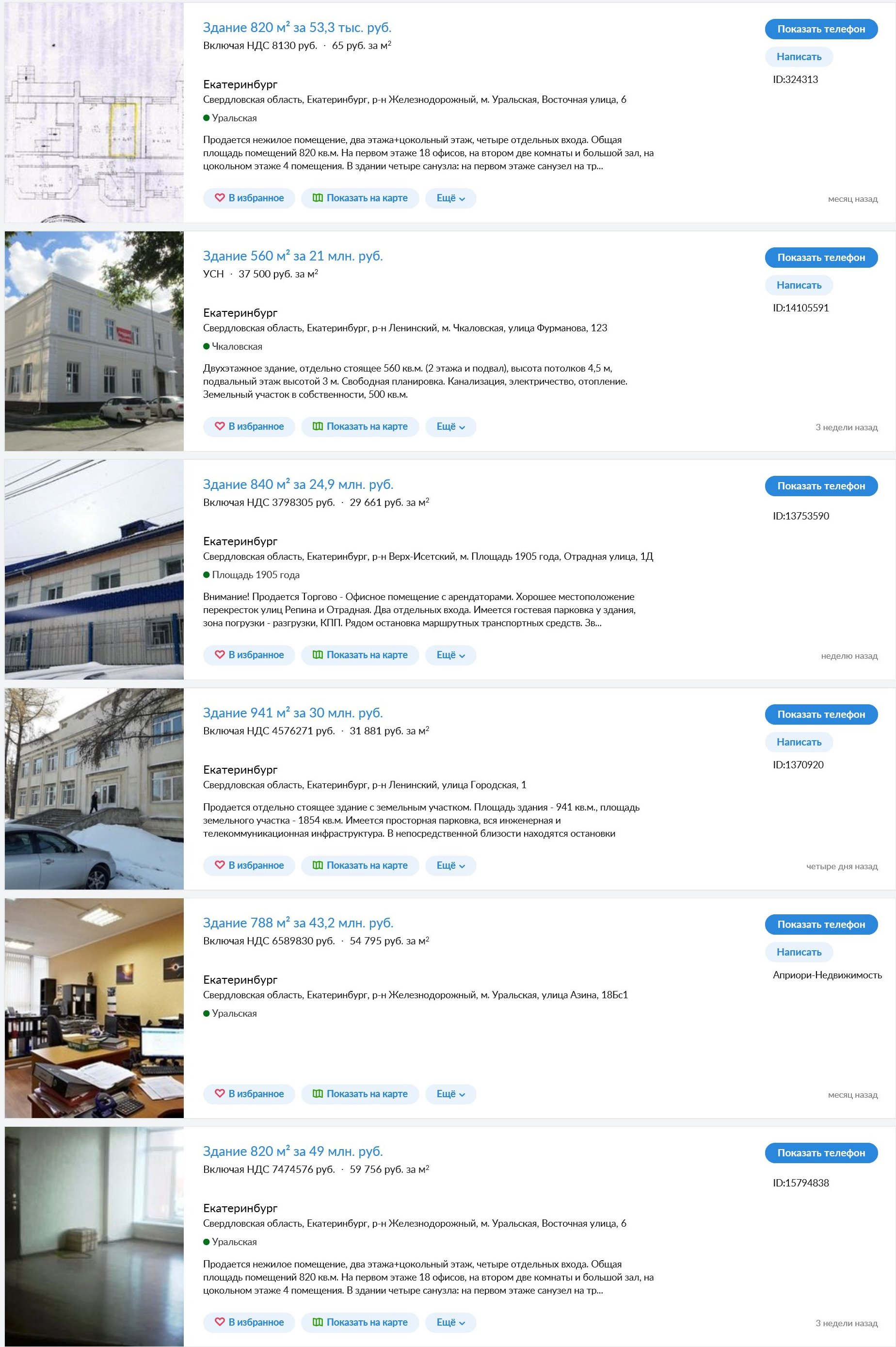

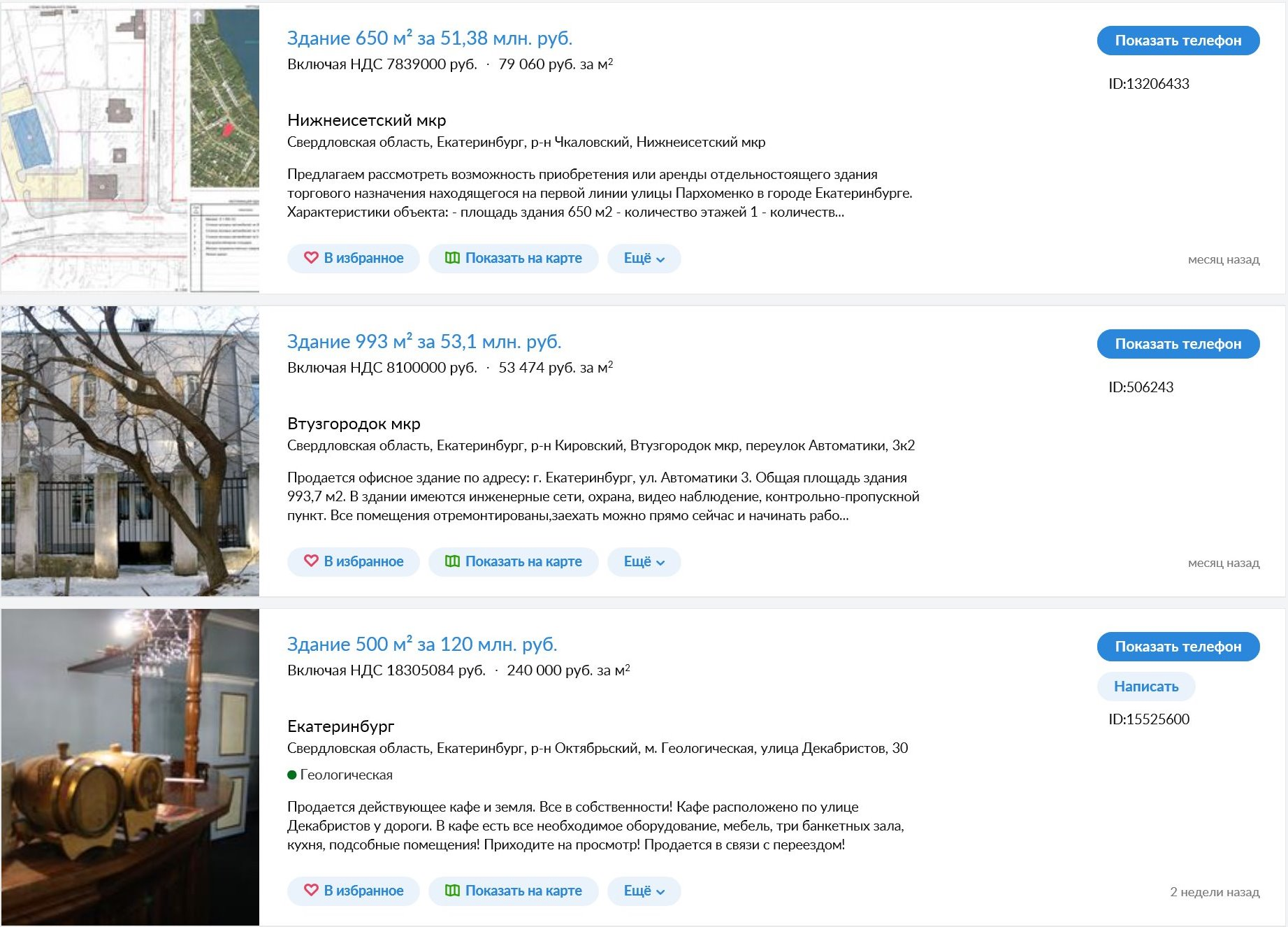

Данные о фактических сделках в открытом доступе отсутствуют. Данные о ценах предложений представлены в таблице.

Таблица

Данные о ценах предложения

Таким образом, рыночная стоимость находится в диапазоне 29661 - 100453 руб./ кв. м. в зависимости от индивидуальных характеристик объекта.

8.3. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

Для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость.[8]

9. Анализ наиболее эффективного использования объекта оценки

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект –помещение нежилого назначения, вид разрешенного использования земельного участка – под строительство торгово-офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ ПОДХОДА (ПОДХОДОВ) К ОЦЕНКЕ

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

10.1. Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;