Добавлен: 04.04.2023

Просмотров: 768

Скачиваний: 12

СОДЕРЖАНИЕ

3. Применяемые стандарты оценки

4. Принятые при проведении оценки объекта оценки допущения

9. Анализ наиболее эффективного использования объекта оценки

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ ПОДХОДА (ПОДХОДОВ) К ОЦЕНКЕ

10.1. Затратный подход к оценке недвижимости

10.2. Сравнительный подход к оценке недвижимости

10.3. Доходный подход к оценке недвижимости

10.4. Определение итогового значения рыночной стоимости объекта

11. оценка рыночной стоимости объекта оценки

11.1. Выбор применяемых подходов к оценке

11.2. Оценка стоимости объекта оценки сравнительным подходом

11.3. Оценка стоимости объекта оценки доходным подходом

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

11.2. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам предложений продажи объектов недвижимости, размещенной в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

В таблице ниже представлены исходные данные для расчета рыночной стоимости оцениваемого объекта методом анализа сравнительных продаж (все цены с учетом НДС).

Таблица 10 - Данные по сопоставимым объектам-аналогам и оцениваемому объекту

|

Характеристики |

Оцениваемый объект |

|||

|

Аналог№1 |

Аналог №2 |

Аналог №3 |

||

|

Источник |

|

https://ekb.cian.ru/sale/commercial/181748916/ |

https://ekb.cian.ru/sale/commercial/165951468/ |

https://ekb.cian.ru/sale/commercial/165665059/ |

|

Местоположение |

Екатеринбург, ул. Стрелочников |

Свердловская область, Екатеринбург, р-н Ленинский, ул. Пушкина, 6 |

Екатеринбург, р-н Ленинский, ул. Чернышевского, 16А |

Свердловская область, Екатеринбург, р-н Железнодорожный, ул. Азина, |

|

Стоимость аналога, руб. |

- |

60000000,0 |

23000000,0 |

120000000,0 |

|

Общая площадь, кв.м. |

750,0 |

630,0 |

305,0 |

1140,0 |

|

Цена продажи/предложения, руб./м2 (с учетом НДС) |

95 238,00 |

75 410,00 |

105 263,00 |

|

|

Корректировка на торг |

-9,5% |

-9,5% |

-9,5% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

86190 |

68246 |

95263 |

|

|

Местоположение |

Прилегающее к центру |

Центральная часть |

Центральная часть |

Прилегающее к центру |

|

Корректировка, % |

-5% |

-5% |

0% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

81881 |

64834 |

95263 |

|

|

Общая площадь, кв.м. |

750 |

630 |

305 |

1140 |

|

Корректировка, % |

0% |

-6% |

0% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

81881 |

60944 |

95263 |

|

|

Состояние помещения |

Хорошее |

Хорошее |

Хорошее |

Хорошее |

|

Корректировка, % |

0% |

0% |

0% |

|

|

Скорректированная цена, руб./м2 (с учетом НДС) |

81 880,87 |

60 943,72 |

95 263,02 |

|

|

Отклонение |

13357,1 |

14466,3 |

10000,0 |

|

|

Отклонение в долях единицы |

0,140 |

0,192 |

0,095 |

|

|

Удельный вес значения |

0,312 |

0,228 |

0,460 |

|

|

Средневзвешенная цена, руб./м2 (с учетом НДС) |

25547 |

13895 |

43821 |

|

|

Рыночная стоимость объекта оценки, руб. м2 (с учетом НДС) |

83263 |

|||

|

Рыночная стоимость объекта оценки, руб. (с учетом НДС) |

62447240 |

|||

Введение корректировок

В соответствии с п. 22 ФСО №7 для сравнения объекта оценки с другими объектами недвижимости, используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения арендных ставок за период между датами сделки и оценки, скидки к арендным ставкам предложений, иные условия);

- вид использования и (или) зонирование;

- местоположение объекта;

- физические характеристики объекта;

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость.

Корректировка на передаваемые имущественные права, ограничения (обременения) этих прав

Отличие качества реализуемых прав проявляется в случаях, когда правообладатель при сделке передает покупателю право собственности либо право аренды на объект недвижимости. Право аренды бывает краткосрочным и долгосрочным.

В нашем случае корректировка по данному фактору равна нулю, так как оцениваемые нежилые помещения и объекты-аналоги находятся в собственности.

Корректировка на условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия)

В качестве аналогов взяты не условия фактически совершенных сделок, а предложения на продажу объектов (публичная оферта), которые не предполагают нестандартных условий финансирования (например, продажа в кредит). В данном случае оценщиком принято допущение, что финансирование сделок купли-продажи будет осуществляться за счет собственных средств покупателей. В этой связи введение корректировки на условия финансовых расчетов не требуется.

Корректировка на условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия)

Условия продажи объектов-аналогов типичные, т.е. продавцы не ограничены в сроках продажи, между покупателями и продавцами нет никаких особых отношений. В связи с этим корректировка по данному фактору не проводилась.

Корректировка на условия рынка (изменения арендных ставок за период между датами сделки и оценки, скидки к арендным ставкам предложений, иные условия)

Корректировка на дату продажи/дату выставления на торги

Дата оценки – 25.04.2018 г. Выбранные для сравнения объекты-аналоги выставлены на продажу апреле 2018 г.

Сайт cian.ru и avito.ru представляет собой регулярно обновляемые базы предложений о продаже недвижимости. Данные о реальной дате выставления на продажу объектов получены оценщиком в ходе телефонных переговоров с представителями продавцов. Цена объектов-аналогов актуальна на момент оценки.

Исходя из вышесказанного, в расчетах используется актуальная на дату оценки информация. Корректировка по данному фактору не проводилась.

Корректировка на изменение цены в процессе торгов

Данная корректировка отражает тот факт, что при определении цены объектов, выставленных на продажу, учитывается мнение только одной из заинтересованных сторон – продавца. Поправка на торг учитывает разницу между ценой предложения и ценой сделки, которая образуется в процессе переговоров между покупателем и продавцом. Ее величина зависит от устойчивости рынка.

По мнению оценщиков, использование подобных данных правомерно, но объявленные цены должны быть подвергнуты корректировке в связи с неизбежным процессом снижения цены во время торгов. Скидка на торг зависит от объемов и активности соответствующего сегмента рынка. Чем меньше активность рынка, тем больше может быть скидка на торг.

Скидка на торг принята на основании Справочника расчетных данных для оценки и консалтинга СРД №16 (2015 г.)[9] и представленными в таблице ниже. Поскольку объект оценки в рамках настоящего отчета оценивается как помещение офисного назначения, Оценщиком было принято решение величину корректировки определять как среднее значение. В соответствии с данными Справочника в г. Екатеринбург среднее значение корректировки на скидку для аналогичных объектов составляет 9,5% при продаже объекта.

Таблица 11 - Корректировки на торг

Корректировка на местоположение

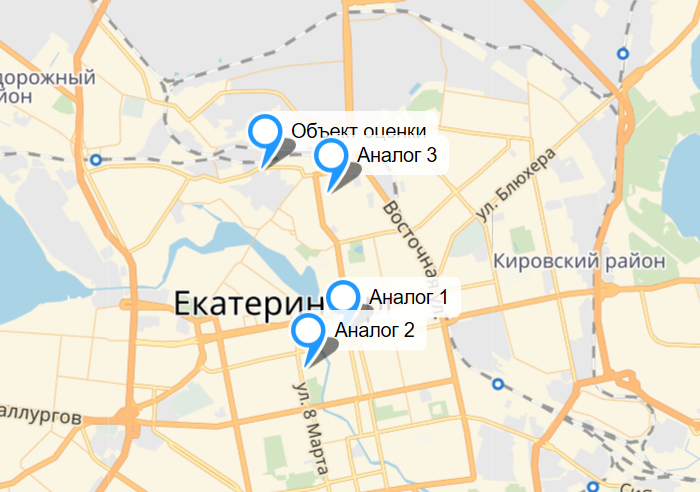

Расположение объекта и его окружение значительно влияет на конкурентоспособность объекта на рынке. Местоположение является весьма существенным элементом сравнения сопоставимых продаж, оно определяет влияние на стоимость помещения «внешних» факторов, связанных с конкретным местом его распоряжения. Корректировка на местоположение требуется, когда географическое или экономическое положение объекта сравнения отличается от положения объекта оценки. При сопоставлении местоположения анализируется влияние окружения на конкурентоспособность на рынке по физическим, социальным, экономическим и другим факторам.

Рисунок 8 - Местоположение объекта оценки и аналогов

Методом парных продаж были определены корректировки, представленные в Таблице 12.

Таблица 12 - Таблица корректировок на местоположение

|

Объект \ Аналог |

Ядро города |

Центральная часть |

Прилегающая к центру |

Серединная часть |

Окраина |

Периферия |

|

Ядро города |

- |

5% |

10% |

15% |

20% |

25% |

|

Центральная часть |

-5% |

- |

5% |

10% |

15% |

20% |

|

Прилегающая к центру |

-10% |

-5% |

- |

5% |

10% |

15% |

|

Серединная зона |

-15% |

-10% |

-5% |

- |

5% |

10% |

|

Окраина |

-20% |

-15% |

-10% |

-5% |

- |

5% |

|

Периферия |

-25% |

-20% |

-15% |

-10% |

-5% |

- |

Корректировки для аналогов представлены в таблице 13.

Таблица 13 - Корректировок на местоположение

|

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

|

Местоположение |

Прилегающее к центру |

Центральная часть |

Центральная часть |

Прилегающее к центру |

|

Корректировка, % |

-5% |

-5% |

0% |

Удаленность от остановки общественного транспорта

На стоимость недвижимости также влияет удаленность от остановок общественного транспорта. И объект оценки, и подобранные аналоги расположены на расстоянии до 200 метров от ближайшей остановки общественного транспорта. В связи с этим корректировка не применяется.

Корректировка на наличие выхода на красную линию

Расположение объекта оценки и аналогов является аналогичным. Поэтому корректировка не требуется.

Коэффициент удешевления стоимости в зависимости от линии застройки

Расположение объекта оценки и аналогов является аналогичным. Поэтому корректировка не требуется.

Корректировка на вид использования и (или) зонирование

Объект оценки и все объекты-аналоги представляют отдельные здания, следовательно, введение корректировки по данному фактору не требуется.