Добавлен: 25.04.2023

Просмотров: 159

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты финансов акционерных обществ

1.1. Сущность акционерного общества

1.2. Управление финансами акционерного общества

Глава 2. Анализа финансов ПАО «Транснефть»

2.1. Организационно-экономическая характеристика ПАО «Транснефть»

2.2. Анализ финансового состояния предприятия

Глава 3. Пути улучшения управления финансами ПАО «Транснефть»

После того как сотрудники финансового отдела определят дни и величину просрочки, контрагентам предприятия необходимо присвоить кредитный рейтинг.

Суть предложения сводится к тому, что кредитоспособность хозяйствующих субъектов, с которыми работает предприятие-объект исследования, оценивается по двум показателям:

1) объем сотрудничества в денежном выражении;

2) уровень платежной дисциплины.

Выбор данных характеристик обусловлен тем, что они наиболее полно отражают значимость того или иного контрагента для предприятия, а также его финансовое состояние. В зависимости от кредитных рейтингов, контрагентам необходимо разделить на группы.

Предприятия, которые получат высокий рейтинг, необходимо использовать индивидуальные условия работы. Для предприятий, которые не исполняют взятые на себя обязательства, необходимо применять шкалу штрафных санкций. При этом их величина должна зависеть от количества дней просрочки. Величина штрафа должна начисляться на сумму образовавшейся просроченной задолженности, а также умножаться на количество дней просрочки.

Предложенные мероприятия по работе с дебиторской задолженностью будут способствовать существенному улучшению состояния расчетов, что положительным образом скажется на укреплении финансовой устойчивости предприятия.

Таким образом, внедрение системы управления дебиторской задолженностью в ПАО «Транснефть» позволит:

– возвратить имеющуюся просроченную дебиторскую задолженность;

– построить систему, препятствующую возникновению просроченной дебиторской задолженности;

– увеличить прибыль.

Выводы

Для улучшения управления финансами в ПАО «Транснефть» рекомендовано следующее:

– увеличить долю абсолютно ликвидных активов. Это повысит ликвидность баланса и обеспечит финансовую независимость предприятия. Для реализации этого направления необходимо повышение расчетной дисциплины; составление платежных календарей, прогнозов поступления денежных средств;

–для совершенствования политики управления дебиторской задолженностью рекомендовано: присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины; выработка решений относительно работы с заказчиком, исходя из кредитного рейтинга и рейтинга по средней просрочке оплаты; разработка дифференцированных кредитных условий; разработка дифференцированной шкалы штрафных санкций; разработка системы скидок в зависимости от объема заказа и отсрочки платежа.

Заключение

Акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции. Акционерная собственность есть присвоение извлекаемой через посредника (наемных управляющих - предпринимателей) прибавочной стоимости титульными собственниками капитала и его распорядителями (группой наемных управляющих) в форме дивиденда, учредительной прибыли, вознаграждения за управление и других присущих для них формах, осуществляемое в ходе воспроизводственного процесса.

На современном этапе развития страны в условиях внешних ограничений источников финансирования деятельности хозяйствующих субъектов именно мобилизация сбережений и увеличение количества инвесторов будет определять конккурентоспособн6ость страны в целом.

Использование стоимостного подхода позволяет в принятии управленческого решения, в том числе в рамках финансового менеджмента, использовать повышение ценности компании как основное мерило ее эффективности для акционеров. Применение стоимостного подхода в практическом управлении будет содействовать развитию акционерных обществ, как наиболее актуальной формы организации длительности хозяйствующих субъектов в условиях необходимости инновационного пути развития. Известно, что инновации возникают в результате научно-технического прогресса, нашедшего практическое применение. Соответственно акционерная форма капитала, являющаяся значимой для содействия научно-технической программе, позволяющая концентрировать необходимые (значительные) объемы венчурного капитала будет востребована современной экономикой России.

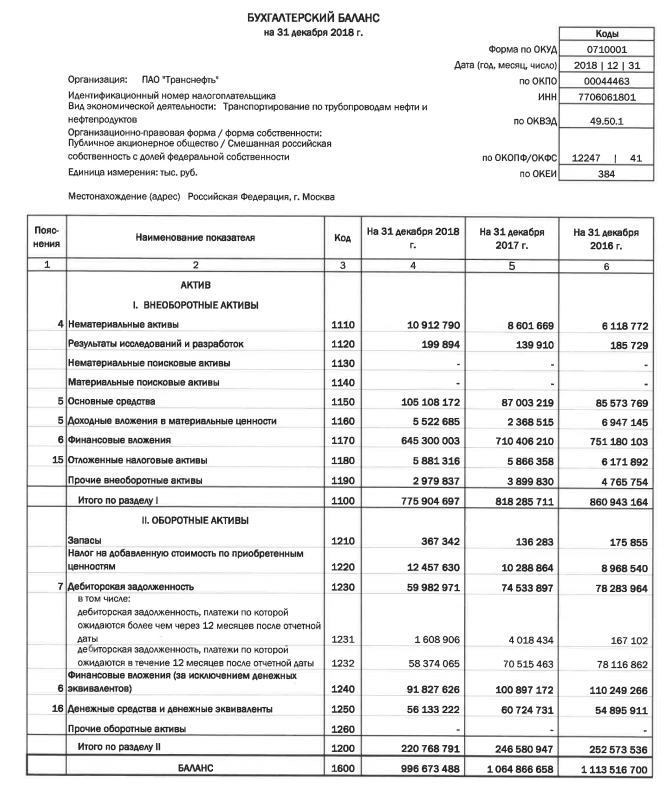

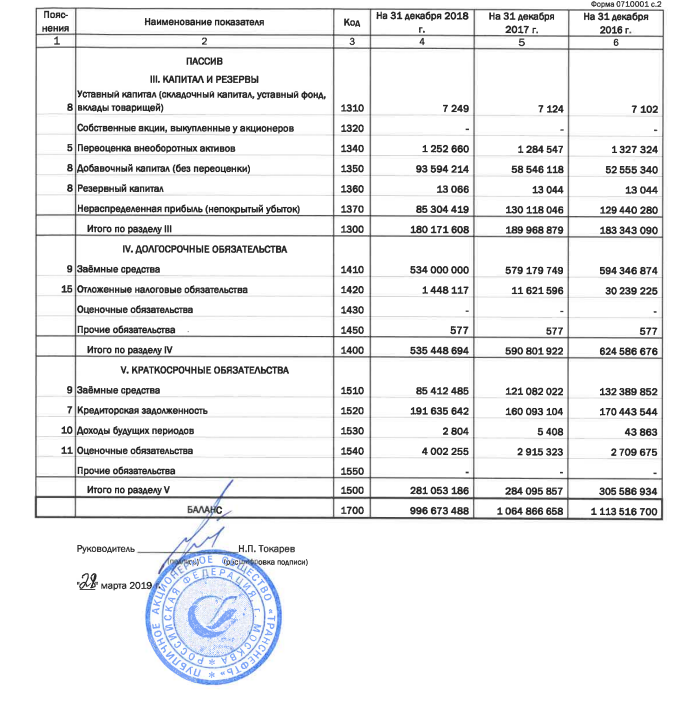

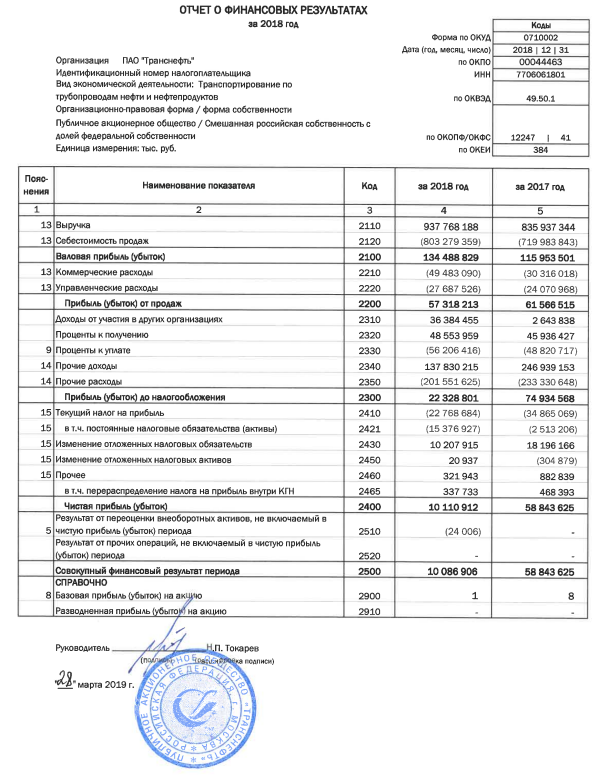

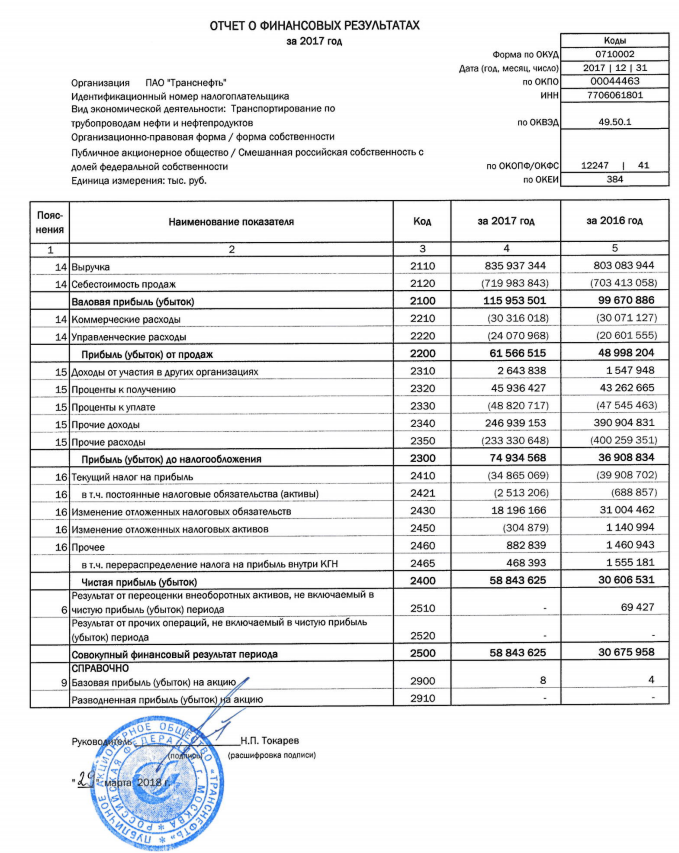

Проведенный в анализ позволяет сделать следующие выводы о ПАО «Транснефть»:

– сокращение активов при росте выручки свидетельствует о повышении эффективности использования ресурсов предприятия;

– имеют место негативные изменения в составе активов за 2018 г. Главное изменение это – сокращение денежных средств: они снизились на 7,56 %;

– изменения в составе пассивов могут быть оценены в целом негативно. Произошло сокращение собственного капитала за счет снижения прибыли – на 5,16 %. Кроме того, увеличилась кредиторская задолженность – на 19,70 %.

Анализ показал, что баланс предприятия на конец 2018 г. не является ликвидным. Снижение комплексного показателя ликвидности за 2018 г. обусловлен худшим, по сравнению с 2017 г. соотношением быстро реализуемых активов и краткосрочных пассивов.

Финансовую устойчивость предприятия можно характеризовать как не устойчивую; для формирования материальных оборотных активов у предприятия отсутствуют собственные источники.

Для улучшения управления финансами в ПАО «Транснефть» рекомендовано следующее:

– увеличить долю абсолютно ликвидных активов. Это повысит ликвидность баланса и обеспечит финансовую независимость предприятия. Для реализации этого направления необходимо повышение расчетной дисциплины; составление платежных календарей, прогнозов поступления денежных средств;

–для совершенствования политики управления дебиторской задолженностью рекомендовано: присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины; выработка решений относительно работы с заказчиком, исходя из кредитного рейтинга и рейтинга по средней просрочке оплаты; разработка дифференцированных кредитных условий; разработка дифференцированной шкалы штрафных санкций; разработка системы скидок в зависимости от объема заказа и отсрочки платежа.

Список литературы

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.)

Федеральный закон от 26.12.1995 № 208-ФЗ (с изм. и доп.) «Об акционерных обществах»

- Абашева А. Л. Влияние структуры акционерного капитала на эффективность деятельности компании // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 26. С. 32-40

Аронов А.М., Тютиков Ю.П. Стратегическое управление корпорациями: Текст лекций.– СПб.: Изд-во СПбГУЭФ, 2016.– 114 с.

- Ахмадеева О. А., Мубаракшина Э. Р. Проблемы стоимостного подхода к управлению предприятием //Казанский экономический вестник. 2014. № 2 (10). С. 17-20

- Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru

- Байбурина Э. Р., Гребцова Е. Г. Сравнение силы взаимосвязи экономической прибыли и рыночной стоимости акций//Корпоративные финансы. 2018. № 4. С.113-120.

Бескоровайная Н.Н., Гатиятулин Ш.Н., Кособокова Е.В., Кравченко Е.Н. Корпоративные финансы // Учебное пособие для бакалавров направления подготовки 080100.62 «Экономика», 080200.62. «Менеджмент» профиль подготовки «Финансы и кредит», «Экономика и управление» / Волгоград, 2016.

- Бестаев Ш. К., Бестаева Э. Ш. Уставный капитал акционерного общества // Интеллектуальный потенциал XXI века: ступени познания. Сборник материалов XXXVIII Молодежной международной научно-практической конференции. Под общей редакцией С. С. Чернова. 2017. С. 146-150.

Борисенкова М. С. Актуальность учета особенностей организации финансов акционерных обществ при проведении финансового анализа // Актуальные проблемы экономики и управления. Сборник научных статей международной научно-практической конференции. 2018. С. 221-230.

Боровскова Т. С. Проблемы привлечения источников финансирования акционерных обществ и возможные пути решения // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 7-2. С. 167-170.

- Глянцева Д. Ю. Природа уставного капитала акционерного общества: функция определения максимального возможной величины убытков акционеров // Новая наука: Теоретический и практический взгляд. 2016. № 8 (88). С 287-290.

- Греченюк А. В, Греченюк О. Н. Современные тенденции и особенности формирования капитала российских акционерных обществ // Экономический анализ: теория и практика. 2015. № 28 (427). С. 40-50.

- Гунина Е. Н. Стоимостная концепция управления корпорацией. Концептуальные основы процесса управления валоризацией корпоративных структур // Российское предпринимательство. 2018. № 4-2. С. 30-40.

- Ивашковская И. В. Кукина Е. Б. Детерминанты экономической прибыли российских компаний // Корпоративные финансы. 2018. №4. С.18-20.

Ионцев М. Акционерные общества. – М.: Ось-89, 2016.

- Кармакова О. О., Решетников Л. И. Акционерный капитал в системе денежного капитала корпорации // Поколение будущего: взгляд молодых ученых сборник научных статей 4-й международной молодежной научной конференции: в 3 томах. 2016. С. 153-160.

- Кочережкина М. С., Федорова Ю. М. Стоимостной подход к управлению на российских предприятиях // Российское предпринимательство. 2018. Том 11. № 9. С. 72-80.

- Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9-10.

- Нестеренко К. В. Формирование уставного капитала акционерного общества // Теория и практика современной науки. 2016. № 8 (14). С. 291-300.

- Пирогова О. Е. Функциональная схема управления устойчивым развитием торгового предприятия на основе стоимостного подхода // Экономика и управление. 2018. № 12 (86). С. 85-90.

- Пурлик В. М. Управление компанией с позиции роста стоимости бизнеса // Вестник Московского университета Серия 21 Управление (государство и общество). 2018. №4. С. 59-60.

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236-240.

- Размадзе Н. Р. Стоимость компании как целевой показатель ее деятельности // Вестник Санкт-Петербургского университета. Экономика. 2018. № 2. С. 106-110.

- Соколов А. Ю., Шайхатарова P. P. Структура собственного капитала в российских акционерных общества // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2015. № 2. С. 89-100.

- Сутягин В. Ю., Шепелев О. М. Реализация механизма финансового оздоровления, основанного на теории управления стоимостью бизнеса // Социально-экономические явления и процессы. 2018. № 3-4 (25-26). С. 263-270.

- Тарасова Ж. Н. Особенности внедрения концепции VBM в практике стратегического управления российских компаний // Ученые записки Санкт-Петербургского университета управления и экономики. 2014. № 1 (45). С. 35-40.

Тимасина Ю. А., Комаголова Е. С. Практические аспекты формирования финансов акционерного общества // Актуальные проблемы финансов и кредита. Сборник научных трудов студентов и преподавателей кафедры финансов и кредита Ульяновского государственного университета. Под редакцией Романовой А. В. 2017. С. 83-90.

Товмасян Е. А. особенности организации финансов акционерных обществ // Актуальные проблемы экологии в сельскохозяйственных ландшафтах и урбанизированных территориях. Материалы всероссийской научно-практической конференции. 2017. С. 465-470.

- Тропин А. И. Оценка эффективности управления акционерным капиталом // Е-Scio. 2018. № 5 (20). С. 45-50.

- Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56-60

- Шрайбер Н. Ю. Теоретические и методологические аспекты управления стоимостью кооперативных организаций // Вестник Томского государственного университета. 2015. №395. С. 179-180.

Приложение 1.

Приложение 2.

Приложение 3.

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.). ↑

-

Федеральный закон от 26.12.1995 № 208-ФЗ (с изм. и доп.) «Об акционерных обществах». ↑

-

Боровскова Т. С. Проблемы привлечения источников финансирования акционерных обществ и возможные пути решения // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 7-2. С. 167. ↑

-

Товмасян Е. А. особенности организации финансов акционерных обществ // Актуальные проблемы экологии в сельскохозяйственных ландшафтах и урбанизированных территориях. Материалы всероссийской научно-практической конференции. 2017. С. 465. ↑

-

Борисенкова М. С. Актуальность учета особенностей организации финансов акционерных обществ при проведении финансового анализа // Актуальные проблемы экономики и управления. Сборник научных статей международной научно-практической конференции. 2018. С. 221. ↑

-

Борисенкова М. С. Актуальность учета особенностей организации финансов акционерных обществ при проведении финансового анализа // Актуальные проблемы экономики и управления. Сборник научных статей международной научно-практической конференции. 2018. С. 221. ↑

-

Тимасина Ю. А., Комаголова Е. С. Практические аспекты формирования финансов акционерного общества // Актуальные проблемы финансов и кредита. Сборник научных трудов студентов и преподавателей кафедры финансов и кредита Ульяновского государственного университета. Под редакцией Романовой А. В. 2017. С. 83. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Пирогова О. Е. Функциональная схема управления устойчивым развитием торгового предприятия на основе стоимостного подхода // Экономика и управление. 2018. № 12 (86). С. 85. ↑

-

Шрайбер Н. Ю. Теоретические и методологические аспекты управления стоимостью кооперативных организаций // Вестник Томского государственного университета. 2015. №395. С. 179. ↑

-

Тарасова Ж. Н. Особенности внедрения концепции VBM в практике стратегического управления российских компаний // Ученые записки Санкт-Петербургского университета управления и экономики. 2014. № 1 (45). С. 35. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Кармакова О. О., Решетников Л. И. Акционерный капитал в системе денежного капитала корпорации // Поколение будущего: взгляд молодых ученых сборник научных статей 4-й международной молодежной научной конференции: е 3 томах. 2016. С. 153. ↑

-

Кочережкина М. С., Федорова Ю. М. Стоимостной подход к управлению на российских предприятиях // Российское предпринимательство. 2018. Том 11. № 9. С. 72. ↑

-

Пирогова О. Е. Функциональная схема управления устойчивым развитием торгового предприятия на основе стоимостного подхода // Экономика и управление. 2018. № 12 (86). С. 85. ↑

-

Шрайбер Н. Ю. Теоретические и методологические аспекты управления стоимостью кооперативных организаций // Вестник Томского государственного университета. 2015. №395. С. 179. ↑

-

Тарасова Ж. Н. Особенности внедрения концепции VBM в практике стратегического управления российских компаний // Ученые записки Санкт-Петербургского университета управления и экономики. 2014. № 1 (45). С. 35. ↑

-

Размадзе Н. Р. Стоимость компании как целевой показатель ее деятельности // Вестник Санкт-Петербургского университета. Экономика. 2018. № 2. С. 106. ↑

-

Сутягин В. Ю., Шепелев О. М. Реализация механизма финансового оздоровления, основанного на теории управления стоимостью бизнеса // Социально-экономические явления и процессы. 2018. № 3-4 (25-26). С. 263. ↑

-

Ахмадеева О. А., Мубаракшина Э. Р. Проблемы стоимостного подхода к управлению предприятием //Казанский экономический вестник. 2014. № 2 (10). С. 17. ↑

-

Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9. ↑

-

Гунина Е. Н. Стоимостная концепция управления корпорацией. Концептуальные основы процесса управления валоризацией корпоративных структур // Российское предпринимательство. 2018. № 4-2. С. 30. ↑

-

Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9. ↑

-

Тропин А. И. Оценка эффективности управления акционерным капиталом // Е-Scio. 2018. № 5 (20). С. 45. ↑

-

Пурлик В. М. Управление компанией с позиции роста стоимости бизнеса // Вестник Московского университета Серия 21 Управление (государство и общество). 2018. №4. С. 59. ↑

-

Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru. ↑

-

Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9. ↑

-

Лознев Т. Г. Стоимостной менеджмент - современная теория стратегического управления стоимостью компании // Сибирская финансовая школа. 2016. № 2 (59). С. 9. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru. ↑

-

Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56. ↑

-

Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56. ↑

-

Бадокина Е. А., Швецова И. Н. Факторы создания акционерной стоимости российских компаний //Корпоративное управление и инновационное развитие экономики Севера - Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. 2015. Режим доступа: www.vestnik-ku.ru. ↑

-

Пучкина Е. С., Медведева С. С. Особенности использования стоимостного подхода к управлению финансами публичных акционерных обществ. // Экономика устойчивого развития. 2019. № 2. С. 236. ↑

-

Абашева А. Л. Влияние структуры акционерного капитала на эффективность деятельности компании // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 26. С. 32. ↑

-

Ивашковская И. В. Кукина Е. Б. Детерминанты экономической прибыли российских компаний // Корпоративные финансы. 2018. №4. С.18. ↑

-

Байбурина Э. Р., Гребцова Е. Г. Сравнение силы взаимосвязи экономической прибыли и рыночной стоимости акций//Корпоративные финансы. 2018. № 4. С.113. ↑

-

Глянцева Д. Ю. Природа уставного капитала акционерного общества: функция определения максимального возможной величины убытков акционеров // Новая наука: Теоретический и практический взгляд. 2016. № 8 (88). С 287. ↑

-

Байбурина Э. Р., Гребцова Е. Г. Сравнение силы взаимосвязи экономической прибыли и рыночной стоимости акций//Корпоративные финансы. 2018. № 4. С.113. ↑

-

Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56. ↑

-

Байбурина Э. Р., Гребцова Е. Г. Сравнение силы взаимосвязи экономической прибыли и рыночной стоимости акций//Корпоративные финансы. 2018. № 4. С.113. ↑

-

Абашева А. Л. Влияние структуры акционерного капитала на эффективность деятельности компании // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 26. С. 32. ↑

-

Нестеренко К. В. Формирование уставного капитала акционерного общества // Теория и практика современной науки. 2016. № 8 (14). С. 291. ↑

-

Глянцева Д. Ю. Природа уставного капитала акционерного общества: функция определения максимального возможной величины убытков акционеров // Новая наука: Теоретический и практический взгляд. 2016. № 8 (88). С 287. ↑

-

Бестаев Ш. К., Бестаева Э. Ш. Уставный капитал акционерного общества // Интеллектуальный потенциал XXI века: ступени познания. Сборник материалов XXXVIII

Молодежной международной научно-практической конференции. Под общей редакцией С. С. Чернова. 2017. С. 146. ↑ -

Нестеренко К. В. Формирование уставного капитала акционерного общества // Теория и практика современной науки. 2016. № 8 (14). С. 291. ↑