Файл: Налоговая декларация в налоговом учете(Признаки и понятие налога).pdf

Добавлен: 30.04.2023

Просмотров: 122

Скачиваний: 2

СОДЕРЖАНИЕ

1 Понятие налога и его функции, признаки, элементы и виды

1.1. Признаки и понятие налога

1.2. Элементы и функции налога

2. Понятие налогового учета, налоговой декларации, и ее роль в налогообложении

2.2 Понятие налоговой декларации

3.2 Объект налогообложения – «доходы», налоговый период – 2016 г.

3.3. Объект налогообложения – «доходы минус расходы», налоговый период – 2016 г.

4) налоговый оклад, т.е. сумма налога с единицы обложения;

5) отчетный период – это установленный законодательством срок, по истечении которого налогоплательщик обязан уплатить авансовые платежи и представить отчётность по соответствующему налогу в контролирующий орган.

Налог является сложным явлением, поэтому для более четкого его определения необходимо рассмотреть его функции, которые отражают сущность налога, его внутреннее содержание как экономической категории.

Основными функциями считают [7, с. 17]:

– фискальную – формирование государственного бюджета для создания условий функционирования государства;

– социальную (распределительную) – перераспределение финансовых ресурсов из производственной сферы в социальную (здравоохранение, наука образование, культура и т.д.);

– регулирующую (стимулирующую) – с помощью налогового механизма стимулировать или дестимулировать развитие отраслей и регионов, регулировать направление инвестиций при помощи предоставления льгот, увеличения или уменьшения налоговых ставок, изменения сроков уплаты и т.д.;

– контрольную – с её помощью контролируется финансово-хозяйственная деятельность юридических и физических лиц, собирается информация об источниках доходах и направлениях расходования средств, а также оценивается эффективность налогового механизма для своевременного внесения изменений в бюджетную и налоговую политику;

– поощрительную 5, с. 20 – которая имеет социальную направленность, и предусматривает особый порядок обложения налогом граждан, имеющих заслуги перед обществом (участники воин, Герои СССР и России), чаще всего её не выделяют в отдельную функцию и относят к социальной или регулирующей.

Функции налогов взаимосвязаны, и зависят от успешной реализации каждой из них для выражения общественного назначения налогообложения как основы перераспределения общественного богатства и пополнения финансовых ресурсов государства.

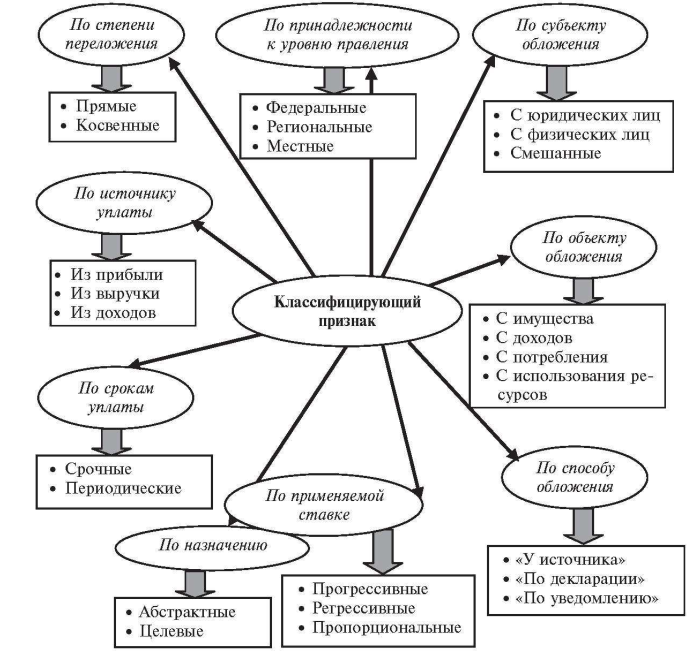

1.3. Классификация налогов

Классификация налогов имеет очень весомое значение. Она позволяет проводить анализ налоговой системы, осуществлять различные оценки и группировку в динамике за долгосрочный период.

Классификация налогов – это обоснованное распределение налогов и сборов по определенным группам, в зависимости от целей и задач систематизации и сопоставлений. В основе каждой классификации, а они достаточно разнообразны и условны, лежит совершенно определенный классифицирующий признак: способ или источник обложения, способ взимания, принадлежность к определенному уровню управления, субъект налогообложения, характер применяемой ставки, назначение налоговых платежей и многие другие [9].

Рассмотрим классифицирующие признаки и соответствующие им классификации налогов, схематично представленные на рис.1.

1. По форме обложения (степени переложения) налоги разделяются на прямые и косвенные. Это наиболее известная и исторически традиционная классификация налогов.

Прямые (подоходно-имущественные) налоги – это налоги, взимаемые непосредственно с дохода или имущества налогоплательщика. В этом случае основанием для налогообложения служат факты получения доходов и владения имуществом налогоплательщиком, а налоговые отношения возникают непосредственно между налогоплательщиком и государством. К группе прямых налогов в российской налоговой системе следует отнести такие налоги, как НДФЛ, ЕСН, на прибыль организаций, на имущество организаций, на имущество физических лиц, земельный и транспортный налоги.

Рис.1 Классификация налогов 7, с. 31

Рис.1 Классификация налогов 7, с. 31

Косвенные налоги (НДС, акцизы, таможенные пошлины) – это налоги, взимаемые в процессе оборота товаров (работ и услуг) и определяемые процессом потребления, при этом включаемые в виде надбавки к цене товара, которая оплачивается в итоге конечным потребителем. Производитель товара (работы, услуги) при их реализации получает с покупателя цену и сумму налога в виде надбавки к цене, которую последующем перечисляет государству. Таким образом, косвенные налоги изначально предназначаются для перенесения реального налогового бремени их уплаты на конечного потребителя, а данную группу налогов зачастую характеризуют как налоги на потребление.

Косвенные налоги составляют значительную часть доходов бюджета, так как их легче взыскать, и достаточно сложно для налогоплательщиков уклониться от их уплаты. Кроме того, они обеспечивают определенную устойчивость налоговых поступлений даже в условиях экономического спада, тогда как прямые налоги на доходы более зависимы от колебаний в экономике и эффективности деятельности хозяйствующего субъекта.

2. По объекту обложения – налог с имущества и с дохода.

Налоги с имущества взимаются с организаций и физических лиц по факту владения имуществом или с операций по его продаже (покупки), и определяются характеристиками имущества: по налогу на имущество – его стоимость, в транспортном налоге – мощность двигателя, по земельному налогу – кадастровая стоимость и назначение земель.

Налоги с дохода начисляются при получении дохода. Разделяют налог фактический – рассчитываемый с полученного дохода (НДФЛ, УСН) и вмененный – установленный государством в зависимости от вида деятельности (ЕНВД, ПСН).

Налоги с потребления (аналог косвенных) – взимаются с оборота товаров (работ, услуг) в свою очередь делятся на:

- индивидуальные (акцизом облагаются определенные группы товаров);

- универсальные (все товары, работы, услуги);

- монопольные (государство имеет монополию на производство отдельных видов товаров, в настоящее время в России отсутствует).

Налоги с использования ресурсов (рентные) – взимаются в процессе использования природных ресурсов (НДПИ, водный налог, за пользование объектами животного мира).

3. По субъекту обложения:

- с юридических лиц – прибыль организаций и имущество организаций;

- с физических лиц – НДФЛ и имущество физических лиц;

- смешанные – облагается имущество, используемое в предпринимательской деятельности, физическими лицами являющимися Индивидуальными предпринимателями.

4. По способу обложения:

- «по декларации» – наиболее распространённый способ, где сумма налога заявляется самим налогоплательщиком;

- «у источника» – обязанность по начислению и удержанию налога возлагается на налоговых агентов (НДФЛ), налог удерживается одновременно с выплатой дохода;

- «по уведомлению (кадастру)» – исчисление налога и уведомление налогоплательщика производится налоговыми органами на основании кадастра (реестра) объектов (имущество, транспорт и земельные участки физических лиц) и установленной для объекта налоговой ставки.

5. По применяемой ставке (процентные) – налоги, размер ставки которых исчисляется в процентном соотношении к стоимости налоговой базы, и зависят от размера дохода, прибыли или стоимости имущества налогоплательщика:

- прогрессивные – размер налоговых платежей растет с увеличением налоговой базы (в настоящее время в Российской Федерации нет налогов с такой ставкой);

- простая прогрессия равномерно увеличивает ставку;

- сложная прогрессия стоимость объекта делится на части, и каждая последующая часть облагается по более высокой ставке, обеспечивая постепенное увеличение размеров обложения;

- регрессивные – налоговые платежи, при увеличении налоговой базы уменьшаются (ЕСН с 2001 г. по 2010 г.);

- пропорциональные – размер налога прямо пропорционален размеру дохода, прибыли или имущества налогоплательщика, процент ставки не зависит от изменения налоговой базы (НДС, Налог на прибыль организации, НДФЛ).

- твердые – устанавливаются в фиксированной сумме на единицу обложения, не зависимо от размеров дохода. Например, акциз на табачные изделия.

6. По принадлежности к уровню правления (территориальному):

- федеральные – устанавливаются и вводятся в действие федеральными органами власти, Государственной Думой РФ. Федеральные налоги прописаны непосредственно в Налоговом Кодексе РФ, перечень и ставки являются едиными на всей территории Российской федерации, и не могут быть изменены органами государственной власти субъектов РФ или органами местного самоуправления (НДФЛ, НДС, акцизы);

- региональные (субъектов РФ) налоги – перечислены в НК РФ, но вводятся в действие законодательными органами государственной власти субъектов РФ, и обязательны к уплате только на территории соответствующего субъекта РФ (налог на имущество организации, транспортный налог, налог на игорный бизнес);

- местные – отражены в НК РФ, но утверждаются представительными органами местного самоуправления и обязательны к уплате на территории соответствующего муниципального образования (налог на имущество физических лиц, земельный налог).

7. По назначению налоги бывают:

- абстрактные (общие) налоги – после поступления в бюджет общие налоги, обезличиваются и расходуются на цели, определенные приоритетами соответствующего бюджета;

- целевые (специальные) налоги – выделяются строго для определенного вида расхода, из них формируются бюджеты государственных внебюджетных фондов РФ таких как: пенсионный фонд, социального и обязательного медицинского страхования.

8. По срокам уплаты налоги различают:

- срочные (разовые) – уплата налога не имеет регулярного характера, а производится к сроку при наступлении определенного события или совершения определенного действия (например, госпошлина);

- периодические (текущие или регулярные) – налоги, уплата которых имеет регулярный характер, в установленные законом сроки (один раз в месяц, квартал, год).

9. По источнику уплаты – налоги разделяют по конкретным источникам уплаты:

- из выручки от реализации (такие как НДС, таможенные пошлины, УСН, ЕНВД);

- относимые на себестоимость продукции (акцизы, транспортный и земельный налог (при использовании объектов в предпринимательской деятельности), госпошлина, водный налог, НДПИ, сборы за пользование объектами животного мира и водными биологическими ресурсами, обязательные страховые взносы;

- относимые на финансовый результат деятельности (налог на имущество организации, игорный бизнес);

- относимые на оплату труда (НДФЛ, обязательные страховые взносы) и предпринимательский доход (уплачиваемые индивидуальными предпринимателями, применяющими специальные налоговые режимы: УСН, ЕНВД, ПСН, ЕСХН);

- с валовой налогооблагаемой прибыли уплачивается налог на прибыль.

Рассмотренные выше классификации не являются исчерпывающими. В научной литературе встречаются и другие классифицирующие, но редко применяемые признаки.

Выделим из представленной совокупности четыре наиболее значимыми классификации:

1) по форме обложения (степени переложения) – прямые и косвенные, которые имеют теоретическое и методологическое значение;

2) по принадлежности к уровню правления (территориальному) – актуально для федеративного государства, такого как Россия;

3) по объекту обложения и по источнику уплаты – используются, в России, для целей ведения системы национальных расчетов (СНС);

4) по способу взимания – в основу его построения заложен европейской системы экономических интегрированных счетов.

Все остальные признаки имеют, в основном, теоретическую направленность.

Возникновение и развитие налогов тесно связано с развитием государства. Для выполнения своих функций государству необходимы финансовые ресурсы. Одним из таких источников ресурсов и являются налоги. В современном обществе содержание налогов многогранно. Налоги являются финансовой, правовой и экономической категорией, поэтому в научной и учебной литературе встречаются его различные определения и классификации.

Совокупность налогов образует налоговую систему в целом, в которой все её составляющие должны продуктивно сосуществовать, чтобы обеспечивать возможность государству производить публичные блага для удовлетворения общественных потребностей.

2. Понятие налогового учета, налоговой декларации, и ее роль в налогообложении

2.1 Понятие налогового учета

Согласно ст. 80 НК РФ [2] Налоговая декларация – письменное заявление налогоплательщика, о полученных доходах и произведенных расходах, исчисленном налоге, льготах и другой информации необходимой для её заполнения, на установленном бланке, предоставленное лично, через представителя, по почте или в электронной форме по каналам связи, в установленные сроки.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах