Файл: Анализ денежных средств предприятия (на примере ЗАО «Гелий»).pdf

Добавлен: 24.05.2023

Просмотров: 135

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические основы анализа денежных средств экономических субъектов

1.1. Роль денежных средств в деятельности экономических субъектов

1.2. Основы анализа денежных потоков

2. Анализ денежных средств в ЗАО «Гелий»

2.1. ЗАО «Гелий» как экономический субъект

2.2. Анализ потоков денежных средств ЗАО «Гелий»

2.3. Направления совершенствования управления денежными средствами ЗАО «Гелий»

|

Направление увеличения прибыли |

Мероприятия |

|

Увеличение доходов |

Увеличить объемы реализации по наиболее прибыльным видам деятельности |

|

Отказ от оказания нерентабельных услуг |

|

|

Оптимизация управленческого учета прибыли и финансовых результатов |

Разработка системы субсчетов управленческого учета доходов и расходов организации |

|

Разработка внутренней формы отчета о финансовых результатах и использование его в управленческих целях |

|

|

Совершенствование системы финансового менеджмента на предприятии |

Разработка и применение системы нормативных показателей (величины запасов, остатка наличной и банковской ликвидности, оборотного и основного капиталов, собственных и заемных средств и т.д.) |

|

Внедрение системы финансового управления по центрам финансовой ответственности на основе бюджетирования и управленческого учета |

Учитывая то, что ЗАО «Гелий» является малым предприятием и многие мероприятия, перечисленные выше, не представляются целесообразными. Например, для управления предприятием по центрам финансовой ответственности требует точных настроек и значительных затрат. Следовательно, основными предложениями по совершенствованию управления денежными средствами для ЗАО «Гелий» являются:

1) необходимо ускорить реализацию запасов в планируемом периоде: реализовать залежавшиеся, хотя бы по цене ниже рыночной, для того, чтобы уменьшить запасы, пустить их в действие, и получить дополнительный доход;

2) для того, чтобы дебиторы возвращали долг, необходимо применять частичную предоплату, чтобы компенсировать часть долга в случае неуплаты, этот путь не позволит увеличиваться дебиторской задолженности в геометрической прогрессии.

3) следует, где это возможно, применять систему взаиморасчетов;

4) перейти на безналичную выплату заработной платы путем перечисления на карточные банковские счета;

5) открыть корпоративный карточный счет и выдавать на него денежные средства под авансовый отчет;

6) внедрить систему бюджетирования денежных средств;

7) отказаться от нерентабельной продукции и услуг.

Одним из основных инструментов совершенствования управления денежными средствами ЗАО «Гелий» может стать внедрение практики бюджетирования денежных потоков. Бюджет денежных средств выполняет две важнейшие задачи. Во-первых, он формирует конечное сальдо на счетах денежных средств на конец бюджетного периода, размер которого следует знать для составления прогнозного бухгалтерского баланса. Во-вторых, планируя остатки по счетам денежных средств на конец каждой недели (месяца, квартала) внутри бюджетного периода, выявляет периоды излишка или дефицит денежных средств.

Ниже представлен возможный вариант распределения функций, полномочий и ответственности в процессе бюджетирования движения денежных средств (табл. 11).

Таблица 11

Распределение функций, полномочий и ответственности при введении бюджета движения денежных средств

|

Бюджетные документы |

Отделы или сотрудники, отвечающие за подготовку бюджетного документа |

|

график ожидаемых поступлений денежных средств от продаж |

Коммерческий директор, отдел маркетинга, сбыта и продаж |

|

график оплаты приобретаемого сырья, материалов и прочих материально – производственных ресурсов |

Заведующий складом |

|

график погашения задолженности по оплате труда |

Бухгалтерия |

|

бюджет коммерческих расходов и выплат по ним |

Отдел маркетинга, сбыта и продаж |

|

бюджет управленческих расходов и выплат по ним |

Бухгалтерия |

|

инвестиционный бюджет |

Генеральный директор |

|

бюджет движения денежных средств |

Бухгалтерия |

Перечисленные выше предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств в ЗАО «Гелий» в силе повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании и организации работы.

Таким образом, денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован. Бухгалтерский учет денежных средств в ЗАО «Гелий» достоверен. Все движения денежных средств, как в кассе, так и на расчетном счете контролируются со стороны главного бухгалтера и директора организации. Все движения по счетам отражены в балансе предприятия и не несут в себе разногласий. Основными мероприятиями по совершенствованию управления денежными средствами и потоками являются оптимизация запасов и дебиторской задолженности, внедрение бюджетирования и отказ от нерентабельных услуг и продукции.

Заключение

По итогам проведенного исследования следует сделать следующие выводы. Каждый экономический субъект в процессе финансово-хозяйственной деятельности постоянно сталкиваются с необходимостью производить расчеты денежными средствами (не связанные с выплатой заработной платы) как с юридическими, так и с физическими лицами. Денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован.

Объектом исследования является учетная деятельность ЗАО «Гелий». По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в 2016 г. по сравнению с 2014 г. положительный приток денежных средств вырос на 12238 тыс. рублей или на 41%, что произошло в основном за счет роста объемов реализации. При этом наблюдается общее увеличение отрицательного денежного потока на 12000 или на 40%, что привело к тому, что в 2016 г. образовалось положительное сальдо общих денежных поток в размере 87 тыс. рублей. В структуре отрицательного денежного потока наблюдается передвижку в пользу увеличения выплат поставщикам за МПЗ и услуги. Кроме этого, в 2016 г. чистый денежных поток по основной деятельности составил положительное значение (493 тыс. рублей), свидетельствующее о том, что у предприятия достаточно денежных средств для ведения основной деятельности. Таким образом, за счет эффективного управления денежными потоками финансовое состояния в 2016 г. улучшилось.

Основными предложениями по совершенствованию управления денежными средствами для ЗАО «Гелий» являются:

1) необходимо ускорить реализацию запасов в планируемом периоде: реализовать залежавшиеся, хотя бы по цене ниже рыночной, для того, чтобы уменьшить запасы, пустить их в действие, и получить дополнительный доход;

2) для того, чтобы дебиторы возвращали долг, необходимо применять частичную предоплату, чтобы компенсировать часть долга в случае неуплаты, этот путь не позволит увеличиваться дебиторской задолженности в геометрической прогрессии.

3) следует, где это возможно, применять систему взаиморасчетов;

4) перейти на безналичную выплату заработной платы путем перечисления на карточные банковские счета;

5) открыть корпоративный карточный счет и выдавать на него денежные средства под авансовый отчет;

6) внедрить систему бюджетирования денежных средств;

7) отказаться от нерентабельной продукции и услуг.

Перечисленные выше предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств в ЗАО «Гелий» в силе повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании и организации работы.

Список использованной литературы

- Гражданский кодекс РФ (Часть 1) от 30.11.1994 г. № 51-ФЗ (ред. от 07.02.2017) // справочно-правовая система «Консультант-Плюс».

- Гражданский кодекс РФ (Часть 2) от 26.01.1996 г. № 14-ФЗ (ред. от 23.05.2016) // справочно-правовая система «Консультант-Плюс».

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 г. № 146-Ф3 (ред. от 28.12.2016) // справочно-правовая система «Консультант-Плюс».

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 г. № 117-Ф3 (ред. от 28.12.2016) // справочно-правовая система «Консультант-Плюс».

- Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред. от 23.05.2016) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина Российской Федерации от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 10.12.2002 № 126н «Об утверждение «Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 27.11.2006 №154н «Об утверждение Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 6.10.2008 №106н «Об утверждении Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 02.02.2011 №11»Об утверждение «Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» // справочно-правовая система «Консультант-Плюс».

- Агафонова М.Н. Бухгалтерский учет на производственных предприятиях / М.Н. Агафонова. – М.; Бератор-пресс, 2015. – 563 с.

- Бочарова В.В. Финансовый анализ. Краткий курс. / В.В. Бочаров– 5-е изд. – СПб.: Питер, 2014. – 240 с.

- Васильева Н.П. Как управлять оборотными активами / Н.П. Васильева// Финансовый директор. – 2015. - №3. – С. 17-25.

- Грязнова А.Г. Финансово-кредитный энциклопедический словарь / А.Г. Грязнова. – М.: Финансы и статистика, 2004. – 1168 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова. – М.: Изд-во «Омега-Л», 2014. – 350 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. Учебно-практическое пособие / В.В. Ковалев. – М.: Проспект, 2017 . – 240 с.

- Малыгина С.Р., Бессонова В.Е. Организация бухгалтерского учета и аудит движения денежных средств // Проблемы экономики и менеджмента. – 2016. - №4 (56). – С.46-49.

- Маркарьян Э.А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КНОРУС, 2011. – 272 с.

- Найденова Р.И. Финансовый менеджмент: учебное пособие / Р.И. Найденова, А.Ф. Виноходова, А.И. Найдёнов. – М.: КНОРУС, 2015. – 208 с.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – 512 с.

- Управление финансами. Финансы предприятий: Учебник. – 3-е изд. / Под ред. А.А. Володина. - М.: ИНФРА-М, 2014. – 364 с.

- Финансовый анализ: риски, кредитоспособность, инвестиции : учеб. пособие для вузов / [Кибиткин А. И. и др.] ; Рос. акад. естествознания. – М. : Академия естествознания, 2013. - 365 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник / А.Д. Шеремет. – М.: ИНФРА-М. – 374 с.

Приложения

Приложение 1

Фрагмент Устава ЗАО «Гелий»

Продолжение Приложения 1

Приложение 2

Бухгалтерский баланса ЗАО «Гелий» на 31.12.2016 г.

Продолжение Приложения 2

Приложение 3

Отчет о финансовых результатах ЗАО «Гелий» за 2016 г.

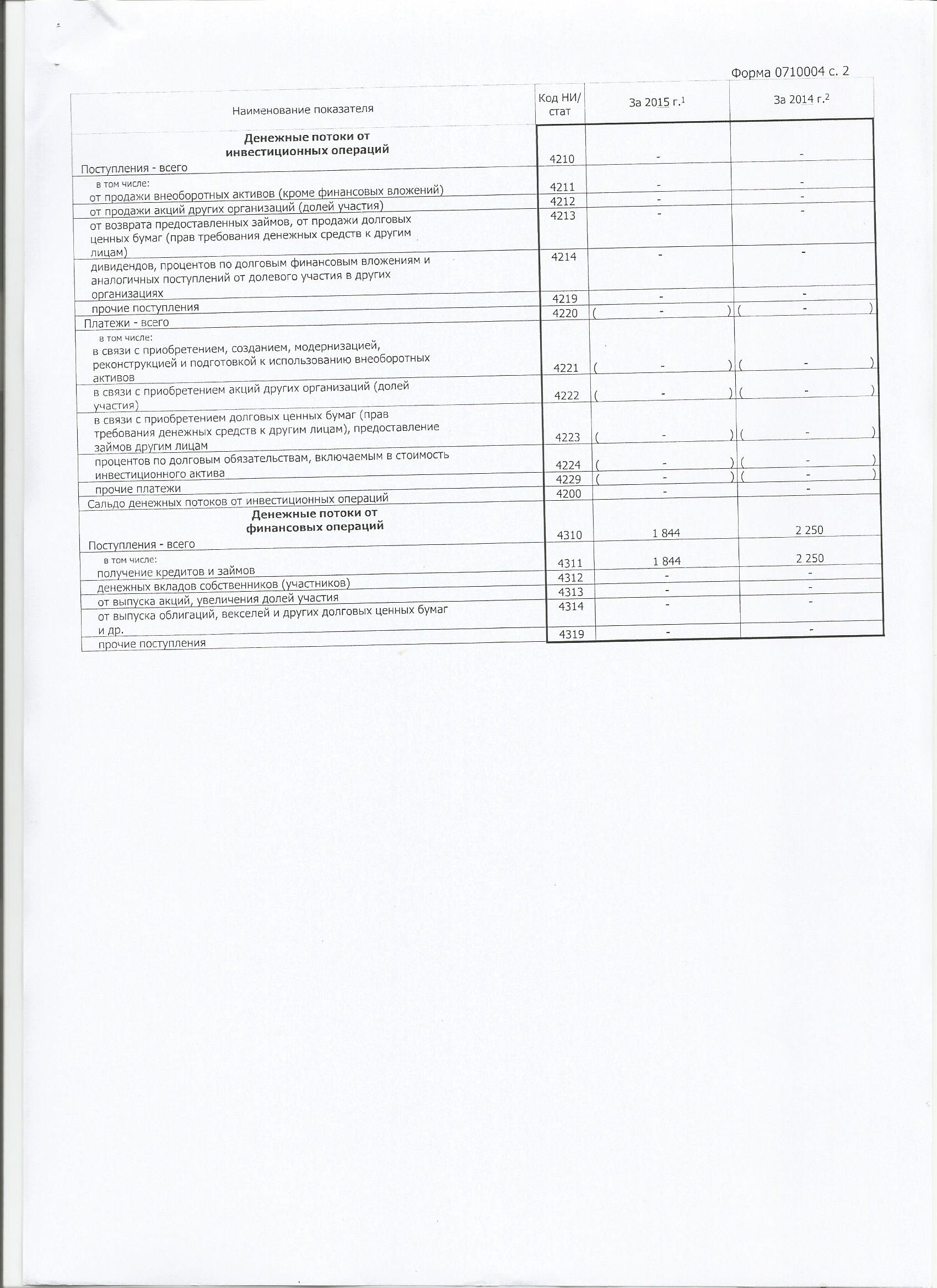

Приложение 4

Отчет о движении денежных средств ЗАО «Гелий» за 2016 г.

Продолжение Приложения 4

-

Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. Учебно-практическое пособие / В.В. Ковалев. – М.: Проспект, 2017 . – С. 35. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – С. 53. ↑

-

Грязнова А.Г. Финансово-кредитный энциклопедический словарь / А.Г. Грязнова. – М.: Финансы и статистика, 2004. – С. 137. ↑

-

Агафонова М.Н. Бухгалтерский учет на производственных предприятиях / М.Н. Агафонова. – М.; Бератор-пресс, 2015. –С. 75. ↑

-

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник / А.Д. Шеремет. – М.: ИНФРА-М. – С. 212. ↑

-

Ковалев В.В. Указ. соч. – С. 37. ↑

-

Приказ Минфина РФ от 02.02.2011 №11»Об утверждение «Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» // справочно-правовая система «Консультант-Плюс» ↑

-

Бочарова В.В. Финансовый анализ. Краткий курс. / В.В. Бочаров– 5-е изд. – СПб.: Питер, 2014. – С. 105. ↑

-

Финансовый анализ: риски, кредитоспособность, инвестиции : учеб. пособие для вузов / [Кибиткин А. И. и др.] ; Рос. акад. естествознания. – М. : Академия естествознания, 2013. – С. 206. ↑

-

Малыгина С.Р., Бессонова В.Е. Организация бухгалтерского учета и аудит движения денежных средств // Проблемы экономики и менеджмента. – 2016. - №4 (56). – С.48. ↑

-

Бочарова В.В. Указ. соч. – С. 111. ↑

-

Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова. – М.: Изд-во «Омега-Л», 2014. – С. 133. ↑

-

Маркарьян Э.А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КНОРУС, 2011. – С. 104. ↑

-

Управление финансами. Финансы предприятий: Учебник. – 3-е изд. / Под ред. А.А. Володина. - М.: ИНФРА-М, 2014. – С. 215. ↑

-

Васильева Н.П. Как управлять оборотными активами / Н.П. Васильева// Финансовый директор. – 2015. - №3. – С. 21. ↑

-

Финансовый анализ: риски, кредитоспособность, инвестиции : учеб. пособие для вузов / [Кибиткин А. И. и др.] ; Рос. акад. естествознания. – М. : Академия естествознания, 2013. - . c. 247-248. ↑

-

Найденова Р.И. Финансовый менеджмент: учебное пособие / Р.И. Найденова, А.Ф. Виноходова, А.И. Найдёнов. – М.: КНОРУС, 2015. – С. 180. ↑