ВУЗ: Не указан

Категория: Лекция

Дисциплина: Информационные технологии в профессиональной деятельности

Добавлен: 15.11.2018

Просмотров: 4488

Скачиваний: 9

СОДЕРЖАНИЕ

1. Функциональные особенности информационных систем бухгалтерского учета

2. Основные требования, предъявляемые к информационным системам бухгалтерского учета.

3. Информационные системы фирмы «1С»

4. Информационные системы фирмы «БЭСТ»

5. Информационные системы фирмы «Парус»

6. Автоматизация расчетов в бухгалтерском учете с помощью MS Excel

Автоматизация расчетов по учету основных средств

Автоматизация составления проводок по начислению износа

Автоматизация базовых расчетов по учету материальных ценностей

Справочник материальных ценностей

Таблица оборотной ведомости счетов

Размещение информации на экране

Контроль правильности ввода информации

Расчет итогов по одинаковым проводкам

7. Информационно-правовые системы

8. Сравнительный анализ информационных систем бухгалтерского учета

При переходе к следующему периоду рабочая книга копируется в новый файл и в нем значения остатков на конец предшествующего периода стандартными средствами Excel переносятся в колонку остатков на начало периода. Далее очищаются сведения о приходах и расходах предыдущего периода, и цикл операций повторяется заново.

Указанная технология является базой для решения задач по учету движения ТМЦ. Она позволяет решать задачу обобщения сведений о движении ценностей и автоматически дает оценку себестоимости их заготовления на основе метода средневзвешенных цен. Для более полного охвата задач учета готовой продукции, реализации товаров, учета малоценных и быстроизнашивающихся предметов (МБП) данная технология требует специфических дополнений, зависящих экономической природы учитываемых объектов и специфики учетной политики предприятия.

Справочник материальных ценностей

Присвойте листу 1 рабочей книги имя «Приход», листу 2 – «Расход», листу 3 – «Обороты», листу 4 – «Проводки».

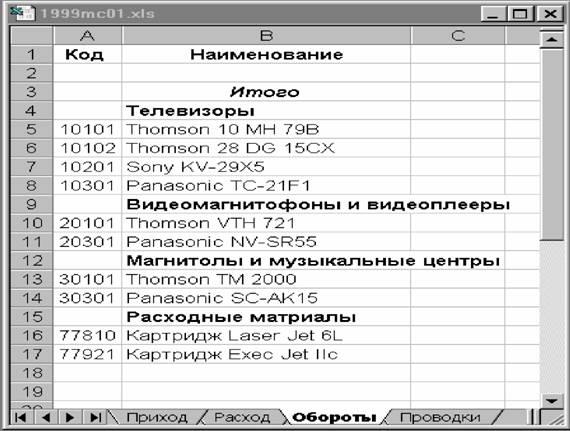

Перейдите на лист «Обороты». Здесь будут содержаться справочник материальных ценностей, сведения об их оборотах, остатках на начало и конец периода, средневзвешенные цены заготовления. Порядок заполнения этой таблицы мы рассмотрим в несколько этапов. Сначала остановимся на формировании справочника материальных ценностей. Он должен включать коды и наименования всех материальных ценностей, движения которых предполагается включать в данную оборотную ведомость. В принципе учет товаров, материалов, готовой продукции и МБП можно вести в одной рабочей книге Excel, но в ряде случаев лучше выделить для этого отдельные рабочие книги.

На листе «Обороты» в ячейку A1 введите текст «Код», а в ячейку B1 – текст «Наименование». Установите удобную ширину колонок. В столбец A мы будем вводить коды материальных ценностей, а в столбец B – их полные наименования. Естественно, коды должны быть уникальны.

Настоятельно рекомендуется отформатировать столбец A таким образом, чтобы все вводимые здесь значения воспринимались как текстовые (Выделить столбец, Формат ® Ячейки, закладка «Число», выделить пункт «Текстовый», нажать Ok.) Если предполагается использовать только числовые коды, то можно этого не делать. Однако мы строим таблицу в предположении, что коды ТМЦ могут иметь смешанное алфавитно-цифровое кодирование. В ряде случаев это и удобнее и нагляднее.

Рекомендуем начать заполнение справочника на листе «Обороты» со строки 4, поскольку вторую и третью строки в последующем будем использовать для вспомогательных целей.

В качестве примера мы указали сведения о материальных ценностях, приведенные на рис. 6.10.

Рисунок 6.10 – Пример ввода данных справочника ТМЦ.

Далее мы дополним лист справочника ТМЦ колонками и формулами, позволяющими рассчитывать их средневзвешенные цены, обороты и остатки. Но сначала займемся листами для ввода сведений о приходе и расходе (списании).

Приход

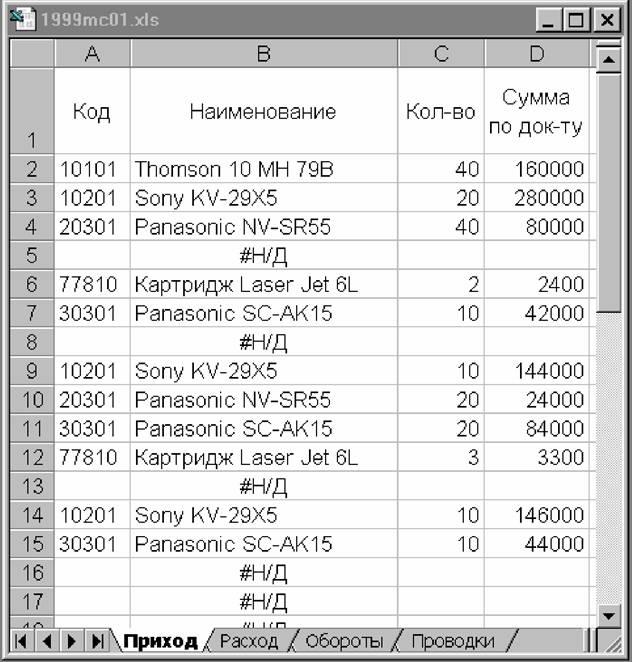

Перейдите на лист «Приход». Здесь должны вводиться сведения о поступлении материальных ценностей в соответствии с приходными документами. Рекомендуется разделять вводимые документы одной-двумя пустыми строками и предварять их указанием номеров и дат в произвольном формате.

В ячейку A1 введите текст «Код», в B1 – «Наименование», в C1 – «Кол-во», а D1 – «Сумма по док-ту». Для компактного размещения данных мы отформатировали первую строку таблицы так, чтобы информация в ячейках строки заголовка переносилась по словам и была отцентрирована и по вертикали и по горизонтали. Кроме того, мы подобрали нужную высоту первой строки и ширину столбцов для компактного отображения информации. Вы можете отформатировать таблицу по своему вкусу.

В столбец A должны вводиться коды учитываемых объектов. Он должен быть отформатирован так, чтобы все вводимые в него значения воспринимались как текстовые. Коды должны вводиться на основании фактурных частей приходных документов и в соответствии с кодированием, определенным в справочнике. Мы построим таблицу так, чтобы в столбце B автоматически появлялись наименования объектов учета из справочника с листа «Обороты». Для этого введите в ячейку B2 формулу:

=ВПР(A2;Обороты!$A$4:$B$2000;2;ЛОЖЬ)

В соответствии с ней в ячейку B2 будет подставлено наименование материальной ценности, код которой указан в ячейке A2 листа «Приход». Напомним, что функция ВПР осуществляет поиск значения, указанного первым аргументом, в первом столбце диапазона ячеек, заданного вторым аргументом. При этом возвращается значение из ячейки, размещенной на пересечении найденной строки и столбца, номер которого относительно первого столбца диапазона поиска указан третьим аргументом. Четвертый аргумент содержит условие поиска. Подробности см. в справочной системе Excel.

В нашем случае ячейка A2 листа «Приход» содержит код объекта учета (вида материальной ценности). Диапазон «Обороты!A$4:B$2000» содержит два столбца. В первом (A) находятся коды материальных ценностей. Один из этих кодов обязательно должен совпадать с кодом объекта, который фигурирует в данной строке данного приходного документа. Во втором столбце (B) листа «Обороты», как мы договорились, находятся названия материальных ценностей. Таким образом, функция ВПР в приведенной нами форме ищет название кода, указанного при вводе приходного документа и возвращает наименование соответствующего объекта. Если код в справочнике на листе «Обороты» не найден, то в соответствующей ячейке столбца B наименование не появится. Если поступает новый вид материальных ценностей, то сведения о нем следует обязательно ввести в справочник.

Диапазон строк с 4 по 2000 выбран произвольно. Если предполагается учитывать большее число видов материальных ценностей, то следует установить иную границу диапазона. В целом же, выбор диапазона не имеет особого значения. Главное, чтобы он перекрывал область с реально имеющимися данными. Из этих же соображений выбраны диапазоны, используемые в других формулах.

После ввода формулы в ячейку B2 рекомендуется скопировать ее в другие ячейки столбца B.

Следует иметь в виду, что Excel – достаточно «капризная» программа. В частности, можно столкнуться с ситуацией, когда функция ВПР никак «не хочет» правильно интерпретировать коды объектов и даже для кодов, имеющихся в справочнике на листе «Обороты», не возвращает правильного названия ценности на листе «Приход». В чем проблема, наверное, не знают даже разработчики из Microsoft. Однако в этом случае обычно помогает следующий прием. Вместо того чтобы вводить код ТМЦ на листе «Приход» вручную следует, находясь на листе «Обороты», скопировать нужный код в буфер промежуточного хранения (выделить ячейку, Правка ® Копировать), а потом вставить это значение в нужную ячейку на листе «Приход» (позиционировать ячейку, Правка ® Вставить). Можно использовать и соответствующие пиктограммы. Мы рекомендуем при вводе информации размещать листы «Приход» и «Обороты» в двух окнах на одном экране, нужным образом размещая окна и подбирая в них нужный масштаб. В этом случае рассмотренный только что прием легко осуществлять путем манипуляций мышью.

В столбце C на листе «Приход» вводятся данные о количестве поступивших объектов учета, а в столбце D – о совокупной стоимости их партии в соответствии с приходным документом. Для корректного выполнения расчетов единицы измерения по документам должны быть приведены к тем же, которые предполагаются в справочнике.

Пример ввода данных о поступлении материальных ценностей приведен на рис. 6.11.

Рисунок 6.11 – Пример ввода данных о поступлении ТМЦ.

Как следует из рис. 6.11 мы разделяем отдельные документы пустой строкой. В принципе это необязательно, но так данные лучше обозреваются. Кроме того, перед данными нового документа можно вводить его номер и дату, поскольку они позволяют идентифицировать, к какому документу относятся данные. Значения #Н/Д в некоторых ячейках означают, что данного кода нет в справочнике. В частности, это значение проставляется функцией ВПР для тех ячеек, где код задан пустым значением.

Выделение НДС

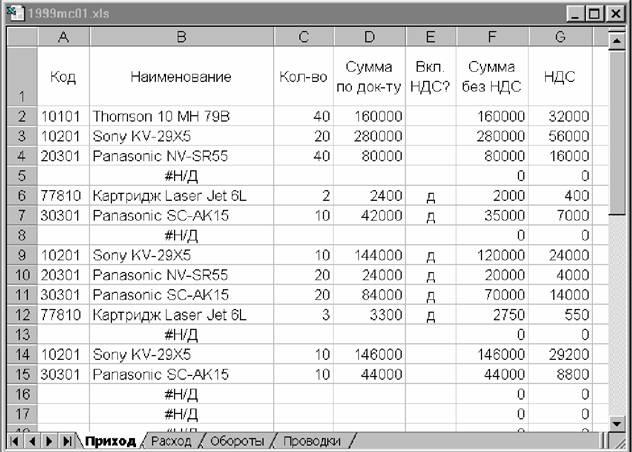

Если данные по суммам поступающих материальных ценностей вводятся без учета НДС, то никакой проблемы нет и можно ограничиться рассмотренным выше порядком заполнения таблицы приходов. Однако если в приходном документе суммы включают НДС, то целесообразно предусмотреть возможность автоматического выделения НДС из вводимых данных. Это нужно, хотя бы для того, чтобы получать стоимостные оценки суммы прихода и средневзвешенные цены без учета НДС.

Для решения поставленной задачи мы модифицируем таблицу приходов таким образом, чтобы при необходимости Excel автоматически вычислял сумму без НДС, оставляя ее без изменений в тех случаях, когда введенная сумма не включает НДС.

Добавим к таблице на листе «Приход» три колонки.

В ячейку E1 введите текст «Вкл. НДС?», в ячейку F1 – текст «Сумма без НДС», а в ячейку G1 – текст «НДС». Мы используем горизонтальное и вертикальное форматирование по центру с переносом по словам.

Мы организуем вычисления таким образом, чтобы при пустом значении ячейки столбца E сумма из столбца D просто копировалась бы в соответствующую ячейку столбца F, а в противном случае в ней вычислялось бы значение суммы без НДС. Для организации таких вычислений следует ввести в ячейки столбца F формулы, которые проверяют, является ли пустой соответствующая ячейка столбца E и в зависимости от этого, либо копируют значение из столбца D, либо на основании ставки НДС и суммы из столбца D вычисляют сумму без НДС.

Если предприятие всегда работает с одной и той же ставкой НДС, то проще всего указать ее прямо в расчетной формуле. Для ячейки E2 при ставке 20% эта формула должна быть задана в следующем виде:

=ЕСЛИ(ЕПУСТО(E2);D2;ОКРУГЛ(D2*100/120;2))

Формула работает следующим образом. Функция ЕПУСТО(E2) проверяет, является ли ячейка E2 пустой. Если это так, то функция ЕСЛИ() в качестве своего значения возвращает значение из ячейки D2. В противном случае возвращается значение, очищенное от НДС (D2*100/120). При этом с помощью функции ОКРУГЛ производится округление до двух десятичных разрядов. Подробную информацию о функциях ЕСЛИ() и ОКРУГЛ() можно найти в справочной системе Excel.

Здесь и везде далее для компактности представления данных мы используем форматирование чисел в виде целых с разделителями тысяч. Исключение составляет только описываемый далее показатель средневзвешенной цены, который форматируются с тремя знаками после запятой. При желании можно выбрать иное форматирование чисел, например, с двумя разрядами после запятой, обеспечивающее представление чисел с копейками.

Таким образом, если в ячейку E2 что-либо введено (то есть ее значение не пусто), то предполагается, что сумма по документу включает НДС и в ячейку F2 попадает сумма без НДС. В противном случае считается, что сумма в ячейке D2 не включает НДС, и она просто копируется в ячейку F2.

В соответствии с нашими соглашениями для расчета суммы НДС в ячейку G2 должна быть введена следующая формула:

=ЕСЛИ(ЕПУСТО(E2);ОКРУГЛ(D2*0,2;2);D2–F2)

После ввода формул в ячейки F2 и G2 их следует скопировать на весть диапазон ввода приходных документов. Пример построения таблицы с автоматическим отделением НДС приведен на рис. 6.12.

Рисунок 6.12 – Пример ввода документов, включающих и не включающих НДС в проставленные суммы

Обращаем внимание на то обстоятельство, что формула будет работать правильно только тогда, когда ячейка E2 действительно пустая, то есть не содержит никакого значения. Поэтому нельзя «сбрасывать» ячейку, вводя в нее пробел, поскольку пробел считается непустым значением. Для того чтобы сделать ячейку пустой нужно полностью удалить ее содержимое. Проще всего это сделать, установив на нее курсор и нажав клавишу Delete. В этом случае ячейка полностью «сбрасывается» и наша формула отработает корректно.

Отметим, что ставку НДС можно задавать не только непосредственно в расчетных формулах. Иногда желательно параметризовать формулы. В этом случае можно было бы в формуле ссылаться не на конкретное значение, а на ячейку, в которой задана ставка. Например, можно создать отдельный лист рабочей книги, на котором задаются все важные для расчетов константы. Если этот лист называется «Константы», а значение ставки НДС содержится на нем в ячейке B2, то формулу для ячейки F2 листа «Приход» можно было бы задать в виде:

=ЕСЛИ(ЕПУСТО(E2);D2;ОКРУГЛ(D2*100/(100+Константы!$B$2);2))

При использовании параметризованной формулы ее не пришлось бы править, если с какого-либо периода начнет действовать другая ставка НДС. В этом случае, перейдя к следующему периоду, можно было бы исправить только значение константы. В нашем же случае при изменении ставки придется заменить все формулы в столбце F листа «Приход». Впрочем, это то же несложно.

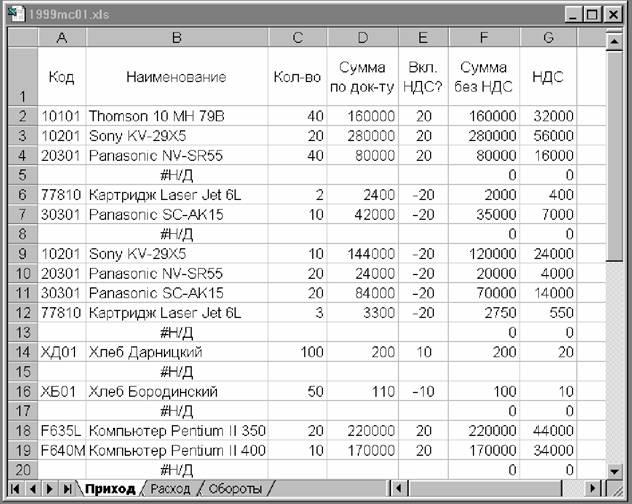

Теперь рассмотрим вопрос о том, как поступать в тех случаях, когда предприятие работает с несколькими ставками НДС.

Здесь самым простым и гибким решением будет задание в ячейках столбца E конкретных значений ставок НДС по поступающим ценностям и модификация формул для столбца F таким образом, чтобы они использовали для расчета явно заданные ставки. Для того чтобы предусмотреть возможность обработки стоимости с включенным или не включенным НДС, да к тому же при разных ставках, применим следующий прием.

Будем считать, что ставки задаются в виде целого числа для каждой вводимой в таблицу строки приходного документа по следующим правилам. Если НДС входит в сумму, то ставка проставляется со знаком «минус». В противном случае ставка проставляется со знаком «плюс» (без знака).

В этих предположениях формула расчета суммы без НДС для второй строки столбца F может быть задана так:

=ЕСЛИ(E2>0;D2;ОКРУГЛ(D2*100/(100–E2);2))

Вычитание (100–E2) соответствует нашему соглашению о том, что при указании суммы с НДС, ставка задается со знаком «минус».

Расчет суммы НДС в этом случае также зависит от знака числа в ячейке E2. Соответствующая формула в ячейке G2 будет выглядеть так:

=ЕСЛИ(E2>0;ОКРУГЛ(D2*E2/100;2);D2–F2)

Пример применения данного подхода приведен на рис. 6.13.

Рисунок 6.13 – Пример реализации подхода с явным заданием ставки НДС для каждой строки приходных документов.

Помимо рассмотренного только что подхода с явным указанием ставки НДС может быть реализовано и другое решение, которое предполагает задание ставки НДС для каждого объекта учета в справочнике ТМЦ на листе «Обороты». Соответствующее значение может быть выбрано с помощью функции ВПР(). Мы не будем рассматривать способ задания формул в этом случае, и предлагаем читателю сконструировать их самостоятельно.

Расход

На листе «Расход» мы будем вводить сведения о движении материальных ценностей в соответствии с расходными документами. Так же, как и в случае с приходными документами рекомендуется разделять вводимые документы одной-двумя пустыми строками и предварять их указанием номеров и дат.