ВУЗ: Не указан

Категория: Лекция

Дисциплина: Информационные технологии в профессиональной деятельности

Добавлен: 15.11.2018

Просмотров: 4529

Скачиваний: 9

СОДЕРЖАНИЕ

1. Функциональные особенности информационных систем бухгалтерского учета

2. Основные требования, предъявляемые к информационным системам бухгалтерского учета.

3. Информационные системы фирмы «1С»

4. Информационные системы фирмы «БЭСТ»

5. Информационные системы фирмы «Парус»

6. Автоматизация расчетов в бухгалтерском учете с помощью MS Excel

Автоматизация расчетов по учету основных средств

Автоматизация составления проводок по начислению износа

Автоматизация базовых расчетов по учету материальных ценностей

Справочник материальных ценностей

Таблица оборотной ведомости счетов

Размещение информации на экране

Контроль правильности ввода информации

Расчет итогов по одинаковым проводкам

7. Информационно-правовые системы

8. Сравнительный анализ информационных систем бухгалтерского учета

В целях упрощения расчетных формул и компактности представления данных на экране остатки представляются свернуто, одной колонкой: дебетовые со знаком «плюс», а кредитовые – со знаком «минус».

Для первого периода входящие остатки счетов вводятся вручную. Далее, при переходе к следующему периоду (месяцу или кварталу – как кому нравится) файл рабочей книги копируется, ему присваивается новое имя (например, соответствующее названию нового периода) и выполняется перенос остатков из колонки исходящих остатков файла предшествующего периода в колонку входящих остатков файла текущего периода. Эта операция выполняется стандартными средствами копирования значений Excel. В новом файле ячейки с проводками, относящимися к старому периоду, очищаются. Вследствие этого обороты нового периода обнуляются. Далее начинается ввод новых проводок, которые автоматически обновляются обороты, исходящие остатки и т.д.

Естественно, приведенная технология имеет определенные ограничения, которые подробнее будут рассмотрены далее. Однако она вполне работоспособна и, как показала практика, вполне применима в практической учетной работе относительно небольших предприятий.

Таблица для ввода проводок

Создайте новую рабочую книгу Excel. Листу 1 присвойте имя «Счета» (Формат ® Лист ® Переименовать). Далее, перейдите на Лист 2 и присвойте ему имя «Проводки».

На листе «Проводки» в ячейку A1 введите текст «Дебет», в ячейку B1 – «Кредит», в ячейку C1 – «Сумма», в ячейку D1 – «Комментарий».

В эту таблицу, начиная со второй строки, будут вводиться проводки по принципу: одна строка – одна проводка. При этом в столбце A должен задаваться код дебетуемого счета, в столбце B – код кредитуемого счета, в столбце C – сумма проводки, а в столбце D – текстовый комментарий в произвольной форме.

В качестве кодов счетов в нашей таблице, можно использовать, вообще говоря, любые комбинации символов. В рассматриваемом примере мы будем использовать счета без субсчетов и с субсчетами. Для правильной интерпретации счетов в формулах обязательно отформатируйте столбцы A и B так, чтобы все значения в них воспринимались как текстовые. Для этого выделите колонки A и B, вызовите карточку настройки форматов ячеек Excel (Формат ® Ячейки), выберите раздел «Число», в списке форматов выберите строку «Текстовый» и нажмите клавишу OK.

Для чего мы требуем форматировать столбцы A и B как текстовые? Дело в том, что сюда будут вводиться коды счетов и, несмотря на то, что они имеют числовые значения значительно удобнее, если их числовые коды будут восприниматься как текст. Если этого не сделать, то, например, код «68.1» или «68/1» (счет с субсчетом) Excel будет воспринимать как текст, а код «50» (счет без субсчета) как число. В этом случае расчетные формулы, которые будут использоваться на листе «Счета» будут отрабатывать неверно.

Конечно, можно каждую ячейку указанных колонок форматировать отдельно. Но это явно не рационально. Поэтому лучше сразу задать единообразное форматирование для всех ячеек колонки.

Теперь можно вводить проводки. Мы в качестве примера ввели данные, представленные на рис 6.19. Они пригодятся нам при проверке правильности задания формул на листе «Счета».

Рисунок 6.19 – Пример ввода данных на листе «Проводки»

Таблица оборотной ведомости счетов

Перейдите к листу «Счета».

Лист «Счета» должен включать таблицу для расчета оборотов и исходящих остатков счетов. Для ее создания выполните следующие действия.

В ячейку A1 введите текст «Счет».

В ячейку B1 - «Название счета».

В ячейку C1 - «Входящий остаток».

В ячейку D1 - «Дебетовый оборот».

В ячейку E1 - «Кредитовый оборот».

В ячейку F1 - «Исходящий остаток».

Поскольку столбец A будет содержать коды счетов, то по рассмотренным выше соображениям его следует отформатировать так, чтобы все его ячейки воспринимались как текстовые. Ячейки B1:F1 отформатируйте по своему вкусу и установите удобную для просмотра информации ширину этих колонок. В нашем примере для первой строки мы установили горизонтальное и вертикальное выравнивание «по центру» (Формат –® Ячейки, вкладка «Выравнивание»).

Во второй строке расчетной таблицы будут подводиться итоги по входящим и исходящим остаткам, дебетовым и кредитовым оборотам. Они нужны для выполнения контрольных функций.

В ячейку A2 введите текст «Итоги».

В ячейку C2 - формулу =СУММ(C3:C1000)

В ячейку D2 - формулу =СУММ(D3:D1000)

В ячейку E2 - формулу =СУММ(E3:E1000)

В ячейку F2 - формулу =СУММ(F3:F1000)

Поскольку формулы однотипные, то можно ввести формулу только в ячейку C2, а в другие просто скопировать ее – Excel автоматически подставит идентификаторы нужных колонок. В указанных ячейках будут суммироваться значения остатков на начало периода, дебетового и кредитового оборотов и остатков на конец периода по всем используемым счетам и субсчетам. В нашем примере диапазон суммирования ограничивается строкой 1000. Если на предприятии используется большее число счетов и субсчетов, то следует установить большее значение. Если меньше, то можно установить меньший диапазон суммирования. Однако лучше указать диапазон с «запасом», чтобы впоследствии, при пополнении таблицы строками уже не думать, попадают ли нужные показатели в итоги.

Для строки итогов мы выбрали жирный шрифт и пометили ее другим цветом (Формат ® Ячейки, вкладка Вид, щелкнуть мышью по нужному цвету и по кнопке OK), чтобы она лучше выделялась. Вы можете выбрать иное оформление. Итоги намеренно вынесены наверх таблицы для того, чтобы они были видны сразу при входе в нее. Кроме того, так удобнее пополнять таблицу записями о новых счетах: в этом случае их можно просто вписывать в ближайшую пустую строку. В противном случае (при размещении итогов внизу таблицы) пришлось бы выполнять лишнюю операцию вставки строк.

Подготовительные действия выполнены. На рис. 6.20 показан фрагмент того, что получилось.

Рисунок 6.20 – Заголовок расчетной таблицы с установленными формулами подсчета итогов

Теперь заполним строку 3.

В ячейку A3 введем код счета. Напоминаем, что используемая нами модель компьютерного учета такова, что в качестве кода счета можно вводить произвольную комбинацию символов. В нашем примере будут использоваться как синтетические счета, так и субсчета, составные элементы которых разделяются символом «точка». Например, «50», «68.1», «68.2» и т.д. (кавычки не вводятся). Можно использовать субсчета второго, третьего и более высоких уровней, а также сокращенные текстовые наименования. Например, «41.1.101», «60.1.25.133», «61.Инфополис.Дог№34» и т.д.

В нашем примере в ячейку A3 введен код «01».

В ячейку B3 следует ввести название счета. В нашем примере это текст «Основные средства».

Ячейка C3 должна содержать остаток данного счета на начало периода. Для первого периода он вводится вручную. В нашем примере мы задали значение 10000.

Для счетов, имеющих дебетовое сальдо, входящий остаток вводится со знаком «плюс», для счетов, имеющих кредитовое сальдо – со знаком «минус». В принципе, можно было бы использовать и более привычную двухколоночную запись, но это сделало бы таблицу хуже обозреваемой и усложнило бы расчетные формулы.

Обращаем внимание, что используемый нами одноколоночный принцип записи остатков счетов исключает возможность использования развернутых сальдо, то есть имеющих одновременно ненулевое значение и по дебету и по кредиту. Это может иметь место для некоторых счетов учета взаиморасчетов, например, для счета 76 «Расчеты с разными дебиторами и кредиторами». В принципе, проблема преодолима, но данной публикации мы не будем ее рассматривать.

Теперь введем формулу для расчета дебетового оборота.

В ячейку D3 листа «Проводки» впишите формулу:

=СУММЕСЛИ(Проводки!A$2:A$5000;$A3;Проводки!$C$2:$C$5000)

Подробно порядок использования функции СУММЕСЛИ() разбирался ранее. Поэтому здесь мы не будем подробно останавливаться на структуре параметров и правилах использования этой функции и ограничимся лишь общими комментариями.

Приведенная формула просматривает диапазон строк 2-5000 листа «Проводки» и в тех строках, где значение в столбце A совпадает со значением ячейки A3 листа «Счета» суммирует числа столбца C. Поскольку на листе «Проводки» в столбце A мы записываем код дебетуемого счета, в столбце C – сумму проводки, а в ячейке A3 листа «Счета» у нас содержится код счета, то это означает, что приведенная формула будет складывать суммы проводок только тогда, когда дебетуемым счетом проводки является счет из текущей строки расчетной таблицы листа «Счета». Тем самым, будет рассчитан дебетовый оборот счета, указанного в данной строке расчетной таблицы.

Поскольку формула для расчета дебетового оборота записана и действует на листе «Счета», а интервал просмотра и суммируемый интервал заданы на листе «Проводки», то перед обозначениями границ этих интервалов заданы названия данного листа. В противном случае Excel рассматривал бы эти интервалы, как относящиеся к листу на котором размещена формула. Границы диапазонов заданы в смешанной форме, при которой используется абсолютная адресация строк начала интервалов. Это нужно для того, чтобы при копировании формулы для других счетов границы интервалов оставались бы неизменными. Более подробно о порядке адресации ячеек см. справочную систему Excel. Выбор нижней границы интервалов просмотра и суммирования функции СУММЕСЛИ() следует установить, так чтобы диапазон охватывал все проводки листа «Проводки». В нашем случае это интервал строк 2-5000. В зависимости от примерной оценки числа используемых проводок можно установить другую верхнюю границу. Если формула введена правильно, то она автоматически сработает. В нашем примере она даст значение 12000.

Для расчета кредитового оборота в ячейку E3 следует ввести формулу

=СУММЕСЛИ(Проводки!B$2:B$5000;$A3;Проводки!$C$3:$C$5000)

Она отличается от предыдущей формулы лишь тем, что ищет совпадения кода счета из данной строки листа «Счета» со счетами в столбце B листа «Проводки». Поскольку мы договорились, что в этом столбце задаются кредитуемые счета проводок, то это означает, что формула вычисляет кредитовый оборот счета из данной строки расчетной таблицы.

Для расчета исходящего сальдо счета в ячейку F3 введем формулу

=C3+D3-E3

Ее смысл очевиден: входящий остаток складывается с дебетовым оборотом, из которого вычитается кредитовый оборот.

На этом ввод данных для первой строки закончен. В условиях нашего примера получен результат, представленный на рис. 6.21.

Рисунок 6.21 – Остатки и обороты по первой строке расчетной таблицы

Теперь, до заполнения кодов, наименований и входящих остатков счетов можно сразу скопировать формулы столбцов D,E,F во все строки расчетной таблицы, где будут размещаться используемые счета. Проще всего это сделать, выделив ячейки D3,E3,F3 и, «ухватившись» мышью за правый нижний угол ячейки F3 (мышиный курсор должен принять форму креста) «растянуть» выделение на нужное число строк. Число строк для копирования можно оценить «на глазок». Если счетов окажется больше, то можно повторить копирование, если меньше – тоже не страшно, поскольку там где, коды счетов не заданы, формулы просто будут показывать нули.

Можно поступить и иначе. Сначала, не думая о формулах задать коды всех используемых счетов (субсчетов), их названия и входящие остатки и только потом «размножить» формулы для всех нужных строк.

По мере заполнения расчетной таблицы данными о счетах автоматически, на основе информации уже введенных проводок, будут рассчитываться их обороты и исходящие остатки. При вводе новых проводок обороты и исходящие остатки использованных в них счетов также будут пересчитываться автоматически.

Размещение информации на экране

Таблицы проводок и оборотов счетов размещены на разных листах книги Excel. Переключаться между ними несложно. Однако иногда желательно видеть на экране оба листа одновременно, например лист «Проводки» слева, а лист «Счета» справа. Этого можно достичь следующим образом.

Откроем новое окно (Окно ® Новое). Далее разместим окна на экране так, чтобы они располагались рядом (Окно ® Расположить, пометить пункт «Рядом» и нажать Ok). Теперь в левом окне выберем лист «Проводки», перейдем в правое окно и выберем в нем лист «Счета». Оба окна размещаются на экране одновременно. Далее можно с помощью мыши «подогнать» размеры окон и размеры колонок таблиц так, чтобы одновременно была видна наиболее значимая информация. Можно также отрегулировать масштаб представления информации в каждом окне (Вид ® Масштаб).

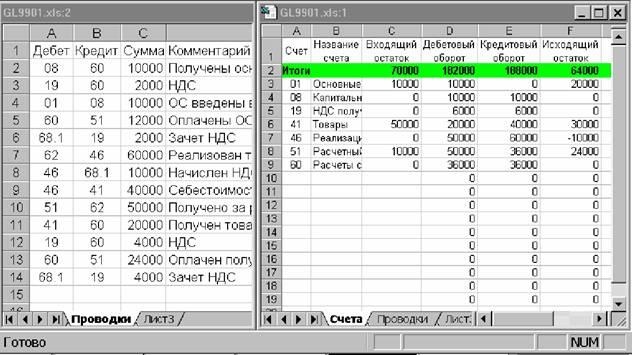

Мы отрегулировали размеры окон так, как приведено на рис. 6.22. При используемом нами разрешении экрана 800х600 точек для лучшей обозреваемости пришлось установить в правом окне масштаб 75%.

Если применяется экранное разрешение 1024х768 и выше, то для наших таблиц можно оставить масштаб 100% и ограничиться только «подгонкой» размеров окон. Если по каким-либо причинам необходимо работать с экранным разрешением 640х480, то, скорее всего, лучшим решением будет даже и не пытаться одновременно обозревать обе таблицы и просматривать их по очереди.

Рисунок 6.22 – Одновременное представление двух рабочих листов на экране

Контроль правильности ввода информации

При создании расчетной таблицы на листе «Счета» следует ОБЯЗАТЕЛЬНО задать в ней ВСЕ счета (субсчета), используемые в проводках. Если счет имеет субсчета, то в расчетной таблице следует задавать только субсчета. Контроль правильности задания информации можно проводить, сравнивая значения итогов по дебетовому и кредитовому оборотам в строке 2 расчетной таблицы. Если они не совпадают, то это означает, что либо не все коды счетов, используемые в проводках, указаны в таблице, либо какие-то коды счетов на листе «Проводки» заданы не так, как они заданы на листе «Счета». В приведенном на рис. 6.22 примере хорошо видно расхождение между суммами оборотов, вызванное тем, что не все используемые в проводках счета определены в расчетной таблице.

Полезным элементом контроля являются также итоги по колонке C, содержащей входящие остатки счетов. Поскольку мы договорились, что дебетовые остатки задаются со знаком «плюс», а кредитовые – со знаком «минус», то если в таблице отражены все используемые счета, то общий итог по этой колонке должен быть равен нулю (равенство итогов баланса). Ненулевая сумма означает неполноту исходной информации или наличие ошибок в задании остатков. На рис. 6.22 итог по входящим остаткам не равен нулю. Следовательно, остатки не сбалансированы.