ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 19.10.2020

Просмотров: 844

Скачиваний: 1

25

www.geopolitika.ru

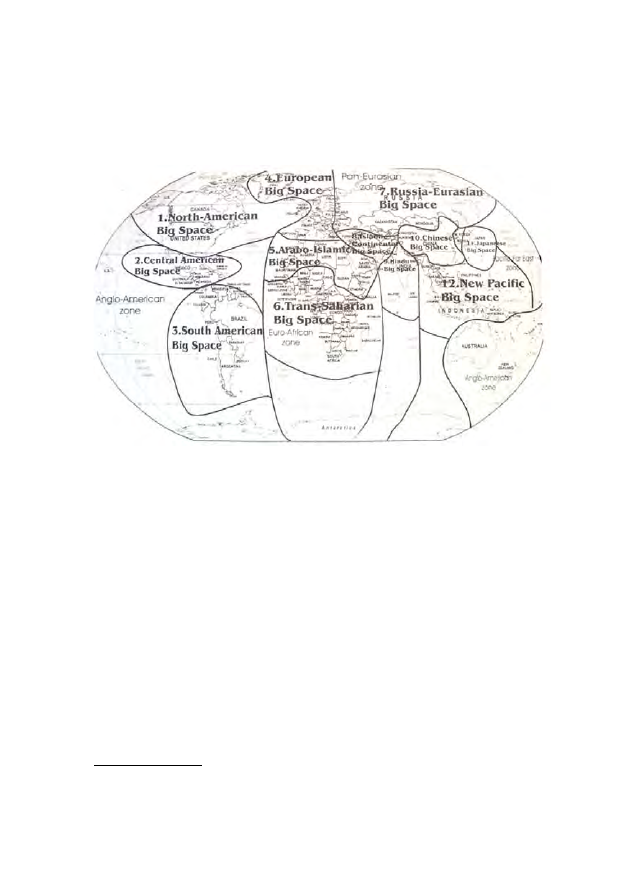

ство (страны Южной Америки), Европа, Арабо-исламское большое

пространство, Африка, Российско-Евразийское большое пространство,

Центрально-исламское большое пространство, Индия, Китай, Япония и

Тихоокеанское большое пространство (см. карту больших пространств)

Карта Больших пространств

Ключевой зоной сосредоточения активов хедж-фондов (75-80%)

является Североамериканское большое пространство. Примечатель-

но, но именно на эти фонды, в том числе была возложена ответствен-

ность за ГФЭК. В результате, по решению сформированной в США

комиссии по расследованию причин кризиса в июле 2010 г. был при-

нят закон Додда-Франка, в котором, помимо всего прочего, прописа-

ны ограничительные меры и для фондов. Однако положения закона

совершенно не ограничивают деятельность хедж-фондов, зареги-

стрированных в американских офшорных юрисдикциях

13

, тогда как

80% всех американских фондов действуют с территории Каймановых

островов

14

.

Ниже приведена сводная таблица финансовых показателей 10

больших пространств. Финансовое положение больших пространств

рассчитывалась исходя из рейтинга расположенных на их террито-

рии финансовых центров, наличию офшорных зон, ВВП на душу на-

селения, суммы всех действующих на территории фондов, включая

13

Dodd-Frank Wall Street Reform and Consumer Protection Act - (Pub.L. 111-203, H.R. 4173) (July 21,

2010), p. 195-205, 245-256 // http://www.sec.gov/about/laws/wallstreetreform-cpa.pdf

14 Th

e Cayman Islands Monetary Authority (CIMA) - INVESTMENTS STATISTICAL DIGEST 2008 //

http://www.cimoney.com.ky

26

Геополитика

хедж-фонды, инвестиционной позиции банковского сектора, а также,

что немаловажно, объемов биржевых и внебиржевых деривативов.

Европейская индустрия хедж-фондов накануне кризиса в конце 2007

г. достигла 464 млрд. долл. Количество хедж-фондов за 7 лет выросло в

6 раз и составило 3000. Однако благодаря острой фазе кризиса к марту

2009 г. европейская доля сократилась до 293 млрд. долл., то есть до уров-

ня 2005 г.

График №6 Активы хедж-фондов – региональное разделение

15

15

Th

e Hedge Fund Flow Report by Th

e Leading Independent Research Firm for Equity Market Liquidity,

April 2010 issue p.1-8

27

www.geopolitika.ru

С

во

дн

ая т

аб

лица фин

анс

овы

х показа

те

лей 10 бо

ль

ши

х прос

тр

анс

тв

.

1617

Ф

ин

ан

совый цент

р

GFC

I 3

16

GFC

I 8

17

Изменен

ие

Явл

яет

ся офшором

ВВП, млр

д.

до

лл

. (

на д

ушу

на

селения в д

олл

.)

в 2010 г

.

по

ст

ранам

С

умм

а акт

ивов

всех фонд

ов

(из ни

х акт

ивы

хе

дж

-фонд

ов

),

млр

д. д

олл

.

К

оли

чес

тво

фонд

ов mutual

fund

s

(к

оли

чес

тво

хе

дж

-фонд

ов

)

Вн

ешняя

по

зиция

банк

овск

ог

о

сект

ор

а (

vi

s-

à-

vi

s) 2008 /

2010 млр

д.

до

лл

.

акт

ивы

С

умм

а

вн

ебир

ж

евы

х

дерива

тивов

июнь 2008 /

2010

млр

д. д

олл

.

С

умм

а

бир

ж

евы

х

дерива

тивов

2009 / 2010

млр

д. д

олл

.

1.

А

нг

ло

-сак

сон

ск

ое бо

ль

ш

ое прос

тр

ан

ст

во (

глоба

ль

ный цент

р сос

ре

дот

оч

ения капит

ал

а)

1

Лонд

он

11

2 258

(36 300)

291

1450

76% от Е

вропы

5000 / 5100

672558 /

582655

816400 /

990695

2

Н

ью

-Й

орк

США

2

2

14 624 (25%

от мировог

о

ВВП

) (47

131)

1 675 (2008)/

1 297 (2011)

(65%)

2 222

5290 / 5328

3

Ч

икаг

о

8

7

+1

4Б

ос

то

н

11

13

-2

5

С

ан-Фр

анци

ск

о

12

15

-3

6

Вашинг

то

н

20

17

+3

8

Торонт

о

Канада

15

12

+3

1 564

(45 888)

35

150

376 /

377

9

Ванк

увер

33

21

+12

12

М

онре

аль

30

25

+5

7

С

ид

не

й

Авс

тра

лия

10

10

1 220

(54 870)

30

230

317 / 376

11

М

ель

бу

рн

29

23

+6

н/д

12

Ос

тр

ов М

эн

Офшорны

е простр

анст

ва

21

32

-11

+

н/д

170*

н/д

н/д

34/34

13

Д

ж

ерси

16

22

-6

+

8,2

1012*

300 (85)

1327 (624)

344/226

14

Герн

си

19

26

-7

+

3

(44 600)

509*

257 (35)

1193 (111)

174/122

15

Кайм

ан

овы ос

тр

ова

25

34

-9

+

2,7

3133*

2500

(1700)

10037

(3774)

1596 / 1722

16

Брит

ан

ск

ие

Виргин

ск

ие ос

тр

ова

27

40

-13

+

н/д

823*

н/д

1894

н/д

17

Ба

га

мы

36

64

-28

+

н/д

471*

н/д

н/д

303/357

18

Берму

ды

–

–

–

+

н/д

753*

н/д

н/д

92/86

16

Р

ейтинг ф

ина

н

со

вых цент

р

о

в – Global Fina

n

cial C

en

tr

es I

n

dex – GFCI (март 2008) на

ка

н

ун

е ГФЭК

17

(с

ент

ябр

ь 2010) о

ст

р

ая ф

аз

а ГФЭК п

о

за

ди

28

Геополитика

2.

Ев

роп

ей

ск

ое бо

ль

ш

ое прос

тр

ан

ст

во

19

Ц

юри

х

5

8

-3

522

(67 074)

382

(25%)

15

2 400

4%

743/603

С

м. №1

707 957 /

784

598

20

Ж

ен

ев

а

79-

2

21

Фр

анк

фу

рт

6

11

-5

3 305

(40 511)

н/д

2%

1750 / 1844

22

Мюн

хен

35

27

+8

23

П

ариж

14

18

-4

2 555 (40 590)

9,5

3%

1818 / 1851

24

Л

юк

сембу

рг

17

20

-3

52

(104 390)

н/д

2%

982/886

25

Д

уб

лин

13

29

-16

204

(45 642)

н/д

2%

1250 / 1047

26

Э

динбу

рг

18

31

-13

н/д

н/д

2%

н/д

27

А

мс

тер

дам

23

33

-10

770

(46 418)

9,3

2%

1307 / 1254

28

Брюссель

34

40

-6

461

(42 596)

н/д

1%

502/502

3.

Ки

та

й

29

Гонк

онг

3

3

+

226 (31 798)

152

(из ни

х 63,2 –

Гонк

онг)

1236 + №№4,6

309 / 378

С

м. №1

115 876 / 175

022 (

вм

ес

те с

№№ 4,6)

30

Ш

ан

хай

31

6

+25

5 745 (4 283)

154 / 284

31

Ш

энь

чж

энь

–

14

32

П

ек

ин

46

16

+30

33

Та

йбэй

–

19

52/81

4.

Я

пония

34

Ток

ио

9

5

+4

5 390 (42 325)

1%

С

м. №3

679 / 795

С

м. №1

С

м. пу

нкт 3

35

Осака

50

30

+20

5.

А

рабо

-и

слам

ск

ое бо

ль

ш

ое прос

тр

ан

ст

во

36

Д

убай

24

28

-4

239 (47 406)

165

(Б

ах

рейн –

291*)

614 (25% - Э

р

Рияд)

106/107

С

м. №1

20 915 / 36 608 (в

ме

ст

е

с №№ 7,8,9,10)

37

Ка

та

р

47

34

+13

127 (74 422)

48/55

38

Ба

хр

ейн

39

42

-3

+

22 (19 641)

60/45

39

Э

р-

Рияд

–

69

434 (16 641)

181/156

40

С

тамбу

л

–

70

729 (10 207)

143/146

6.

Ти

хоок

еа

нс

ко

е бо

ль

ш

ое прос

тр

ан

ст

во

41

С

инг

апу

р

4

4

217 (42 653)

60

172

451 / 455

С

м. №1

С

м. пу

нкт 3

42

С

еу

л

48

24

+24

986 (20 165)

С

м. №3

С

м. №3

186 / 220

43

Ба

нгк

ок

89

60

+29

312 (4 621)

23/34

44

Д

ж

ака

рт

а

47

62

-15

58/57

7.

Ев

ра

зий

ск

ое бо

ль

ш

ое прос

тр

ан

ст

во

45

М

оск

ва

57

68

-11

1 477 (10 522)

4,1

6

181 / 140

С

м. №1

С

м. пу

нкт 5

46

С

анкт

-П

ет

ербу

рг

50

71

-21

8.

Ю

ж

но

ам

ерикан

ск

ое бо

ль

ш

ое прос

тр

ан

ст

во

47

С

ан-

П

ау

лу

52

44

+8

2 023 (10 471)

30

~300

157 / 237

С

м. №1

С

м. пу

нкт 5

48

Бу

эн

ос-

А

йрес

65

351 (8 663)

18/15

9.

Африкан

ск

ое бо

ль

ш

ое прос

тр

ан

ст

во

49

Й

ох

анн

ес

бу

рг

44

54

-10

354 (7 100)

33

40

36/37

С

м. №1

С

м. пу

нкт 5

10.

Ин

ди

я

50

М

умбаи

49

57

-8

1 430 (1 176)

15

60

135 / 176

С

м. №1

С

м. пу

нкт 5

ВС

ЕГ

О

47 611

2200 (2008) / 2250

(2011)

12 000 (2008) /

9 237 (2010)

31288 / 31018

672558 / 582655

1660150 /

1986968

И

сточ

н

и

к: B

IS Qu

a

rt

er

ly R

eview fo

r M

a

rc

h 2011; I

M

F W

or

ld Ec

on

omic Ou

tl

oo

k D

a

ta

b

a

se; I

n

ve

st

men

t St

a

tis

tic

a

l Dig

es

t 2008 by Th

e C

a

ym

a

n

I

sla

n

ds M

onet

a

ry A

u

th

or

it

y;

Je

rs

ey

F

in

a

nc

e “T

ec

hnic

a

l St

a

tis

tics”; F

u

n

d

St

a

tis

tics in G

u

ernse

y; Britis

h

V

ir

gin I

sla

n

ds F

in

a

nci

a

l Ser

vic

es Co

mmissio

n

; Glo

b

a

l F

in

a

nci

a

l Cen

tr

es I

n

dex - GFCI 3,8 P

u

bl

is

hed; I

F

S

L

R

esear

ch

H

ed

ge F

u

n

ds 2010; ан

а

лит

и

чески

й порт

а

л E

u

re

ka

hed

ge

(

w

w

w

.e

ur

ek

a

hed

ge

.c

om

). *сум

м

а вс

ех зару

бе

жных ак

т

и

во

в,

м

лрд

. д

ол

л.

29

www.geopolitika.ru

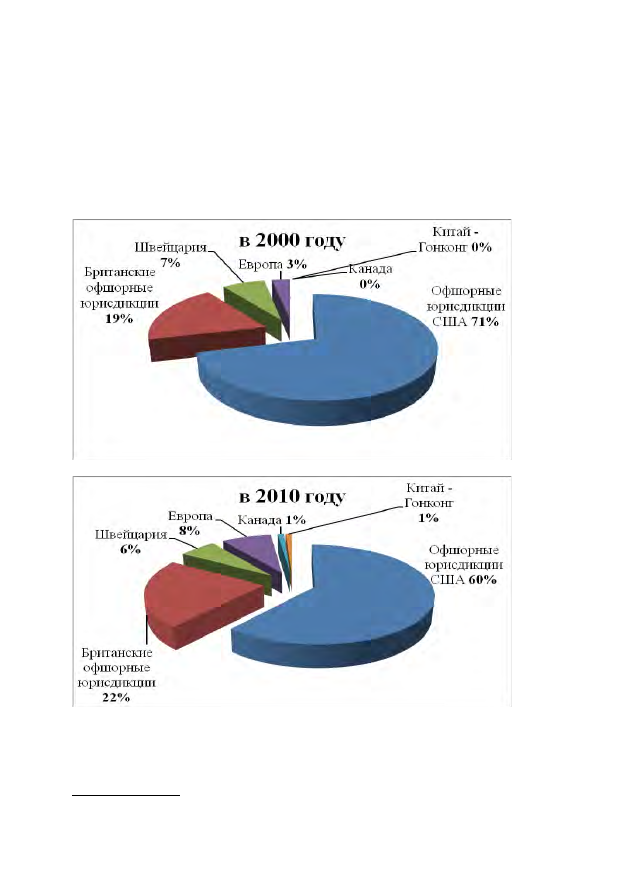

Важно отметить, что существенное укрупнение ведущих 100 хедж-

фондов произошло во время ГФЭК. Так, если в 2003 г. 1% хедж-фондов

владел 54% всех активов, то в начале 2010 г. ему принадлежало уже 70%

18

. Крупнейшим хедж-фондом по состоянию на январь 2010 г. являлся JP

Morgan, в управлении которого находилось 50 млрд. долл.

График №7 Доля офшорных юрисдикций в индустрии хедж-фондов

Анализ представленной статистики показывает, что пик финансо-

вой глобализации пришелся как раз на 2000-2008 гг., причем предше-

ствующее десятилетие 1991-2000 гг. благодаря распаду СССР послу-

жило своего рода разгонной зоной вседозволенности, кульминацией

которой как раз и явился ГФЭК. Идя вразрез с многочисленными про-

гнозами и ожиданиями, текущий кризис никаких существенных из-

менений в либеральное экономическое мироустройство не привнес.

Произошла лишь коррекция биржевой и внебиржевой капитализа-

ции, тогда как реальные проблемы, такие как колоссальные внешние

и внутренние государственные долги, огромная безработица, непри-

емлемые бюджетные дефициты, а также так называемые глобальные

дисбалансы

19

– остались и даже значительно укрепились. Особой от-

метки заслуживает внешний долг США, который в 2011 г. достигнет

отметки в 100% ВВП (14,6 трлн. долл.), а также долг Японии, состав-

ляющий 200% ВВП. На европейском пространстве фундаментальные

проблемы испытывают страны группы PIIGS (Португалия, Ирландия,

Италия, Греция и Испания). Такое положение вещей свидетельствует

18

Overview of 2010 Key Trends in European Hedge Funds, Eurekahedge December 2010 http://www.

thecityuk.com/ media/2358/Hedge_Funds_2010.pdf

19

Громадные золотовалютные резервы КНР и прочих развивающихся стран, огромные долги

США, стран группы PIIGS, а также Японии, более чем триллионный торговый дефицит США и

профицит КНР, колоссальная безработица опять же в странах PIIGS, странах Африки и проч. //

более подробно см., например, Леонид Григорьев, Марсель Салихов, Риски и глобальные дисбалансы,

журнал «Экономическое обозрение» №6, март 2007 г. // http://www.perspectivy.info/oykumena/ekdom/

riski_i_globalnye_disbalansy.htm