Добавлен: 31.01.2019

Просмотров: 5258

Скачиваний: 8

Документ Инвентаризация незавершенного производства не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытия счетов учета производственных затрат (в частности, счета 20 и других) программа могла верно отразить остатки по счетам.

После того, как завершена работа с документом Инвентаризация незавершенного производства, нужно создать документ Закрытие месяца. Но прежде чем это сделать проанализируйте содержимое счетов 20 и 26

Анализ счетов 20 и 26

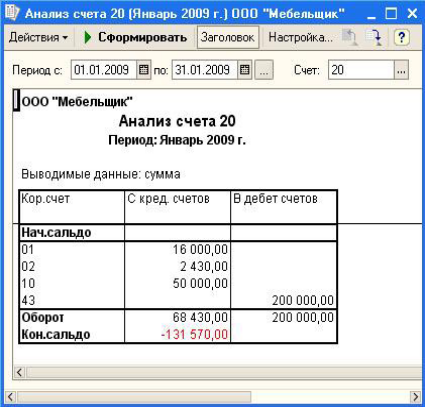

Построим отчет Анализ счета (Отчеты > Анализ счета) для счета 20 (рис. 144).

Рис. 144. Отчет Анализ счета для счета 20

На счет списаны следующие расходы:

Со счета 01 (Д20 К01) - 16000 руб. Это - стоимость основных средств, которая списана на производственные расходы сразу после принятия этих основных средств к учету.

Со счета 02 (Д20 К02) - 2430 руб. Это - амортизация ОС, используемых для производственных целей;

Со счета 10 - (Д20 К10) 50000 руб. Это - стоимость материалов, списанных в производство.

Со счета списана плановая себестоимость готовой продукции на счет 43 (Д43 К20) в сумме 200000 руб.

Дебетовый оборот счета составил 68430 руб., кредитовый - 200000 руб, итого, до закрытия счетов, на счете образовалось отрицательное дебетовое сальдо в размере 131570 руб.

Теперь посмотрим, какие расходы собраны на счете 26 к 31.01.2009 (рис. 145).

Рис. 145. Отчет Анализ счета для счета 26

На счет отнесены следующие расходы:

Со счета 02 (Д26 К02) - 905 руб. - амортизация ОС, используемых в общехозяйственных целях;

Со счета 69 (Д26 К69) 11881,5 руб. - начислен ЕСН на заработную плату работников администрации;

Со счета 70 (Д26 К70) 44500 руб. - заработная плата работников администрации;

Со счета 71 (Д26 К71) - 8398,3 руб. - подотчетные средства, израсходованные в общехозяйственных целях.

Дебетовый оборот счета составил 65684,8 руб., столько же составило конечное дебетовое сальдо.

При закрытии счетов в конце месяца должны быть выполнены следующие записи:

Д20 К26 65684,8 руб. - отнесены общехозяйственные расходы на счет основного производства.

После этой записи окажется, что дебетовый оборот счета 20 составит 65684,8 + 68430 = 134114,8 руб. Таким образом, для того, чтобы закрыть счет 20 и выявить на счете 43 реальную себестоимость выпущенной продукции, мы должны использовать следующую сторнировочную проводку:

Д43 К20 65885,2 руб.

65885,2 = 200000 - 134114,8.

Теперь проверим, как программа выполнит закрытие счетов в автоматическом режиме. Для этого создадим новый документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца) (рис. 146).

Рис. 146. Настройка документа Закрытие месяца

В документе установили опцию Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска. Благодаря этой установке система автоматически проведет указанные операции в бухгалтерском и налоговом учете.

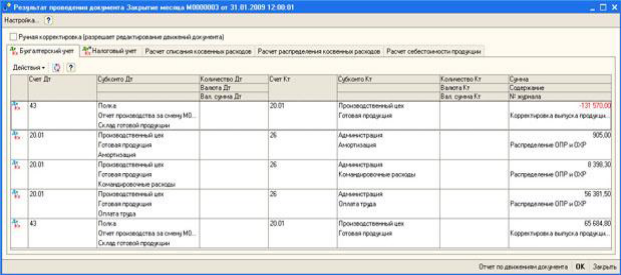

Посмотрим, как выглядят проводки по бухгалтерскому учету (рис. 147).

Рис. 147. Результат проведения документа Закрытие месяца

Сформированными проводками общехозяйственные расходы были включены в расходы по основному производству. Если бы использовалось несколько видов номенклатуры - документ произвел бы распределение общехозяйственных расходов между ними в соответствии с выбранной базой распределения - в нашем случае это - плановая себестоимость выпуска.

Так же документ сформировал две проводки вида Д43 К20.01. В первой проводке отрицательная сумма в данном случае означает, что проводка является сторнировочной. Вторая проводка - это дополнительная проводка, которая была сделана после переноса на счет 20.01 общехозяйственных расходов.

В итоге, если сложить суммы этих проводок, окажется, что они эквивалентны одной сторнировочной проводке вида Д43 К20.01

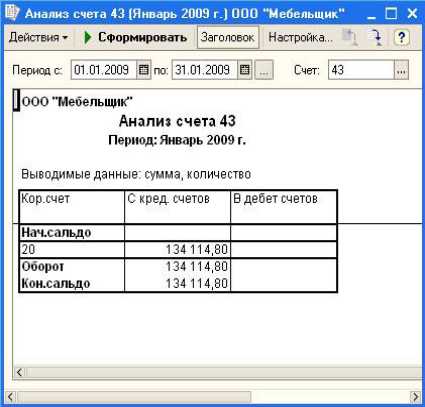

Теперь посмотрим, как выглядит счет 43, сформируем отчет Анализ счета для него (рис. 148).

Рис. 148. Отчет Анализ счета для счета 43

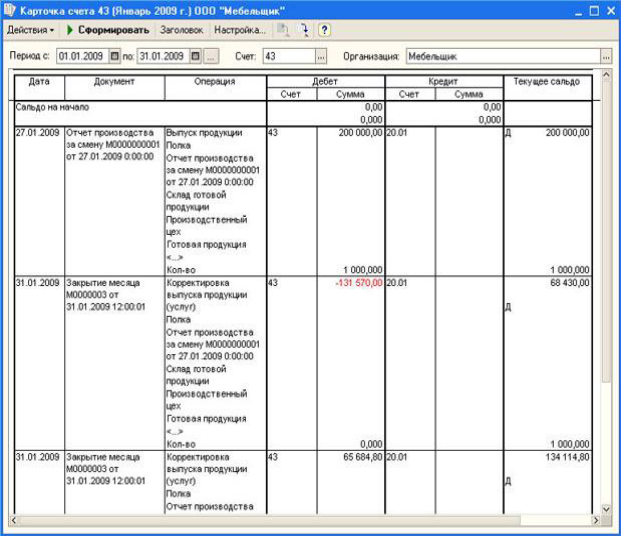

Для того чтобы провести более глубокий анализ счета, можно воспользоваться другими отчетами. Например, отчет Карточка счета позволяет получить детальную информацию о движениях по счету (рис. 149).

Рис. 149. Отчет Карточка счета для счета 43

Теперь готовая продукция отражается по реальной себестоимости на счете 43. Посмотрим, как можно отразить в программе ее реализацию.

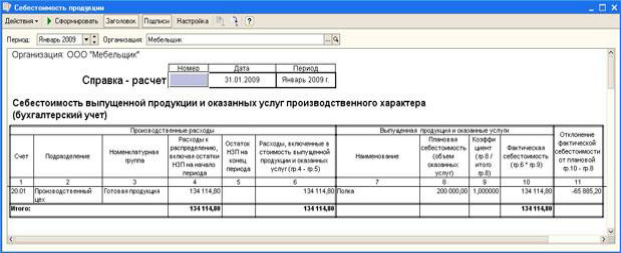

Для того, чтобы сформировать отчет по себестоимости выпущенной продукции, можно воспользоваться cправкой-расчетом Себестоимость продукции (Операции > Регламентные операции > Справки-расчеты > Себестоимость продукции), рис. 150.

Рис. 150. Справка-расчет Себестоимость продукции

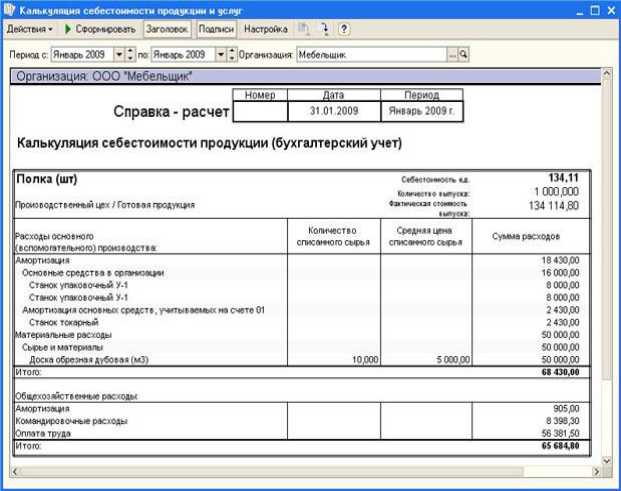

Для того, чтобы узнать подробности о том, из каких частей складывается себестоимость произведенной продукции, можно воспользоваться справкой-расчетом Калькуляция себестоимости товаров и услуг (Операции > Регламентные операции > Справки-расчеты > Калькуляция), рис. 151.

Рис. 151. Справка-расчет Калькуляция себестоимости продукции

Обратите внимание и на другие справки-расчеты, расположенные по адресу Операции > Регламентные операции > Справки-расчеты.

Реализация готовой продукции

Существуют различные схемы учета реализации готовой продукции. При реализации готовая продукция отгружается покупателю, а от него поступает оплата за продукцию. Причем, возможна ситуация, когда сначала поступает оплата, а потом отгружается продукция. Бывает и так, что сначала продукцию отгружают, а потом поступает оплата от покупателя. Кроме этих простых случаев в учете реализации (как, впрочем, и на других участках учета) возможны случаи более сложные.

Различные способы реализации продукции в 1С:Бухгалтерии укладываются в следующую схему:

1. С покупателем заключают договор на поставку продукции (тип договора - С покупателем);

2. Покупателю выписывают счет (документ Счет на оплату покупателю);

3. При поступлении оплаты от покупателя на основании счета (или заполняя счет без использования режима ввода на основании) вводят в систему приходный кассовый или банковский документ. Причем, возможна оплата частями, с использованием различных методов оплаты и т.д.

4. Продукцию передают покупателю, заполняется документ Реализация товаров и услуг, который отражает реализацию готовой продукции в учете.

5. Операции реализации, как и многие другие операции, требуют особых действий, касающихся учета НДС. В частности, при выдаче покупателю счета-фактуры, нужно сформировать счет-фактуру (например, воспользовавшись соответствующей ссылкой в документе Реализация товаров и услуг), по окончании месяца следует сформировать Книгу продаж. Подробнее об учете НДС мы поговорим в одной из следующих лекций.

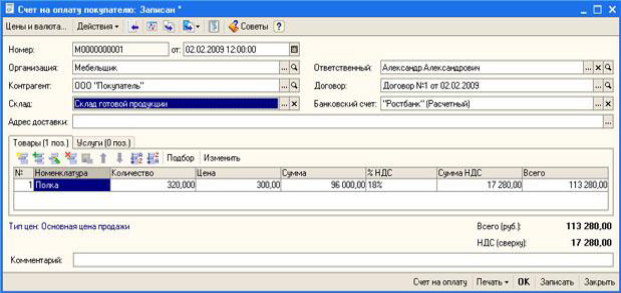

Заполним документ Счет на оплату покупателю (Продажа > Счет), рис. 152.

Рис. 152. Документ Счет на оплату покупателю

Заполнение реквизитов шапки документа вполне стандартно, в табличной части Товары указываем элемент Полка из справочника Номенклатура, принадлежащий группе Продукция, заполняем поле Количество, и, если в системе не задана отпускная цена - вводим ее самостоятельно, если она задана - она будет введена автоматически. Остальные поля документа заполняются автоматически.

Из документа Счет на оплату покупателю можно распечатать Счет на оплату.

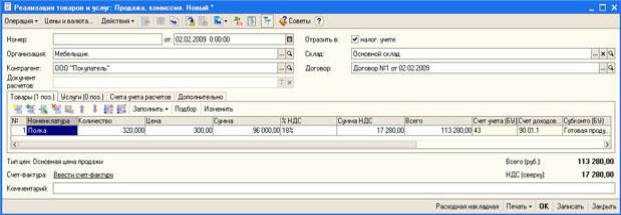

Документ не формирует проводок, однако, на его основе можно заполнить приходные кассовые или банковские документы, а так же - документ Реализация товаров и услуг. Введем этот документ на основании Счета на оплату покупателю, при выборе типа операции укажем Продажа, комиссия (рис. 153).

Рис. 153. Документ Реализация товаров и услуг

Этот документ сначала записывают, распечатывают необходимые печатные формы (в частности - это может быть Расходная накладная), по которым осуществляется отгрузка товара со склада и приемка его покупателем. После того, как бухгалтер получит документы, удостоверяющие отгрузку товаров со склада и приемку их покупателем, документ можно провести.

Из формы документа можно сформировать счет-фактуру, воспользовавшись соответствующей ссылкой.

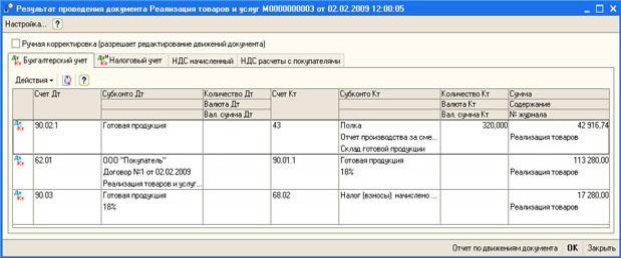

Проведем документ и посмотрим, какие движения в учете он сформировал (рис. 154).

Рис. 154. Результат проведения документа Реализация товаров и услуг

В итоге проведенную операцию реализации готовой продукции можно описать следующим образом. С покупателем заключают договор, ему выставляется счет, после оплаты покупателем счета ему отгружают готовую продукцию.

Закрытие счета 90

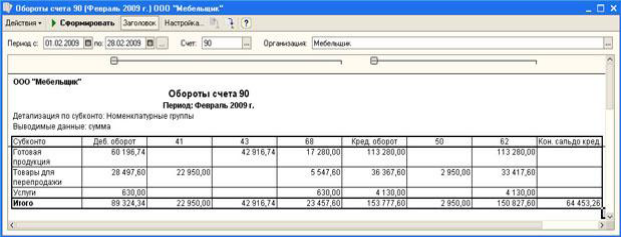

В примерах, которые рассмотрены выше были выполнены операции реализации, в которых участвовал счет 90 «Продажи». Давайте посмотрим, каково состояние счета. Для этого сформируем отчет Обороты счета для счета 90 за февраль 2009 года (рис. 155). В январе 2009 по счету не проходило никаких операций, поэтому, настраивая отчет, отключили отображение начального сальдо.

Рис. 155. Отчет Обороты счета для счета 90

Из отчета можно сделать следующие выводы:

В дебет счета 90 попали следующие суммы:

По субконто Готовая продукция - в корреспонденции со счетом 43 - 42916,74 руб. (себестоимость реализованной готовой продукции) и в корреспонденции со счетом 68 - 17280 руб. (НДС)

По субконто Товары для перепродажи мы имеем в корреспонденции со счетом 41 - 22950 руб. (Себестоимость реализованных товаров), в корреспонденции со счетом 68 - 5547,6 руб. (НДС).

По субконто Услуги - в корреспонденции со счетом 68 - 630 руб. (НДС)

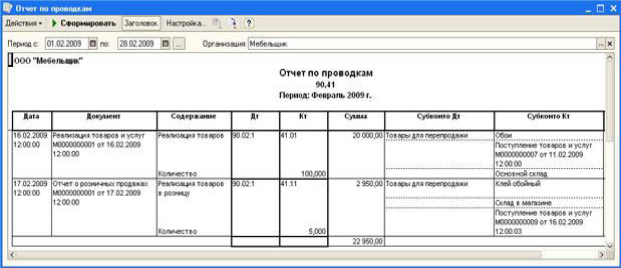

Если вы хотите детализировать какую-либо сумму, например, сумму 22950 руб. - просто сделайте по нужной ячейке двойной щелчок - откроется окно отчета Отчет по проводкам (рис. 156).

Рис. 156. Отчет Отчет по проводкам (счета 90, 41)

Кликнув, в свою очередь, по интересующей вас ячейке сформированного отчета Отчет по проводкам, вы можете открыть документ, сформировавший проводку.

В кредит счета 90 попали следующие суммы:

По субконто Готовая продукция это, в корреспонденции со счетом 62 - 113280 руб. (выручка от реализации готовой продукции)

По субконто Товары для перепродажи это, в корреспонденции со счетом 50 - 2950 руб. (выручка от розничных продаж), в корреспонденции со счетом 62 - 33417,6 руб. (выручка от реализации товаров по договору).

По субконто Услуги мы так же имеем корреспонденцию со счетом 62 - 4130 руб.

В итоге дебетовый оборот счета равен 89324,4 руб, кредитовый оборот - 150827,6 руб. Счет имеет кредитовое сальдо в размере 64453,26 руб.

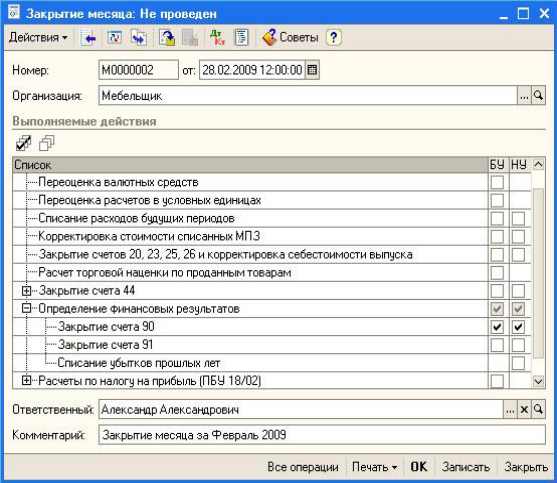

В конце месяца субсчета счета 90 закрываются на счет 99. Для того, чтобы выполнить эту процедуру, нужно воспользоваться документом Закрытие месяца с включенной опцией Закрытие счета 90 (рис. 157).

Рис. 157. Документ Закрытие месяца, закрытие счета 90

Опция Закрытие счета 91 используется для списания сальдо счета 91 на счет 99.

Проведем документ и посмотрим, какие записи он сформировал (рис. 158).

Рис. 158. Результаты проведения документа закрытие месяца

Попавшая в кредит 99-го счета сумма - это прибыль от продаж за месяц.

Общие положения

Кадровый учет, учет заработной платы – это важная часть делопроизводства в любой организации. Кадровый учет сам по себе находится несколько в стороне от бухгалтерского учета, однако в некоторых вопросах (например, в вопросах, касающихся размера оклада сотрудников) весьма тесно с ним соприкасается.

1С:Бухгалтерия 8.1 позволяет автоматизировать учет кадров, учет операций с зарплатой, однако программа, не являясь специализированной системой, нацеленной на кадровый и «зарплатный» учет, не обладает достаточно широкими возможностями в этой области. Можно сказать, что в 1С:Бухгалтерии реализован тот набор операций, который позволяет корректно отразить заработную плату в бухгалтерском учете, отразить учет заработной платы в разрезе отдельных сотрудников, а вот более сложные операции в программе не предусмотрены.

Подсистема учета кадров, расчета заработной платы и связанных с ними операций в 1С:Бухгалтерии подходит лишь для тех организаций, которые ведут достаточно простой кадровый учет, имеют небольшое количество сотрудников.

В частности, 1С:Бухгалтерия позволяет выполнять следующие действия:

-

Кадровый учет;

-

Учет начисления заработной платы;

-

Учет выплаты заработной платы;

-

Учет депонирования заработной платы;

-

Учет расчетов по НДФЛ;

-

Формирование отчетности;

Для начала рассмотрим вопросы кадрового учета в 1С:Бухгалтерии.

Организация кадрового учета

Кадровый учет в 1С:Бухгалтерии предусматривает выполнение следующих операций:

-

Прием на работу;

-

Увольнение с работы;

-

Кадровые перемещения;

-

Формирование отчетов по кадрам;

Прием на работу

После того, как с новым сотрудником заключен трудовой договор, его можно оформить в 1С:Бухгалтерии при помощи документа Прием на работу (Кадры > Прием на работу в организацию).

Этот документ, помимо того, что регистрирует нового сотрудника в базе, сохраняет параметры регламентированного учета его заработной платы, позволяет сформировать печатную форму №Т-1 – Приказ (распоряжение) о приеме работника на работу или, для группы работников, форму №Т-1а.

Прежде чем создавать этот документ желательно выполнить следующие подготовительные действия для новых сотрудников.

Во-первых, нужно внести их в справочник Физические лица (Кадры > Физические лица). Данные о физическом лице (рис. 159) достаточно подробны.

Рис. 159. Заполнение информации о физическом лице

При нажатии на кнопку НДФЛ в командной панели приведенного окна, открывается окно для настройки некоторых параметров, влияющих на расчет НДФЛ. В частности, это информация о заработной плате на предыдущих местах работы и данные о налоговых вычетах, применяемым к данному физическому лицу.

Стандартные вычеты можно разделить на два типа: вычеты на самого работника (3000, 500 либо 400 руб. за каждый месяц) и на его детей (600 руб. на каждого ребенка за каждый месяц). Если работник имеет право более чем на один стандартный вычет на себя, нужно применять максимальный из них. А «детский» вычет при определенных основаниях удваивается (табл. 7).

Таблица 7

Типы налоговых вычетов

|

Тип стандартного вычета |

Сумма вычета за каждый месяц, руб. |

Категории налогоплательщиков, перечисленные в пункте 1 статьи 218 НК РФ |

Ограничение дохода для применения вычета |

|

На самого плательщика НДФЛ |

3000 |

Лица, получившие повреждения здоровья при катастрофе на Чернобыльской АЭС, принимавшие участие в ликвидации ее последствий, проходившие службу в зоне отчуждения и др. |

Нет |

|

500 |

Инвалиды с детства, инвалиды I и II групп; граждане, выполнявшие интернациональный долг в Афганистане, принимавшие участие в боевых действиях на территории РФ, и др. |

Нет |

|

|

400 |

Налогоплательщики, не включенные в вышеперечисленные льготные категории |

20 000 руб. (вычет не применяется с месяца, в котором доход с начала года превысил эту сумму) |

|

|

На каждого ребенка |

600 |

Родители, супруги родителей, на обеспечении которых находятся дети |

40 000 руб. (вычет не применяется с месяца, в котором доход с начала года превысил эту сумму) |

|

1200 |

Вдовы (вдовцы), одинокие родители, опекуны или попечители, приемные родители. Родители, супруги родителей, на обеспечении которых находится ребенок-инвалид в возрасте до 18 лет или ребенок в возрасте до 24 лет, который учится на очном отделении и является инвалидом I или II группы |

||

|

2400 |

Вдовы (вдовцы), одинокие родители, опекуны или попе- чители, приемные родители, если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также в случае, если ребенок — учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы |