Добавлен: 31.01.2019

Просмотров: 5216

Скачиваний: 8

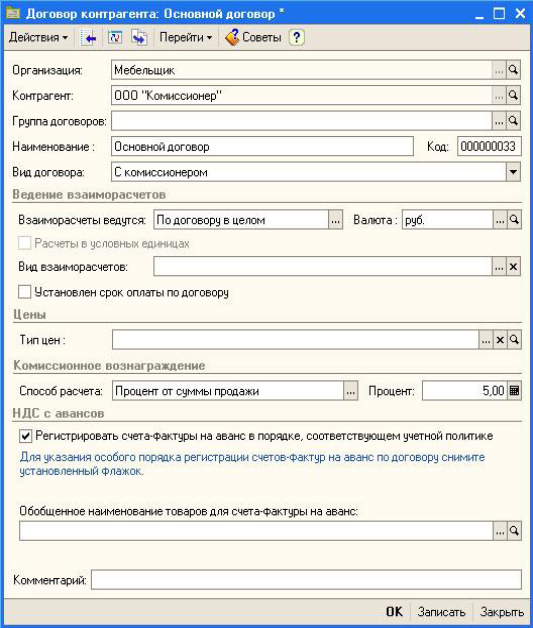

Рис. 127. Настройка параметров договора с контрагентом-комиссионером

После того, как комиссионер отчитается перед нашей организацией о проданных товарах, заполняется документ Отчет комиссионера о продажах (Продажа > Отчет комиссионера о продажах). Этот документ, во-первых, формирует проводки по реализации продукции, которая учитывается на счете 45 как отгруженная, во-вторых - формирует проводки по учету вознаграждения, которое наша организация уплачивает комиссионеру).

Складской учет

В 1С:Бухгалтерии есть меню Склад и соответствующая закладка в Панели функций. Они предназначены для организации складского учета. А именно, здесь предусмотрены следующие команды:

-

Инвентаризация товаров на складе;

-

Перемещение товаров;

-

Оприходование товаров;

-

Списание товаров;

Инвентаризацию товаров можно провести с помощью документа Инвентаризация товаров на складе. Документ можно использовать для проведения инвентаризации на оптовых складах, розничных складах, а так же - на складах, представляющих собой неавтоматизированные торговые точки.

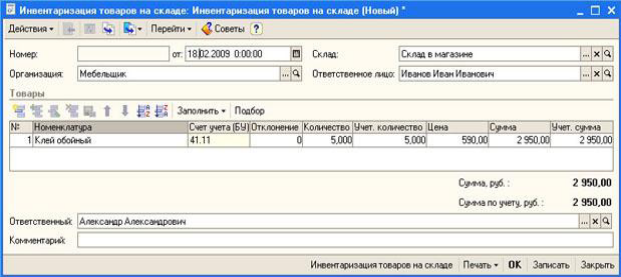

Документ можно заполнить автоматически, остатками товаров (или материалов) на соответствующем складе. На рис. 128 вы можете видеть документ Инвентаризация товаров на складе.

Рис. 128. Инвентаризация товаров на складе

Документ сформирован для склада Склад в магазине. Он заполнен автоматически выбором команды Заполнить > Заполнить по остаткам на складе. Если при проведении инвентаризации обнаружено, что фактические данные соответствуют учетным - табличную часть документа можно не править. Если не соответствуют - цифры в графе Количество можно привести в соответствие реальным данным - тогда в графе Отклонение будет найдена разница между учетной и фактической информацией.

После заполнения документа можно распечатать печатные формы документов, выбрав одним из пунктов команды Печать. Здесь доступны следующие пункты:

-

ИНВ-3 (Инвентаризационная опись товаров);

-

ИНВ-19 (Сличительная ведомость);

Документ не формирует проводок после проведения. Его главная ценность - это возможность заполнить на его основании следующих документов:

-

Оприходование товаров: этот документ нужен тогда, когда на складе обнаружились излишки.

-

Отчет о розничных продажах: этот документ обычно используется тогда, когда инвентаризации подвергаются места хранения, являющиеся неавтоматизированными торговыми точками - то есть - с помощью инвентаризации выявляют количество проданных товаров, после чего автоматически переносят данные в документ, формирующий соответствующие бухгалтерские записи;

-

Списание товаров: если на складе обнаружены недостатки, их списывают этим документом.

С помощью документа Перемещение товаров можно оформлять перемещения товаров между различными складами.

В соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция в 1С: Бухгалтерии учитывается на счете 43 «Готовая продукция». Выпуск готовой продукции учитывается по плановым ценам (эта особенность зафиксирована в учетной политике по умолчанию и изменению не подлежит), но у бухгалтера есть возможность указания - использовать ли счет 40 «Выпуск продукции (работ, услуг)» для учета выпуска готовой продукции. Мы этот счет не используем. Без счета 40 при списании плановой себестоимости продукции на счет 43 делается проводка вида Д43 К20 - на плановую себестоимость выпущенной продукции. Отклонения от плановой стоимости так же попадут на счет 43 - обычно их списывают в конце месяца (с помощью документа Закрытие месяца).

Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Выше, описывая особенности настройки учетной политики, рассматривались вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции.

Рассмотрим эти вкладки подробнее.

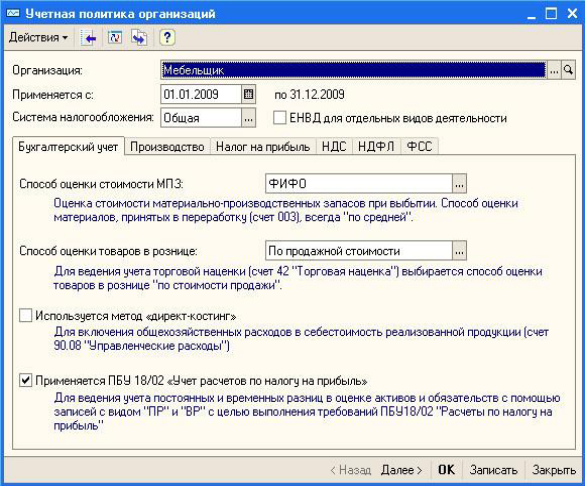

Вкладка Бухгалтерский учет (рис. 129) имеет параметр Используется метод «директ-костинг».

Рис. 129. Окно Учетная политика организаций, вкладка Бухгалтерский учет

Если активировать этот параметр, общехозяйственные расходы, которые в течение месяца аккумулируются на счете 26 «Общехозяйственные расходы», по окончании месяца будут списаны на счет 90.08 «Управленческие расходы». Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.

Для рассматриваемых примеров вышеописанный параметр активировать не будем. Здесь следует пояснить, что расходы, собранные на счете 26, так или иначе попадут на счет 90. Если параметр активировать - это произойдет напрямую, если нет - расходы со счета 26 будут списаны на счет 20 (Д20 К26), оттуда попадут на счет 43 (Д43 К20), и уже после реализации готовой продукции окажутся на счете 90 (Д90 К43).

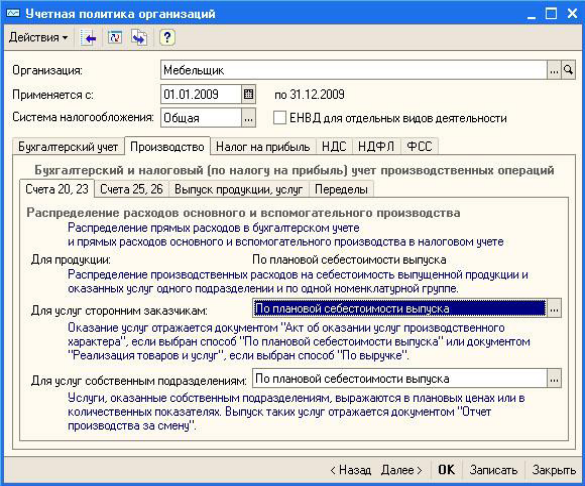

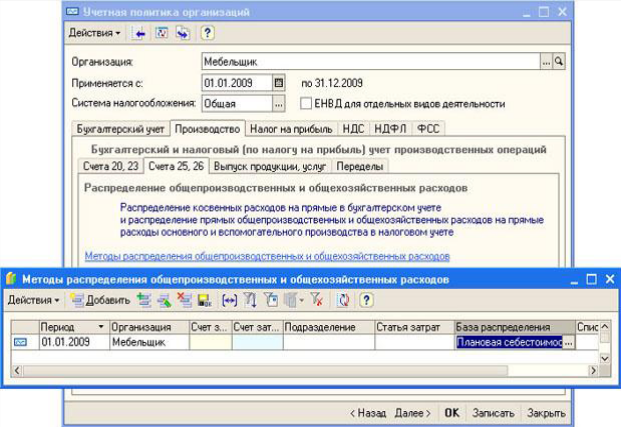

Перейдем на вкладку Производство, Счета 20,23 (рис. 130)

Рис. 130. Окно Учетная политика организаций, вкладка Производство, Счета 20, 23

Здесь можно настроить особенности учета распределения расходов основного (учет на счете 20 «Основное производства») и вспомогательного (счет 23 «Вспомогательные производства») производств. В данный момент нас интересует параметр, задающий распределение прямых расходов в бухгалтерском и налоговом учете для продукции (он называется Для продукции). Здесь установлен параметр По плановой себестоимости выпуска. То есть - базой распределения прямых расходов является плановая себестоимость выпуска.

Вкладка Счета 25, 26 (рис. 131) позволяет настроить особенности закрытия счетов 25 «Общепроизводственные расходы» (в 1С:Бухгалтерии принято сокращенное название ОПР) и 26 «Общехозяйственные расходы» (ОХР).

Рис. 131. Окно Учетная политика организаций, вкладка Производство, Счета 25, 26

На этой вкладке есть ссылка - Методы распределения общепроизводственных и общехозяйственных расходов. Она позволяет открыть окно регистра сведений Методы распределения общепроизводственных и общехозяйственных расходов. Регистр является периодическим - можно задавать различные способы распределения расходов для различных периодов. В нашем случае в регистр внесена лишь одна запись.

Пустые параметры в записях таких регистров трактуются системой как универсальные. Опишем параметры регистра, поддающиеся настройке:

-

Период: Дата, начиная с которой действует указанный способ распределения.

-

Организация: Организация, для которой применяется метод распределения;

-

Счет затрат: Расходы, накопленные на выбранном счете в бухгалтерском учете, подлежат распределению. Здесь можно указать либо счет 25, либо - счет 26.

-

Счет затрат (НУ): установка счета затрат для целей налогового учета;

-

Подразделение: Подразделение организации, для которого справедливы заданные настройки;

-

Статья затрат: Статья затрат, для которой действительны настройки;

-

База распределения: выбор базы распределении ОПР и ОХР. Здесь возможны следующие варианты:

-

Объем выпуска;

-

Плановая себестоимость выпуска;

-

Оплата труда;

-

Материальные затраты;

-

Выручка;

-

Прямые затраты;

-

Отдельные статьи прямых затрат;

-

Не распределяется;

-

Список статей затрат: это поле можно заполнить списком статей затрат при указании в поле База распределения параметра Отдельные статьи прямых затрат.

Вкладка Выпуска продукции, услуг позволяет выбрать способ учета выпуска продукции - с использованием счета 40 «Выпуск продукции (работ, услуг)» и без его использования. При первом варианте учета со счета 40 продукция списывается по плановым ценам на счет 43 (Д43 К40), а на счет 40 она списывается со счета 20 по фактическим ценам (Д40 К20). В итоге на счете 40 выявляется отклонение от плановой себестоимости продукции. Второй вариант (без использования счета 40) подразумевает списание себестоимости продукции со счета 20 на счет 43 по плановым ценам (Д43 К20) и последующее списание отклонений от плановой себестоимости (дополнительными или сторнировочными проводками) аналогичной (Д43 К20) записью. Обратите внимание на то, что плановые цены используются независимо от того, применяется счет 40 или нет.

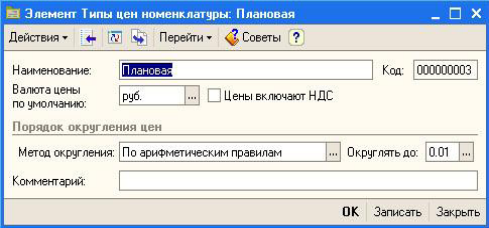

Рассмотрим механизм плановых цен. Как вы знаете, в системе есть справочник Типы цен номенклатуры (Предприятие > Товары (материалы, продукция, услуги) > Типы цен номенклатуры). Один из видов цен из этого справочника обычно используется как плановый. Например, в нашем случае это - тип цен Плановая (рис. 132).

Рис. 132. Плановая цена из справочника Типы цен номенклатуры

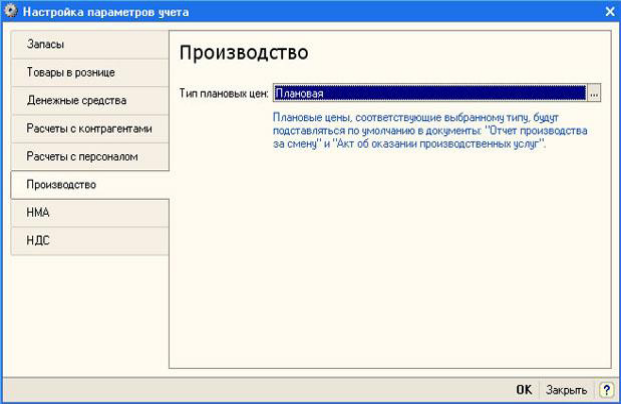

Эта цена используется в системе как плановая при учете продукции не потому, что она называется «Плановая», а потому, что в окне настройки параметров учета (Предприятие > Настройка параметров учета) именно этот тип цен выбран в качестве планового (рис. 133).

Рис. 133. Установка плановой цены в окне Настройка параметров учета

Рассмотрим особенности настройки параметров учета готовой продукции, которые настраиваются в справочнике Номенклатура (Предприятие > Товары (материалы, продукция, услуги) > Номенклатура).

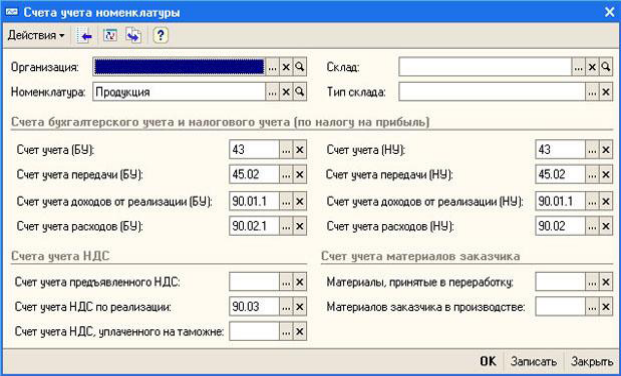

Обычно в справочнике есть специальная группа, которая используется для хранения номенклатурных позиций, соответствующих готовой продукции. В нашем случае это - группа Продукция. Номенклатурные позиции, принадлежащие какой-либо группе, отражаются в учете сходным образом - на рис. 134 вы можете видеть окно настройки счетов учета номенклатуры для группы Продукция.

Рис. 134. Настройка счетов учета номенклатуры для группы Продукция

При создании новой номенклатурной позиции в группе Продукция следует помнить о трех особенностях:

1. Надо задать плановую стоимость позиции.

2. Следует проследить, чтобы элемент справочника Номенклатура принадлежал номенклатурной группе Готовая продукция

3. Весьма полезно создать набор спецификаций.

Рассмотрим один из элементов группы Продукция. На рис. 135 представлен элемент справочника номенклатуры, принадлежащий группе Продукция, в частности, вкладка По умолчанию.

Рис. 135. Элемент справочника Номенклатура, вкладка По умолчанию

На этой вкладке задается принадлежность рассматриваемого элемента справочника Номенклатура номенклатурной группе Готовая продукция.

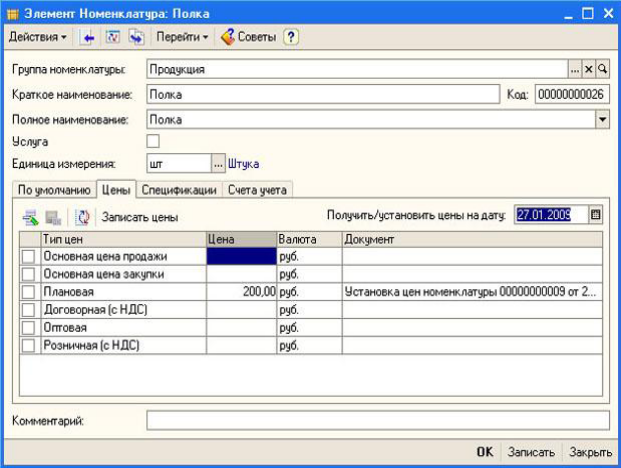

На вкладке Цены (рис. 136) можно задать цены элемента.

Рис. 136. Элемент справочника Номенклатура, вкладка По умолчанию

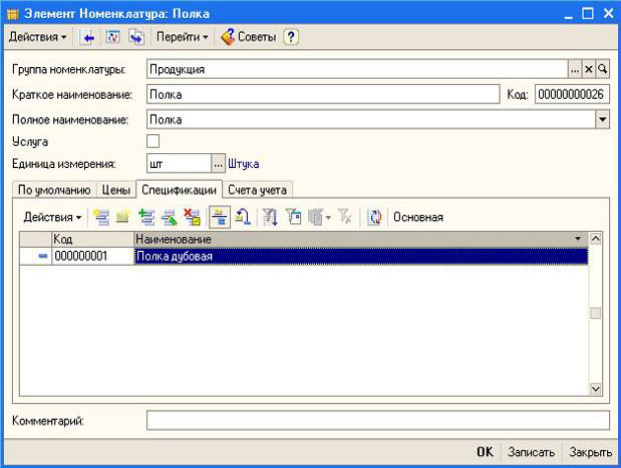

Теперь рассмотрим очень важную и полезную группу настроек, находящуюся на вкладке Спецификации (рис. 137).

Рис. 137. Элемент справочника Номенклатура, вкладка Спецификации

Спецификация - это набор компонентов, из которых состоит некий объект. Объект принадлежит справочнику Номенклатура и компоненты так же принадлежат тому же справочнику. Например, в случае с рассматриваемым элементом, который называется Полка, мы можем создать несколько спецификаций, которые содержат перечень материалов, необходимых для изготовления полки. При оформлении производственных документов можно будет указать, какая конкретно спецификация используется при выпуске продукции. Если, после проведения документа выпуска готовой продукции с заполненными спецификациями, заполнить на его основе документ списания материалов в производство, этот документ будет заполнен автоматически нужным количеством нужных материалов.

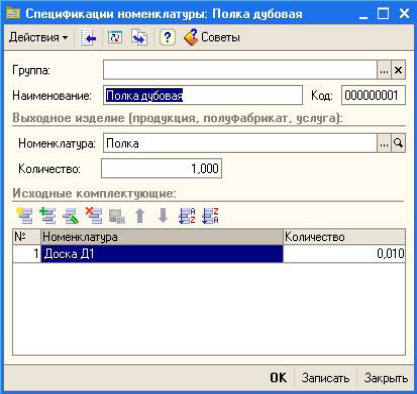

Порядок добавления спецификации выглядит следующим образом: добавляется новый элемент в табличную часть, которая расположена на вкладке Спецификации и заполняется окно элемента спецификации (рис. 138).

Рис. 138. Заполнение спецификации

При заполнении окна элемента спецификации нужно указать следующие сведения:

-

Наименование: наименование спецификации. Это наименование может не совпадать с названием основной номенклатурной позиции, для которой создается спецификация. Спецификаций можно создавать столько, сколько существует вариантов изготовления готового продукта.

-

Номенклатура: номенклатурная позиция, для которой указывается спецификация.

-

Количество: количество выходного продукта, для которого указывается спецификация.

-

Исходные комплектующие: эта табличная часть имеет три колонки: №, Номенклатура и Количество. Она содержит сведения о том, какие элементы из справочника Номенклатура входят в готовое изделие и сколько их понадобится.

Учет выпуска продукции и списания в производство материалов

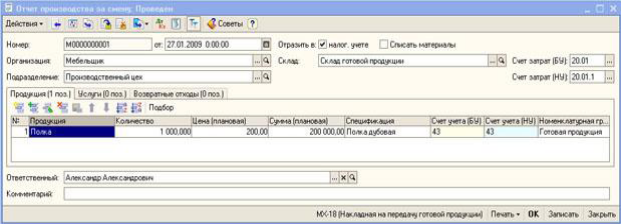

Для учета выпуска готовой продукции используется документ Отчет производства за смену (Производство > Отчет производства за смену). Рассмотрим заполнении документа (рис. 139).

Рис. 139. Документ Отчет производства за смену

Документ может формировать Накладную на передачу готовой продукции (форма №МХ-18). Этим документом оформляется передача готовой продукции из производства на склад.

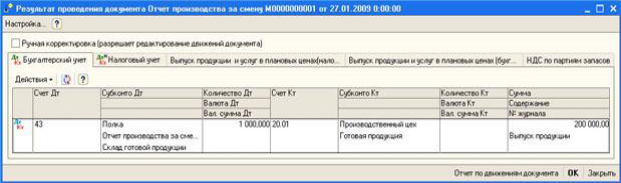

Проведем документ и рассмотрим, какие движения в учете он произвел (рис. 140).

Рис. 140. Результат проведения документа Отчет производства за смену

Списание материалов в производство

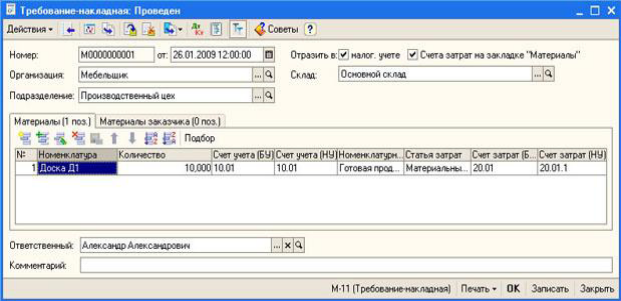

После того, как документ проведен, сформируем на его основе документ, списывающий в производство материалы. Этот документ - Требование-накладная (Производство > Требование-накладная) можно формировать независимо от документа Отчет производства за смену, а можно - на его основе. Если при создании документа Отчет производства за смену были правильно заполнены спецификации продукции, сформированный на его основе документ Требование-накладная будет заполнен списком материалов, необходимым для выпуска продукции, который мы оформляем Отчетом (рис. 141).

Рис. 141. Документ Требование-накладная, заполненный на основании документа Отчет производства за смену

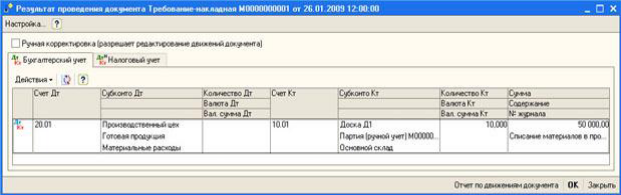

Проведем документ и посмотрим, какие движения он сформировал (рис. 142).

Рис. 142. Результат проведения документа Требование-накладная

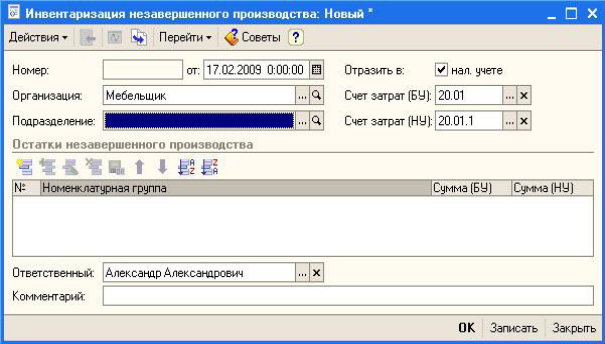

Инвентаризация незавершенного производства

Наличие незавершенных остатков производства можно зафиксировать с помощью документа Инвентаризация незавершенного производства (Производство > Инвентаризация незавершенного производства). Будем считать, что незавершенного производства на конец месяца нет, поэтому приведем только внешний вид формы документа (рис. 143).

Рис. 143. Документ Инвентаризация незавершенного производства

Этот документ следует заполнять раз в месяц по каждому из подразделений организации, где есть незавершенное производство. В табличной части Остатки незавершенного производства следует указать номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В рассматриваемом примере использована одна номенклатурная группа - Готовая продукция, при реальном ведении учета их может быть столько, сколько нужно для точного отражения в учете особенностей деятельности организации.