Файл: Массовые открытые онлайнкурсы (моок) массовые открытые онлайнкурсы (моок).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.10.2023

Просмотров: 304

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

• учитываются объемы полочного пространства, занимаемые определенными группами товара.

Для оценки эффективности использования торговых площадей отдельными товарными группами или категориями используются следующие относительные показатели:

1. Коэффициент эффективности использования площадей по обороту:

Коб = ДКВ / ДЗП,

где ДКВ — доля категории в выручке; ДЗП — доля занимаемой площади.

2. Коэффициент эффективности использования площадей по прибыли:

Кпр = ДКП / ДЗП,

где ДКП — доля категории в прибыли.

Те категории, для которых коэффициент эффективности использования площади по прибыли значительно выше 1, скорее всего, имеют недостаточную площадь выкладки либо слишком узкий ассортимент. Они имеют потенциал продаж, и для реализации этого потенциала необходимо увеличить площадь под них либо расширить ассортимент; только увеличение должно быть регулируемым, управляемым.

Категории, у которых коэффициенты эффективности использования площади по прибыли значительно меньше 1, скорее всего, занимают слишком много площади либо имеют избыточно широкий ассортимент, поэтому площади используются неэффективно. Рекомендуется уменьшение занимаемой площади с контролем продаж, чтобы не допустить их падения.

И наконец, категории с коэффициентом около I — по ним площади можно оставить как есть.

Для оценки эффективности управления продажами можно рассчитать следующие показатели.

1. Коэффициент конверсии рассчитывается по следующей формуле:

Кконв = КП / ОКП,

где КП — количества покупок, совершенных в течение дня (недели, месяца или года); ОКП — общее количество посетителей в течение соответствующего периода.

Коэффициент конверсии показывает, насколько успешно торговый персонал справляется с задачей обращения посетителей торгового зала в покупателей, и является важным критерием того, насколько хорошо удовлетворяются запросы и ожидания клиентов.

2. Средняя стоимость покупок:

ССП = ЕОП / КПН,

где ЕОП — еженедельный объем продаж; КПН— количество покупок за неделю.

Средняя стоимость покупок — исключительно эффективный показатель продуктивности работы конкретного торгового представителя или его помощника и магазина в целом, поскольку он является индикатором того, насколько хорошо вы умеете реализовать имеющийся товар своим покупателям. Текущие значения средней стоимости покупок отражают фактический уровень профессионализма продавцов и качества обслуживания покупателей.

3. Среднее количество наименований товаров при одной покупке. Данный показатель характеризует другой аспект торговой деятельности и обслуживания покупателей — косвенное стимулирование спроса:

СНТ = КНТ / КПН,

где КНТ — количество наименований товаров, проданных за неделю.

Принцип косвенного стимулирования спроса очень прост. Когда покупатель заходит в торговый зал, рассчитывая приобрести какую-либо вещь, возможно, он также нуждается и в других товарах, связанных с основной покупкой. Обслуживая покупателя, продавцу следует высказывать свои соображения по поводу необходимости приобретения дополнительных наименований товаров, чтобы, когда покупатель вернется домой, не оказалось, что он забыл какую-то нужную для работы вещь.

Цит. по: Менеджмент продаж: учебное пособие. /

С.П. Коноплев, В.С. Коноплева. — М.: ИНФРА-М, 2009. — (Высшее образование) С. 281–285.

Тема 6. Финансовые риски

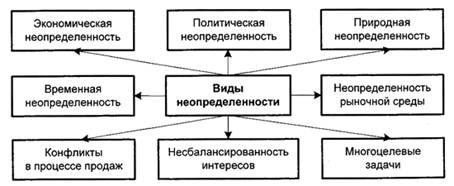

В условиях рыночных отношений большинство управленческих решений в области продаж принимается в условиях риска. Это связано с отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности. Иначе говоря, наличие неопределенности и предопределяет риск, в том числе в области продаж. Виды неопределенности представлены на рис. 10.3. Риск является одним из способов «снятия» неопределенности, которая представляет собой незнание достоверного, отсутствие однозначности.

Рис. 10.3. Виды неопределенности

Таким образом, проблема оценки и учета рисков приобретает самостоятельное значение как часть теории и практики управления продажами. Продажи невозможны без риска. Чтобы успешно продать, нужно решаться на смелые, неординарные решения, а это усиливает риск. Отсюда следует, что предприятиям надо не избегать риск, а уметь оценивать степень риска и уметь управлять риском.

В настоящее время не существует однозначного толкования термина «риск». Наиболее широко распространено суждение о риске как о возможности опасности или неудаче. Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обусловливает появление ситуаций, не имеющих однозначного исхода (решения). Если существует возможность качественно и количественно определять степень вероятности того или иного варианта, то это будет ситуация риска.

Отсюда следует, что рискованная (рисковая) ситуация связана со статистическими процессами и ей сопутствуют три условия: наличие неопределенности; необходимость выбора альтернативы; возможность оценить вероятность осуществления выбираемых альтернатив.

Можно выделить следующие основные черты риска: противоречивость, альтернативность, неопределенность.

Противоречивость рискапроявляется в том, что, с одной стороны, он обеспечивает осуществление инициатив, новаторских идей, экспериментов, т.е. ускоряет продажи. С другой стороны, ведет к авантюризму и волюнтаризму.

Альтернативность

связана с необходимостью выбора из нескольких возможных вариантов оптимального решения. Там, где нет выбора, не возникает рискованная ситуация, нет и риска. В зависимости от конкретного содержания ситуации риска альтернативность разрешается различными способами. В простых ситуациях выбор осуществляется на основании прошлого опыта и интуиции, в сложных — на основе специальных методик.

Риск связан с выбором определенных альтернатив, расчетом вероятностей их исхода. В этом — его субъективная сторона. Кроме того, субъективность проявляется еще и в том, что люди неодинаково воспринимают одну и ту же ситуацию риска в силу различия психологических, нравственных принципов, материального положения и т.д.

В то же время риск имеет объективную сторону, которая обусловлена вероятностной сущностью многих социально-экономических процессов, многовариантностью отношений между субъектами. Причем объективность риска заключается еще и в том, что он существует независимо от того, осознают ли его наличие или нет, учитывают или игнорируют его.

В процессе своей деятельности организации сталкиваются с различными рисками, которые различаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их величину, и, следовательно, по способам их анализа и методам воздействия.

Одной из разновидностей коммерческих рисков являются финансовые риски. Финансовый риск — это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Иначе говоря, они связаны с вероятностью потерь финансовых ресурсов.

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег; риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски и т.д.

Инфляционный риск— это риск того, что при росте инфляции получаемые денежные доходы от продаж обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях продавец несет реальные потери.

Дефляционный риск— это риск того, что при росте дефляции происходит падение уровня цен, ухудшение условий продаж и, следовательно, снижение доходов.

Валютные рискипредставляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении продаж зарубежным партнерам.

Инвестиционные рискивключают в себя следующие подвиды рисков: риск упущенной выгоды; риск снижения доходности; риск финансовых потерь.

Риск упущенной выгоды— это риск неполученной прибыли в результате неосуществления какого-либо мероприятия (например, страхования сделок по продажам товарной продукции).

Риск снижения доходностиможет возникнуть в результате уменьшения размера процентов и дивидендов по инвестициям и кредитам.

Риски прямых финансовых потерьвключают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые рискипредставляют собой опасность потерь от биржевых сделок. К этим рискам относится, например, риск неплатежа по коммерческим сделкам.

Селективные риски— это риски неправильного выбора способа вложения капитала, например, в формирование сбытовой сети предприятия.

Риск банкротствапредставляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

Снижение риска потерь в процессе продаж товарной продукции предполагает формирование системы управления риском. Управление риском включает в себя разработку и реализацию экономически обоснованных рекомендаций и мероприятий, направленных на уменьшение уровня риска.

Объектом оценки и управления риском являются как стратегические, так и оперативно-тактические решения предприятия в области продаж. При этом оценке подлежат все условия, в которых осуществляются продажи.

В реальных ситуациях могут использоваться различные методы управления риском. Основными из них являются: