Файл: Массовые открытые онлайнкурсы (моок) массовые открытые онлайнкурсы (моок).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.10.2023

Просмотров: 311

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Издержки спецификации и защиты прав собственности. В эту категорию входят расходы на содержание судов, арбитража, государственных органов, затраты времени и ресурсов, необходимых для восстановления нарушенных прав, а также потери от плохой их спецификации и ненадежной защиты. Любое нарушение требуется сначала зафиксировать, затем оценить его тяжесть, обеспечить поимку или явку нарушителя, наложить наказание. Все это далеко не бесплатно. Некоторые авторы относят сюда же затраты на поддержание в обществе консенсусной идеологии, поскольку воспитание членов общества в духе соблюдения общепринятых неписаных правил и этических норм является во многих случаях более экономным способом защиты прав собственности, чем формализованный юридический контроль.

Издержки оппортунистического поведения. Так называется недобросовестное поведение, нарушающее условия сделки или нацеленное на получение односторонних выгод в ущерб партнеру. Под эту рубрику попадают различные случаи лжи, обмана, бездельничанья на работе, манкирования взятыми на себя обязательствами и т.д. Издержки этого типа связаны с трудностями точной оценки постконтрактного поведения другого участника сделки. По существу, это те же издержки измерения, но только относящиеся не к результатам, а к процессу — не к передаваемым продуктам, а к поведению контрагентов по сделке.

Максимизирующие полезность индивидуумы всегда будут пытаться уклониться от условий сделки (т.е. предоставлять услуги меньшего объема и худшего качества или вообще отказываться от их выполнении) в тех пределах, в каких это отвечает их интересам. Издержки оппортунистического поведения складываются из связанных с ними потерь в эффективности, а также затрат, необходимых для его ограничения.

Сокращение издержек оппортунистического поведения — главная функция значительной части управленческого аппарата многих организаций. Чем крупнее организация, тем приблизительнее связь между вознаграждением агента и его личным вкладом и тем больше риск издержки «отлынивания».

Издержки «политизации». Этим общим термином можно обозначить издержки, сопровождающие принятие решений внутри организаций. К ним относятся:

• издержки коллективного принятия решений;

• издержки влияния.

Принятие решений на рынке и в организации носит различный характер. Рыночная сделка будет заключена только в том случае, если от нее выигрывают обе стороны. Всякий, кто считает, что сделка ему невыгодна, имеет возможность от нее отказаться. Добровольное обоюдное согласие дает минимальную гарантию эффективности принимаемых на рынке решений, поскольку их необходимым условием является ожидаемое повышение благосостояния обоих участников (или по меньшей мере не ухудшение благосостояния никого из них). Трудности и потери, возникающие при попытках достижения взаимного согласия, служат источником издержек поиска, ведения переговоров и др., о которых речь шла выше.

Механизм принятия решений внутри организаций иной. Если участники наделены равными правами, то решения принимаются на коллективной основе, путем голосования. Если они располагаются на разных ступенях иерархической лестницы, то вышестоящие в одностороннем порядке принимают решения, которые обязательны к выполнению нижестоящими. Но и при коллективном, и при централизованном принятии решений минимальная гарантия эффективности — в виде предварительного взаимного согласия — отсутствует. Большинство избирателей страны, большинство акционеров корпорации, большинство членов кооператива могут высказаться за решение, наносящее явный ущерб меньшинству. Руководитель может принять решение, крайне невыгодное для подчиненных, которых оно касается, без всякого согласования с ними. Процедуры коллективного и централизованного принятия решений тесно переплетаются, так что их бывает нелегко отнести к какой-то одной категории. Очень часто орган централизованного управления сам формируется на коллективной основе. Поэтому, скажем, решение совета директоров можно охарактеризовать как коллективное по отношению к его членам, но как централизованное по отношению к менеджерам и служащим корпорации. Однако в теоретическом анализе эти два аспекта можно разграничить.

Издержки коллективного принятия решений. Эти издержки характерны для организаций, которые находятся в совместной собственности и в управлении которыми используются принципы прямой или представительной демократии — законодательные органы, клубы, кооперативы, партнерства и т.д. Они складываются из нескольких элементов:

1. Как известно из экономической теории, решение, принятое большинством голосов, не всегда бывает оптимальным.

2. Сам процесс выработки совместных решений может поглощать много времени, усилий и средств. Эти издержки тем больше, чем многочисленнее и неоднороднее состав участников, т.е. чем сильнее расхождение их интересов. (Существование простого правила уравновешивания интересов — например, распределение прибыли согласно величине вложенного капитала — может их значительно сокращать.)

Ресурсы растрачиваются при попытках образования коалиций и в ходе их борьбы между собой. Отдельные группы могут пытаться использовать механизм принятия коллективных решений для повышения своего благосостояния за счет других. Отсюда — потребность в установлении правил и создании специальных контролирующих структур, которые препятствовали бы этому. Но их содержание, в свою очередь, бывает сопряжено с немалыми затратами.

Издержки влияния. Централизованное принятие решений также порождает серьезные издержки:

1. Потери в эффективности из-за искажения информации агентами, которые поставляют ее вышестоящим инстанциями пытаются таким образом воздействовать на их решения. Очень часто работник, чьи интересы затрагивают те или иные решения, — это то же самое лицо, на чью информацию приходится опираться при их принятии.

2. Время и усилия, которые тратятся в попытках повлиять с выгодой для себя на решения, принимаемые другими.

3. Затраты, необходимые для предотвращения политизации внутренней жизни фирмы и сокращения издержек влияния. Для этого могут использоваться разные средства — подавление информации {от сотрудников скрывается заработная плата их коллег), сглаживание различий в оплате труда, введение «объективных» критериев при продвижении по служебной лестнице (таких, как возраст или уровень образования), установление жестко формализованных процедур принятия решений, создание специальных контрольных органов и т.д. Помимо прямых расходов, подобные ограничительные меры нередко оказываются сопряженными с дополнительными потерями в эффективности.

Для снижения трансакционных издержек в системе коммуникаций между производителем и потребителем могут быть использованы системы брендинга, основанного на создании долгосрочного предпочтения к товару у потребителя и увеличении стоимости нематериальных активов предприятия-производителя.

Брендинг, как указывалось выше, является основой и причиной процесса коммуникации производителя и потребителя, так как и тот, и другой получают определенные выгоды, извлекаемые обеими сторонами (пусть даже и неосознанно) из этого процесса. Создание долгосрочного предпочтения к товару ведет к несомненному эффекту снижения трансакционных издержек, тем более что этот процесс подкрепляется синергией отношений потребителя и производителя в рамках брендинга.

На рис. 10.2 представлены общая схема элементов ценности бренда и факторы выгоды потребителя и производителя.

Рис . 10.2. Общая схема взаимосвязи брендинга и факторов снижения

трансакционных издержек в системе «производитель — потребитель»

В более широком смысле — в аспекте трансакционных издержек — брендинг выполняет следующие функции:

Для потребителя:

• определение происхождения товара;

• определение ответственности производителя;

• снижение рисков потребителя;

• уменьшение затрат на поиск товара;

• «заключение договора» с производителем;

• подтверждение качества продукта;

• определение статуса потребителя.

Для производителя:

• установление юридической защиты;

• контакт с конечным потребителем;

• мифологизация продукта;

• источник конкурентных преимуществ;

• источник финансовой отдачи.

Цит. по: Менеджмент продаж: учебное пособие /

С.П. Коноплев, В.С. Коноплева. — М.: ИНФРА-М, 2009. — (Высшее образование) С. 267–275.

Тема 3. Бюджет продаж и его оценка

Компании, ориентированные на рынки с высокой конкуренцией, вынуждены планировать «от продаж». Для таких компаний бюджет продаж является ключевым и одним из важных и сложных бюджетов. Качественное планирование цен и объемов продаж влияет на все последующие бюджеты. Продажи, как правило, представляют собой план в натуральных и стоимостных показателях с годовым горизонтом планирования и месячной (квартальной) разбивкой. Также бюджет продаж имеет аналитику по продуктам (услугам), клиентам, возможно региональным рынкам. Сложность планирования продаж заключается в том, что это связано с прогнозированием поведения внешних и внутренних переменных (рынков, конкурентов, сезонных колебаний и т.д.), т.е. с анализом внешних и корпоративных переменных.

Бюджет продаж предопределяет уровень и общий характер всей деятельности предприятия. Определение и обоснование объема продаж и его товарной структуры является ключевым в системе бюджетирования любого предприятия, ориентированного на достижение стратегических планов.

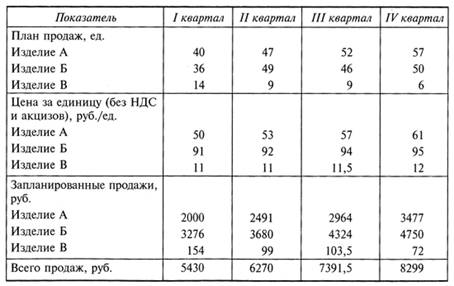

Бюджет продаж формируется в натуральных и стоимостных показателях на год с месячной (квартальной) разбивкой. В натуральных показателях отображается план продажи или по видам продуктов, или по покупателям в соответствии с приоритетностью контрактов. Бюджет продаж в стоимостном выражении рассчитывается по каждому продукту (контракту) путем умножения количества определенного продукта на его цену. Кроме этого, при разработке бюджета продаж возможно проведение расчета поступлений от продажи, т.е. составление графика поступления денежных средств от продаж (табл. 10.3 и 10.4).

Таблица 10.3.

Расчет бюджета продаж на 2006 г.

При составлении графика поступления денежных средств от продаж учитывают дополнительную информацию относительно дебиторской задолженности и полноты оплаты за товар.

Например, имеются следующие данные: величина продаж по кварталам (табл. 10.3), безнадежная дебиторская задолженность отсутствует, 90% продаж оплачивается в том же квартале, 10% продаж оплачивается в следующем квартале. На основе этих данных составить график поступления денежных средств от продаж.

Таблица 10.4.

График поступления денежных средств от продаж в 2006 г.