Файл: Массовые открытые онлайнкурсы (моок) массовые открытые онлайнкурсы (моок).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.10.2023

Просмотров: 308

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

На практике компании не всегда планируют годовой бюджет продаж по конкретным продуктам. При составлении бюджета можно использовать типовые продукты (единицы планирования), которые объединяют в группу сходных, индивидуальных продуктов. Так, для компании, выпускающей продукцию различного качества, высококачественные изделия с более высокой ценой должны учитываться раздельно. Единицы планирования должны быть выбраны таким образом, чтобы как можно более точно отразить цены и затраты, ассоциируемые с различными продуктами.

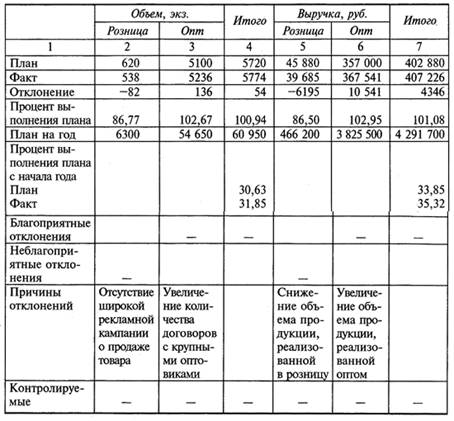

Особое значение для анализа и оценки бюджета продаж имеет отчет об исполнении бюджета. Пример формы отчета представлен в табл. 10.5.

Таблица 10.5.

Отчет об исполнении бюджета продаж

Таким образом, бюджетные показатели являются отправной точкой планирования деятельности компании в области продаж товарной продукции и оказывают воздействие на расчет показателей для других операционных бюджетов и формирования финансовых бюджетов, позволяющих оценить достижимость поставленных перед компанией целей.

Цит. по: Управление продажами: учебное пособие для студентов вузов, обучающихся

по специальностям «Маркетинг» (080111), «Коммерция (торговое дело)» (9080301) /

В.М. Кондрашов; под ред. В.Я. Горфинкеля. — М.: ЮНИТИ-ДАНА, 2007. — С. 278–281.

Тема 4. Оценка эффективности бизнес-операции

Под бизнес-операцией понимаются процедуры от первоначального вложения средств до получения прибыли. Поиск партнеров или приобретение того, что можно затем выгодно продать (оптовая или розничная торговля), является главным содержанием бизнес-операции.

Проведение бизнес-операции включает в себя следующие основные этапы:

• формирование идеи и замысла;

• планирование;

• заключение контрактов;

• получение и (или) реализацию продукции;

• достижение конечного эффекта.

Л. Осипова и И. Синяева предлагают следующую методику оценки эффективности бизнес-операции.

Для того чтобы быть уверенным в достаточности и надежности ресурсного обеспечения планируемой бизнес-операции, необходимо точно определить виды и объемы требуемых ресурсов, а также источники их получения и покрытия. Общее представление о необходимых ресурсах для проведения бизнес-операции показано на рис. 10.4.

Рис . 10.4. Ресурсное обеспечение бизнес - операции :

М — материалы ( товары ), приобретаемые для обеспечения бизнес - операции ; Дм — сумма денег , выплачиваемых за приобретение материалов ( товаров ); Т — товар , продаваемый покупателям ; Вр — выручка от продаж ; И — информационные ресурсы ( нормативы , сведения , базы данных и т . п .), необходимые для проведения бизнес - операции ; Ди —денежные средства , выплачиваемые за приобретение информации ; ОС — основные средства , используемые при проведении бизнес - операции ; Дос — затраты на использование основных средств ( амортизационные отчисления ); У — услуги государственных органов , транспортные , рекламные , консультационные , банковские и другие услуги , необходимые для осуществления бизнес - операции ; Ду — затраты на услуги ; Н — налоги , выплачиваемые в соответствии с действующим законодательством ; Тр — трудовые ресурсы , необходимые для осуществления бизнес - операции ; Д т — деньги , затраченные на привлечение рабочей силы ; Кр — сумма денежных средств , полученных в форме кредита ; Д кр — сумма денег , возвращенных за использование кредита

Суммарные затраты на осуществление бизнес-операции:

Дс = Дм + Д3 + До.с. + Ди + Ду + Н + (Кр – Дкр ).

Материальные затраты, необходимые для осуществления бизнес-операции:

Дм = М Цм ,

где Цм — цена единицы используемого материала.

Затраты денежных средств на оплату труда каждой группы используемых работников:

Дт = Зч N t,

где Зч — средняя часовая тарифная ставка одного работника; N — количество работников в группе; t— время трудового участия работников в выполнении операции, ч.

При начислении заработной платы фирма обязана вносить денежные средства в виде единого социального налога и налога с доходов физических лиц. Эти отчисления взимаются в установленных процентах от суммы Дт . С учетом этих отчислений рассчитываются общие затраты на оплату труда ДЗ .

При осуществлении бизнес-операции используются различные основные средства (здания, помещения, оборудование, машины и т.п.). Если основные средства арендуются, то затраты на их использование равны арендной плате. Затраты на использование собственных основных средств можно вычислить по следующей формуле:

До.с. = Ф ( tоп / tc )

где Ф — первоначальная стоимость основных средств; tоп — продолжительность использования основных средств в данной операции; tc— суммарный нормативный срок службы основных средств.

При реализации любой бизнес-операции всегда возникает потребность в услугах других организаций и в приобретении информации. Данные расходы оплачиваются в соответствии с заключенными договорами и выставленными счетами.

Получив кредит в размере Кр, фирма обязана вернуть его, но уже в виде Дкр с учетом уплаты процентов за кредит.

Величина выручки от продаж Вр определяется как произведение количества проданных товаров на их цену и составляет доход от реализации бизнес-операции. Сравнив выручку от продаж с суммарными затратами на бизнес-операцию, можно вычислить прибыль от продаж, с которой в соответствии с действующим законодательством уплачивается налог на прибыль и другие обязательные платежи. После уплаты всех налогов в распоряжении фирмы остается чистая прибыль (Пч ). Отношение чистой прибыли к суммарным затратам на осуществление бизнес-операции называется рентабельностью операции:

Ro = Пч / Дс .

Для более полного анализа эффективности операции можно рассчитать показатели ликвидности, деловой активности, определить точку безубыточности.

Цит. по: Менеджмент продаж: учебное пособие. /

С.П. Коноплев, В.С. Коноплева. — М.: ИНФРА-М, 2009. — (Высшее образование) С. 278–280.

Тема 5. Эффективность работы отдела продаж (магазина)

Контроль эффективности деятельности отдела продаж (магазина) предполагает использование ряда показателей. Ключевыми являются четыре показателя.

1. Товарооборот. Показатель товарооборота — то, что должно контролироваться еженедельно. Чем выше товарооборот, тем устойчивее предприятие. При высоком товарообороте требуется меньше капиталовложений в приобретение новых товаров в течение любого отрезка времени и, следовательно, меньше риск возникновения ситуации, когда закупленные товары не будут пользоваться покупательским спросом. Это позволит также добиваться большего объема продаж при сохранении прежних размеров торговой площади, иметь в магазине больше свежих товаров, располагать чем-то новым и особенным для привлечения клиентов.

Разрабатывая план работы магазина, нужно принять решение относительно выбора одной из двух основных товарных стратегий:

• большие прибыли при высоких ценах и низкий товарооборот;

• небольшие прибыли при низких ценах и высокий товарооборот.

Эти стратегии сильно отличаются друг от друга. Ассортимент товаров с низким товарооборотом должен обеспечить высокую прибыль и высокие цены. Они должны обеспечить высокую «арендную плату» за свое длительное пребывание на полках магазина. Товары с высоким товарооборотом не нуждаются в подобной «арендной плате», поскольку на их месте вскоре должны появиться новые, подобные им товары.

Допускается некоторое смешение этих двух стратегий при сохранении доминирования одной из них. Например, можно прийти к решению строить свой бизнес, специализируясь на торговле товарами с низкими ценами, с расчетом на небольшую прибыль и высокий товарооборот. Но в то же время, в качестве дополнительной услуги для покупателей, можно включить в ассортимент несколько наименований товаров с высокой стоимостью, приносящих большую прибыль при низком товарообороте.

Смысл в том, чтобы иметь в наличии изделия, ассоциирующиеся с низким товарооборотом, лишь как дополнительную форму услуг для покупателей и уметь обеспечить при реализации такой уровень цен и прибыли, которые смогут компенсировать расходы на оказание подобных услуг.

Показатель товарооборота рассчитывается по следующей формуле:

ТО = ГОБ / СГР,

где ГОБ — годовой оборот (выручка от продаж); СГР — среднегодовая стоимость запасов в ценах реализации. Можно дать следующие рекомендации:

• хороший товарооборот = 3;

• высокий товарооборот = 4;

• отличный товарооборот = 6.

2. Отношение стоимости складских запасов к месячному объему продаж. Этот показатель позволяет оценить, насколько ассортимент имеющихся товаров отвечает условиям торговли в магазине. Например, если фирма хочет менять свой ассортимент раз в год, то показатель отношения стоимости складских запасов к месячному объему продаж будет равен 1:1. Каждый месяц на складе должно находиться столько товаров, сколько фирма намеревается продать в течение этого времени.

Отношение стоимости складских запасов к месячному объему продаж рассчитывается по следующей формуле:

ОСТ = СТЗ / ОПМ ,

где СТЗ — стоимость товарных запасов в отпускных ценах на начало месяца; ОПМ — объем продаж за месяц. Можно сделать следующие выводы по результатам расчета этого показателя:

• хорошее отношение = 4:1;

• высокое отношение = 3 : 1;

• отличное отношение = 2:1.

Высокие значения этого показателя в диапазоне соотношений 6:1–8:1 должны насторожить менеджера по продажам. Это свидетельствует о том, что фирма располагает ассортиментом, не отвечающим имеющимся условиям реализации. Фирме никогда не удастся вести прибыльную торговлю при наличии 6–8-месячных запасов товаров на складе.

3. Общий размер прибыли на капитал, вложенный в закупку товаров ( GMRO ). Этот показатель покажет, какую прибыль принесет каждый рубль, потраченный на закупку товаров. При этом он никогда не выражается в процентах:

GMRO = ГПП / СГЗ,

где ГПП — годовая прибыль от продаж; СГЗ — среднегодовая стоимость запасов в закупочных ценах. Контрольные значения этого показателя:

• хороший показатель = 3 руб.;

• высокий показатель — 5 руб.;

• отличный показатель — 8 руб.

Имеет смысл рассчитывать значения GMROпо всем категориям находящихся в магазине товаров. Поступая таким образом, можно получить информацию, необходимую для того, чтобы развивать бизнес, специализируясь на тех товарах, которые приносят наибольшую прибыль. Например, можно усилить рекламу таких групп товаров или представить их особым образом.

4. Показатель эффективности использования торговой площади. Можно рассчитать два показателя:

• оборот (выручка) на квадратный метр площади;

• прибыль на квадратный метр торговой площади.

Важно отслеживать именно оба показателя. При этом анализ может проводиться как для товарных категорий, так и для групп и подгрупп внутри категорий, а также для торговых марок и отдельных позиций внутри каждого раздела или подгруппы.

Существует несколько подходов к определению торговой площади:

• учитывается только площадь пола, занятая торговым оборудованием и мебелью в торговом зале;

• учитываются площади полочного пространства, занимаемые определенными группами товара;