Файл: Теоретические и законодательные аспекты управления рентабельностью предприятия 6.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.10.2023

Просмотров: 201

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические и законодательные аспекты управления рентабельностью предприятия

1.1 Рентабельность предприятия: экономическое содержание, формы и виды

1.2 Экономическая безопасность предприятия: экономическое содержание, показатели оценки

Глава 2. Оценка рентабельности и экономической безопасности ООО «Агрофирма «Труд»

2.1 Краткая характеристика предприятия

2.2 Анализ рентабельности предприятия ООО «Агрофирма «Труд»

3.1. Мероприятия по повышению рентабельности предприятия

Рентабельность – это индикатор целесообразности использования активов хозяйствующего субъекта в ходе осуществления им коммерческой деятельности.

В общем виде определяется как отношение прибыли к расходам. Как правило, измеряется в процентах. Для анализа и оценки эффективности работы предприятия лучше использовать показатель рентабельности. Он позволяет оценить не только деятельность хозяйствующего субъекта в целом, но и определить целесообразность организации производственного процесса на отдельных его участках и этапах. Этот показатель полнее отображает эффект полезного использования ресурсов нежели прибыль. В основе расчетов может лежать отношение дохода к потраченным средствам, либо к капиталу, либо к выручке от произведенных продаж [3].

Как известно, любая организация осуществляет деятельность с помощью разнообразных предметов труда, в рамках чего можно сделать вывод, что финансовое состояние любого предприятия находится под влиянием такого показателя, как рентабельность основных фондов. Это значит, что основные производственные фонды должны использоваться оптимально и рационально. Рентабельностью можно назвать экономическую эффективность, которая выражается в показателе, отражающем степень эффективности использования ресурсов, таких как материальные, денежные, производственные, трудовые и пр. Так рентабельность является обобщающим показателем того, насколько эффективно исследуемая организация функционирует. С помощью рентабельности можно сопоставить прибыль и расходы на производство продукции или услуги.

Рентабельность обобщает хозяйственную деятельность, показывая ее доходность. Доходность – это мера, определяющая эффективность вложения в определенные хозяйственные активы.

Прибыльность рассчитывается как отношение прибыли к затратам. Измеряется в процентах. Как показатель эффективности, рентабельность позволяет рассчитать многие параметры хозяйственной деятельности. В зависимости от назначения расчета можно выделить основные виды прибыльности, которые применяют в экономическом планировании предприятия: общая; собственного капитала; производственных средств; основных средств и внеоборотных активов; активов; продаж; продукции; единицы продукции.

Рентабельность позволяет не только увидеть слабые места в хозяйствовании субъекта в целом, но также определить убыточные участки производства путем расчета.

Прибыльность или рентабельность показывает целесообразность использования ресурсов предприятия. То есть, расчет данного показателя позволяет оценить эффективность в процессе производства на различных участках предприятия, а также относительно определенных сфер деятельности [4].

Например, при оценке рентабельности единицы продукции, предприниматель может оценить какая из групп выпускаемых экономических благ не приносит дохода. Также этот показатель позволяет определить причины возникновения низкого качества производства определенного вида товаров и устранить их. Кроме того, стараясь максимизировать прибыль, руководство хозяйствующих субъектов всегда стремится к оптимизации использования ресурсов, таких как: расходы в ходе товарного обращения, или обращения услуг; производственные расходы постоянные и переменные; издержки обращения; использование труда; применение заемного и собственного капитала.

Анализ деятельности предприятия в ходе расчета его рентабельности позволяет разработать и применить план по повышению уровня производства продукции и качества продукции, либо оказываемых услуг. Также дает возможность спрогнозировать на несколько периодов или лет вперед расчетные показатели хозяйствующего субъекта, что в свою очередь позволяет ставить и решать определенные производственные задачи, разрабатывать и внедрять тактические и стратегические решения управленческого аппарата.

Цели применения расчета рентабельности позволяют определить и его задачи: анализ выполнения определенных параметров в ходе деятельности хозяйствующего субъекта; контроль динамики показателя; поиск возможностей увеличения показателя; математическое обоснование планирования деятельности хозяйствующего субъекта; определение и измерение факторов, влияющих на работу субъекта. Данные для расчетов берутся в отчетных документах по финансовой деятельности хозяйствующего субъекта, которые показывают полученную прибыль, затраты в ходе ее получения, а также данные о ресурсах, используемых в производстве.

Вся деятельность по управлению предприятием сводится к получению максимально возможной прибыли. Анализ рентабельности позволяет определить факторы внешней и внутренней среды, оказывающие влияние на формирование прибыли хозяйствующего субъекта. К внутренним относят те факторы, которые происходят внутри компании и зависят от самого предпринимателя [2].

К внешним относятся объективные, не контролируемые факторы. Обычно внутренние факторы определяются расходами в ходе производства, а также объем проданной продукции и уровень ее качества. Так возрастающий объем валовой продукции показывает увеличение итоговой выручки. Качество продукции также показывается через выручку от реализации, так как более высокое качество позволяет установить цены выше. При этом на доход от реализации влияет системы сбыта, а именно, сроки, которые позволяют поставить продукцию, структура самого сбытового канала и рынок сбыта, представленный в регионе, где осуществляет свою деятельность хозяйствующий субъект.

Себестоимость или величина производственных издержек также напрямую влияет на прибыль. При оптимизации процессов создания экономических благ предприниматель получает возможность получения дополнительного дохода. Внешние факторы в основном представлены динамикой спроса, уровнем конкуренции. Чем выше спрос, тем больший объем продукции можно реализовать.

В зависимости от количества действующих на рынке предприятий конкурентов хозяйствующий субъект может реализовывать определенные объемы товаров или услуг. При этом спрос и конкурентная среда влияют и на возможности предпринимателя в формировании собственной ценовой политики. Помимо основных факторов, в зависимости от специфики деятельности экономического субъекта, могут учитываться факторы, характерные для данного производства.

В любом случае эффективность управленческих решений основывается на максимально объективно сформированной информации о внешних изменениях и внутренних факторах, определяющих итоги хозяйственной деятельности субъекта. Расчет рентабельности относительно определенных сфер работы компании позволяет проанализировать степень влияния факторов на финансовый результат.

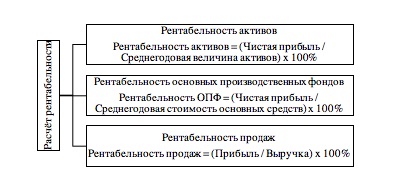

Существуют различные виды и типы рентабельности. Виды, которые можно выделить в рамках понятия «рентабельность» представлены рентабельностью активов, рентабельностью основных производственных фондов и рентабельностью продаж [5].

Как рассчитываются данные типы рентабельности, можно рассмотреть на рисунке 1.

Рис. 1 Способы расчета некоторых типов рентабельности [24]

Рентабельность основных производственных фондов часто называется, также рентабельностью основных средств. Этот показатель можно рассчитать, как частное от деления в рамках чистой прибыли к стоимости основных средств, и всё это умножить на 100 процентов. Показатель рентабельности производственных фондов является результатным интегрированным показателем эффективности производства. В рамках этого показателя осуществляется проявление иных частных показателей эффективности, а уже после, действительные причины и факторы этих показателей. Показатель рентабельности основных производственных фондов особенно важен, так как эффективное использование основных производственных фондов предприятия играет важную роль в развитии экономики всего государства в рамках постоянного воздействия на факторы и условия, определяющие уровень и динамику функционирования средств производства. Целью управления эффективностью использования основных производственных фондов можно назвать необходимость обеспечения организационно-экономических условий для эффективного применения конкретных видов средств и предметов труда.

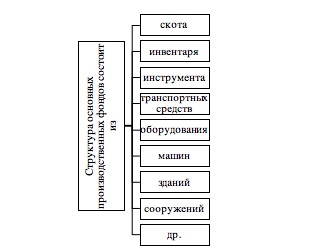

Рассмотрим более подробно особенности расчёта данного показателя. Показатели для расчета рентабельности основных производственных фондов Рентабельность в рамках основных производственных фондов помогает проанализировать доходность от использования основных средств, которые участвуют в производстве продукта или услуги предприятия в реальном выражении. Производственными фондами называются средства производства, которые находятся в распоряжении организации, такие как средства труда, представленные машинами, оборудованием, зданиями, транспортными средствами и пр., и предметы труда, такие как сырье, материалы, полуфабрикаты, топливо и пр. Состав групп производственных фондов предприятия зависит от способов изготовления готовой продукции или услуги, сложности производственного процесса, территориальной расположенности организации и иных факторов. Можно рассмотреть структуру основных производственных фондов на рисунке 2.

Рис. 2 Структура основных производственных фондов [29]

Для того чтобы рассчитать рентабельность основных производственных фондов, необходимо воспользоваться данными бухгалтерской отчетности предприятия. А именно: Взять показатель чистой прибыли в форме №2 «Отчета о финансовых результатах» исследуемой организации. Взять среднее значение величины основных производственных фондов из формы №1 «Бухгалтерский баланс» исследуемой организации.

Некоторые авторы [1, 30, 45] указывают на то, что целесообразно представлять рентабельность основных производственных фондов как функцию изменения рентабельности продаж, фондоемкости и оборачиваемости оборотных средств, то есть всех показателей эффективности использования факторов производства. Это связано с тем, что эти показатели раскрывают сущность экономических процессов исследуемой организации, они более динамичны и могут более глубоко отразить причинно-следственные связи, формирования рентабельности основных производственных фондов в процессе производства продукции или услуги. В рамках того, что в новых экономических условиях санкций, экономического противостояния, импортозамещения и пр. необходимо уделять особое внимание качеству управления основных производственных фондов, проводить мониторинг их рентабельности на постоянной основе.