Добавлен: 02.02.2019

Просмотров: 3057

Скачиваний: 8

31

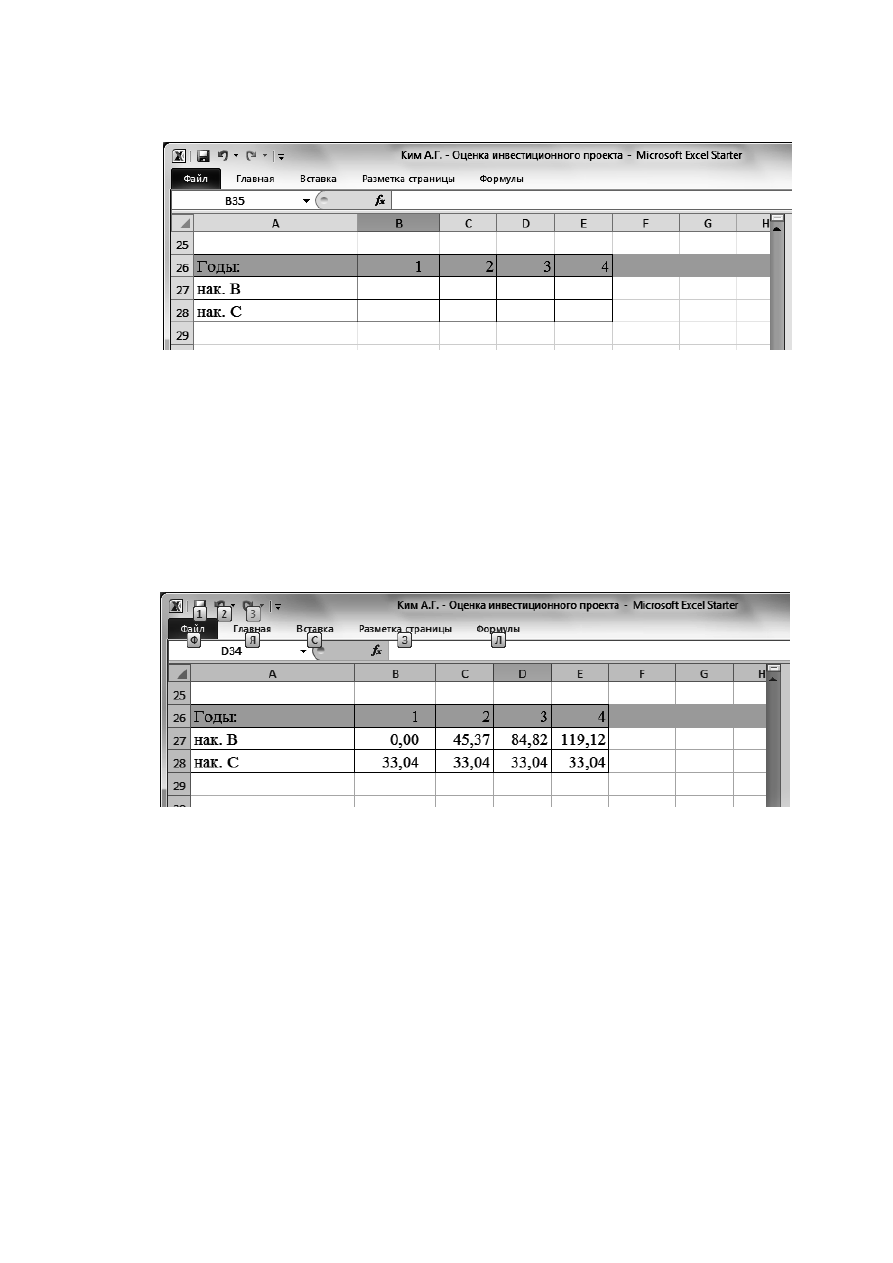

затрат как показано на рисунке 3.7.

Рисунок 3.7 – Подготовка к расчету накопленных доходов и затрат

В ячейку В27 вносим формулу: =В9.

В ячейку С27 вносим формулу: =B27+C9.

Копируем ячейку С27 в ячейки D27, E27.

Копируем ячейки В27:Е27 в ячейки В28:Е28.

Получаем результаты, показанные на рисунке 1.8.

Рисунок 3.8 –Расчет накопленных доходов и затрат

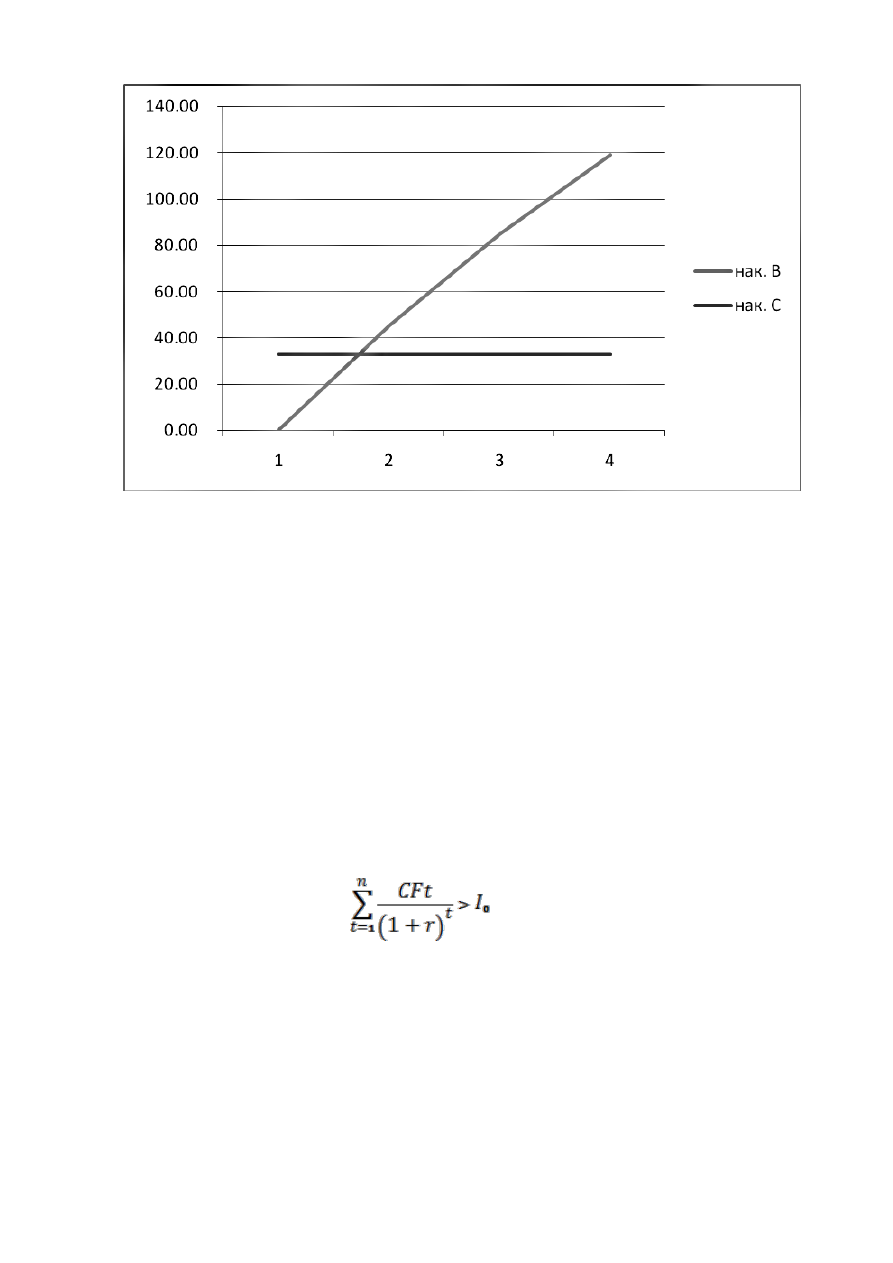

Выделяем ячейки А27:Е28 и нажимаем кнопку Мастера диаграмм. Вно-

сим соответствующие корректировки. В результате получаем график, пока-

занный на рисунке 3.9.

32

Рисунок 3.9 – Расчет периода окупаемости проекта

Из графика видно, что кривая доходов пересекается с линией накоплен-

ных затрат в момент времени равный примерно 1 году и 7 месяцам.

Соответственно можно утверждать, что период окупаемости данного

проекта – примерно 1,7 года.

3.3.6 Дисконтированный срок окупаемости инвестиций DPP.

Дисконтированный срок окупаемости инвестиций - срок окупаемости

инвестиций в текущих стоимостях (формула 28).

Общая формула для расчета окупаемости в терминах текущих стоимо-

стях:

DPP = n, при котором

,

(28)

DPP - дисконтированный срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

r - коэффициент дисконтирования;

I

o

- величина исходных инвестиций в нулевой период.

Рассчитаем DPP для следующего примера:

33

Размер инвестиции: 38 467 698 тг.

Доходы от инвестиций в каждый год: 31 532 302 тг.;

Норма дисконтирования - 15%

Определим дисконтированный срок окупаемости инвестиционного

проекта. Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 31 532 302 / (1 + 0,15) = 27 419 393 тг.

PV2 = 31 532 302 / (1 + 0,15)

2

= 23 851 968 тг.

Определим период по истечении которого инвестиция окупается.

Сумма дисконтированных доходов за 1 и 2 года: 27 419 393 + 23 851

968 = 51 271 361 тг., это значит, что возмещение первоначальных расходов

произойдет раньше 2 лет. Если предположить что приток денежных средств

поступает равномерно в течение всего периода (по умолчанию предполага-

ется, что денежные средства поступают в конце периода), то можно вычис-

лить остаток от второго года.

Остаток = (1 - (51 271 361 – 38 467 698)/23 851 968) = 0,46 года

Дисконтированный срок окупаемости инвестиций равен 1,46 года.

3.3.7 MIRR - модифицированная внутренняя норма доходности (рента-

бельности).

Формула для расчета модифицированной внутренней нормы

доходности (MIRR) имеет следующий вид:

,

(29)

MIRR - модифицированная внутренняя норма доходности,

CFt - приток денежных средств в периоде t = 1, 2, ...n;

It - отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной

величине);

r - барьерная ставка (ставка дисконтирования);

d - уровень реинвестиций, доли единицы (процентная ставка, основан-

ная на возможных доходах от реинвестиции полученных положительных де-

нежных потоков или норма рентабельности реинвестиций);

n - число периодов.

Пример расчет MIRR:

Размер инвестиции: 38 467 698 тг. Доходы от инвестиций в каждый

год: 31 532 302 тг.. Размер уровня реинвестиций возьмем равным 9%.

(1 + MIRR)

2

= (31 532 302

(1 + 0,09) + 31 532 302) / (38 467 698 / 1)= 1,713.

34

Отсюда найдем MIRR = 30,9 %.

Модифицированная внутренняя норма доходности равна 30,9 %, что

больше нормы реинвестиций (9%), это означает, что проект можно реализо-

вывать.

Вопросы для подготовки к защите отчета:

1) Каково экономическое содержание категории «эффект» и «эффек-

тивность», «затраты», «ресурсы»?

2) Какова сущность методики оценки эффективности инвестиций?

3) Какова сущность динамических показателей NPV, C, PI, IRR,

MIRR?

4) Каким образом учитывается фактор времени при определении пока-

зателей экономической эффективности?

5) Как определяется дисконтированный срок окупаемости инвестици-

онного проекта на основе чистой приведенной стоимости?

Содержание отчета:

1) Титульный лист.

2) Результаты расчетов в табличной форме по заданию.

3) Анализ полученных результатов и выводы по заданию.

4) Графическая иллюстрация срока окупаемости.

5) Рекомендации по выбору наиболее оптимального инвестора.

4 Лабораторная работа № 4. Система налогообложения предприя-

тия

Цель работы: ознакомление с основными положениями Налогового ко-

декса РК по исчислению налогов на собственность юридических лиц и налога

на добавленную стоимость.

Объектами изучения являются:

1) налог на транспорт;

2) налог на землю;

3) налог на имущество;

4) налог на добавленную стоимость.

1.1 Порядок выполнения работы

1. Изучить описание выполняемой работы.

2. Ознакомиться с теоретическим материалом.

3. Создать собственный файл и сохранить его.

4. Найти исходные данные по своему варианту.

35

5. Вставить исходные данные в задание №1 и выполнить расчет налога

на транспорт.

6. Вставить исходные данные в задание №2, выполнить расчет налога

на землю.

7. Вставить исходные данные в задание №3, выполнить расчет налога

на имущество.

8. Вставить исходные данные в задание №4, выполнить расчет налога

на добавленную стоимость (НДС) к уплате в бюджет.

9. Подготовить отчет по лабораторной работе.

10. Защитить лабораторную работу.

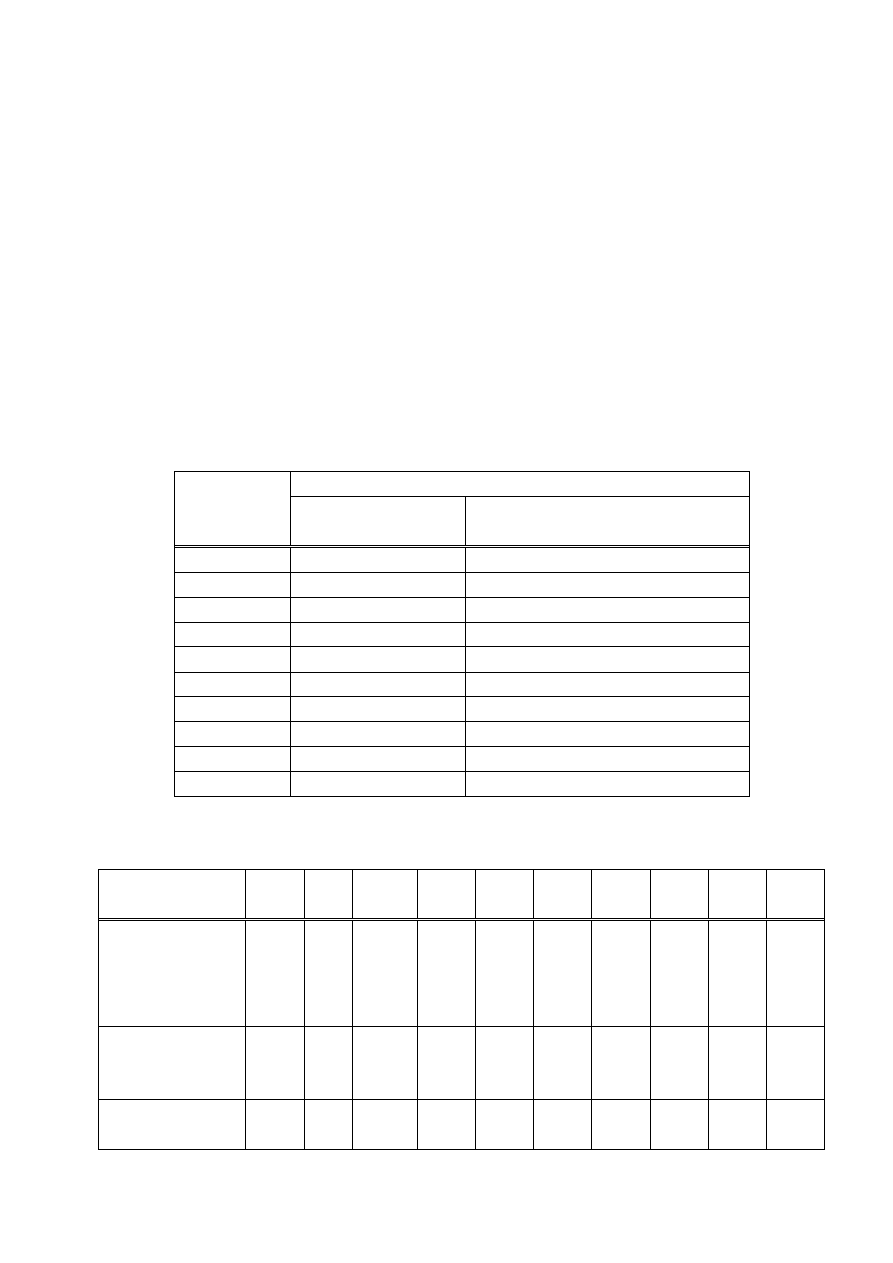

Исходные данные для каждого задания приведены соответственно в

таблицах 4.1, 4.2, 4.3 и 4.4. Номер варианта соответствует номеру компьюте-

ра.

Т а б л и ц а 4.1 – Исходные данные для расчета налога на транспорт

Варианты

Легковой автомобиль

Объем двигателя,

куб.см.

Дата приобретения

автомобиля

1

1100

01.05.2008

2

1600

15.04.2011

3

2200

10.10.2000

4

3400

01.01.2012

5

4000

06.06.2013

6

4500

10. 01.2014

7

2500

09.11.2013

8

2800

01.01.2009

9

3100

05.04.2010

10

1500

01.02.2013

Т а б л и ц а 4.2 - Исходные данные по расчету налога на землю

Наименование

показателя

1

2

3

4

5

6

7

8

9

0

Здание инсти-

тута

А

ста

на

Ур

аль

ск

П

авл

од

ар

Шымк

ен

т

Т

алд

ы-

ко

рга

н

Усть

-

Камен

о-

го

рск

А

лмат

ы

А

ктю

бе

Кар

аг

ан-

да

Т

ар

аз

Площадь под

зданием

(кв.м)

1800 980 1200 2000 1500 1300 2400 1100 1540 1850

Придомовой

участок (кв.м)

650

200 800

300

450

260

400

150

170

350