ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 610

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Основные макроэкономические показатели CHC.

Основными макроэкономическими показателями СНС являются:

1) валовой внутренний продукт (ВВП);

2) валовой национальный продукт (ВНП);

3) чистый национальный продукт (ЧНП);

4) национальный доход;

5) личный доход.

К дополнительным макроэкономическим показателям относятся:

– уровень занятости в стране (масштабы безработицы);

– уровень цен (степень инфляции) и его динамика;

– бюджетный дефицит;

– внешний долг;

– объем инвестиций и его динамика;

– показатели благосостояния и качества жизни.

Основные показатели взаимосвязаны и образуют систему национальных счетов (СНС), которая характеризует все основные макроэкономические процессы, условия и результаты воспроизводства экономики.

Счета представляют собой комплекс балансов, в которых отражается с одной стороны, имеющиеся ресурсы, с другой – их использование.

Базовым элементом СНС является ВВП. ВВП – это рыночная совокупная стоимость конечных товаров и услуг, созданных за год на территории страны всеми зарегистрированными в ней хозяйственными субъектами. Конечной продукцией являются те товары и услуги, которые покупаются для конечного потребления и не используются для дальнейшей переработки или перепродажи. Различая конечную и промежуточную продукцию, избегают тем самым повторного счета, т. е. многократного включения в ВВП одной и той же продукции.

ВВП рассчитывается тремя методами (способами): по доходам, по расходам, по добавленной стоимости (о них будет сказано ниже).

Валовой национальный продукт (ВНП)характеризует стоимость конечных товаров и услуг, созданных не только внутри страны, но и за ее пределами с помощью ресурсов, принадлежащих данной стране, независимо от их географического использования.

ВНП рассчитывается также как и ВВП, но отличается от него на величину равную чистым факторным доходам.

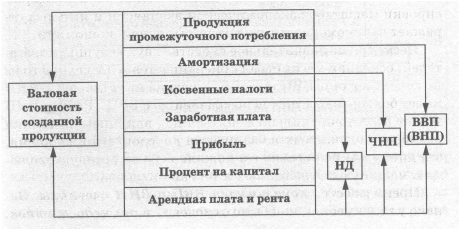

Наряду с преимуществами, у ВВП и ВНП есть и ряд недостатков. К ним следует отнести то, что в ВВП и ВНП статистически включены (как составные элементы) амортизация, косвенные налоги, субсидии. Особенностью данных величин является то, что они либо содержат повторный счет (субсидии), либо не свидетельствуют о конечном потреблении (амортизация, косвенные налоги). Результат введения данных сумм в состав ВВП и ВНП приводит к тому, что общий объем добавленной стоимости оказывается завышенным.

Чистый национальный продукт (ЧНП)подсчитывается путем вычитания из ВНП амортизационных отчислений (А), т. е.

Национальный доход (НД) определяется вычитанием из ЧНП всех косвенных налогов на бизнес (налоги на добавленную стоимость, импортных пошлин, акцизных сборов и т. п.). Национальный доход, следовательно, выступает как совокупный доход собственников всех факторов производства: заработной платы, прибыли, ренты, процента.

Схематически соотношение всех вышеназванных показателей можно представить следующим образом (рис. 2).

Рис. 2. Макроэкономические показатели: структурные соотношения

Для определения личного дохода(ЛД) из национального дохода вычитают взносы на социальное страхование граждан, прибыль корпораций, уплаченные проценты за кредит, но прибавляют дивиденды, трансфертные платежи, процентный доход.

Располагаемый личный доход(РЛД) исчисляется уменьшением личного дохода на сумму индивидуальных налогов, уплачиваемых гражданами.

Относительно новым показателем в экономической науке является показатель качества жизни – показатель чистого экономического благосостояния(ЧЭБ), разработанный американскими экономистами В. Нардхаусом и Дж. Тобинси.

Показатель ЧЭБ включает в себя качество конечной продукции, ее состав, соотношение темпов роста ВВП и населения, производство продуктов в домашних хозяйствах, свободное время, состояние окружающей среды, состояние городского хозяйства, удельный вес теневой экономики. Все эти элементы надо либо прибавить, либо вычесть из ВВП, подсчитанного общепринятыми способами.

- 1 ... 11 12 13 14 15 16 17 18 ... 21

ВВП: определение и методика расчета.

Валовой внутренний продукт (ВВП) - это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц - резидентов и измеряет стоимость товаров и услуг, произведенных этими единицами для конечного использования.

ВВП является показателем произведенного продукта, который представляет собой стоимость произведенных конечных товаров и услуг. Это означает, что стоимость промежуточных товаров и услуг, использованных в процессе производства (таких, как сырье, материалы, топливо. энергия, семена, корма, услуги грузового транспорта, оптовой торговли, коммерческие и финансовые услуги и т. п.), не входит в ВВП. В противном случае, ВВП содержал бы повторный счет.

Кроме того, ВВП - это внутренний продукт, потому что он произведен резидентами. К резидентам относятся все экономические единицы (предприятия и домашние хозяйства) независимо от их национальной принадлежности и гражданства, имеющие центр экономического интереса на экономической территории данной страны. Это означает, что они занимаются производственной деятельностью или проживают на экономической территории страны длительное время (не менее года).

Экономическая территория страны - территория, административно управляемая правительством данной страны, в пределах которой лица, товары и деньги могут свободно перемещаться. В отличие от географической территории она не включает территориальные анклавы других стран (посольства, военные базы и т. п.), но включает такие анклавы данной страны, расположенные на территории других стран.

И наконец, ВВП - это валовый продукт, потому что он исчисляется вычета потребления основного капитала. Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа случайных повреждений, не носящих катастрофического характера.

Теоретически внутренний продукт должен определяться на чистой основе, т.е. за вычетом потребления основного капитала. Однако для определения потребления основного капитала в соответствии с принципами системы национальных счетов требуются специальные расчеты на основе данных о восстановительной стоимости основных фондов, сроке их службы и износе по видам основных фондов. Амортизация по данным бухгалтерского учета не подходит для этой цели. Не все страны производят такие расчеты, а те,

которые производят, используют различные методы. Таким образом, данные о ВВП более доступны и сравнимы между странами, и поэтому показатель ВВП получил более широкое распространение, чем чистый внутренний продукт.

Методы расчета ВВП

ВВП может быть исчислен следующими тремя методами:

-

как сумма валовой добавленной стоимости (производственный метод); -

как сумма компонентов конечного использования (метод конечного использования); -

как сумма первичных доходов (распределительный метод).

При расчете производственным методом ВВП исчисляется путем суммирования валовой добавленной стоимости всех производственных единиц резидентов, сгруппированных по отраслям или секторам. Валовая добавленная стоимость — это разница между стоимостью произведенных товаров и оказанных услуг (выпуском) и стоимостью товаров и услуг, полностью потребленных в процессе производства (промежуточное потребление).

По методу конечного использования ВВП определяется как сумма следующих компонентов: расходы на конечное потребление товаров и услуг, валовое накопление, сальдо экспорта и импорта товаров и услуг.

При определении ВВП распределительным методом он включает следующие виды первичных доходов, выплаченных производственными единицами - резидентами: оплата труда наемных работников, чистые налоги на производство и импорт (налоги на производство и импорт минус субсидии на производство и импорт), валовая прибыль и валовые смешанные доходы.

Согласно кейнсианской модели развития экономики, ВВП в простейшем случае представляется в виде суммы 4-х основных компонент - это объем потребления (C, от Consumption), объем инвестиций (I, от Investments), правительственные расходы (S, от Goverment spending), и чистый экспорт, т.е. полный экспорт минус полный импорт (E-M, от Export - iMport):

GDP = C + I + S + (E - M)

В структуре потребления (C) обычно различаются 3 подкласса: потребление товаров длительного (более 3 лет) пользования (durable goods - автомобили, мебель и тп), краткосрочного (менее 3 лет) пользования (nondurable goods - одежда, еда, лекарства и т.д.) и услуг (services).

Так, например, в США в процентном отношении durable goods составляют около 15% всего потребления, nondurables - около 31%, а services - около 54%. В целом C определяет, в настоящее время, около 56% ВВП США и является, таким образом, его важнейшей компонентой.

Инвестиции (I) отвечают примерно за 14% ВВП, расходы правительства (S) - социальные выплаты, вооружение, проценты по государственным облигациям и т.п. - за 17%, и, наконец экспорт (E - M) - примерно за 13%. Отметим, что для США последнюю компоненту ВВП было бы логичнее назвать чистым импортом, поскольку эта страна ввозит несравненно больше товаров и услуг, чем экспортирует (т.е. величина E - M отрицательна).

ВВП на душу населения

Не менее важным и, в то же время, более полно отражающим уровень жизни в той или иной стране мира по сравнению с ВВП является показатель Валового внутреннего продукта, рассчитанный на душу населения. Данный показатель рассчитывается как отношение ВВП к численности населения страны и показывает какое количество валового продукта, произведенного в стране за год и выраженного в стоимостном выражении, приходится на 1 жителя данной страны. данный показатель используется, в первую очередь, для определения уровня жизни населения в том или ином государстве.

-

Система основных счетов. Характеристика основных текущих счетов.

Основные счета применяются для контроля за наличием и движением имущества по составу и размещению, а также по источникам его образования. Учитываемые на них объекты служат основой хозяйственной деятельности предприятия, именно поэтому они являются основными.

Основные счета подразделяются на три подгруппы:

1. Основные активные счета – применяются для контроля и учета основных средств, нематериальных активов, материальных и денежных средств, а также расчетов с дебиторами (01 «Основное производство», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 07 «Оборудование к установке» и т. д.). Они имеют одинаковую структуру и только дебетовое сальдо. По дебету счетов показываются начальный и конечный остаток, а также поступление материальных и денежных ресурсов, а по кредиту – их выбытие.

2. Основные пассивные счета применяются для учета и изменения капиталов, фондов, полученного финансирования и дарения, кредитов, займов, обязательств организации и расчетов с кредиторами (80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», 66 «Расчеты по краткосрочным кредитам и займам» и т. д.). Сальдо по ним может быть только кредитовое, оно показывает наличие собственных и заемных источников и долга другим организациям и лицам. По кредиту этих счетов отражается наличие, увеличение источников и задолженности, а по дебету – уменьшение источников и задолженности.