Файл: Интеллектуальные информационные системы и технологии.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 400

Скачиваний: 11

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Более правдоподобное событие или суждение должно иметь бóльшую вероятность, т.е. если А > В, то Р(А) > Р(В). Субъективные оценки вероятности связывают вербальные и количественные значения (таблица).

| Вербальные выражения | Количественная оценка |

| Практически невозможное | Р < 0,01 |

| Маловероятное | P < 0,05 |

| Скорее возможное, чем невозможное | P > 0,5 |

| Очень вероятное | P > 0,8 |

| Практически достоверное | P > 0,99 |

При осуществлении сделок на рынке ценных бумаг различают виды рисков:

1. Систематический – риск падения рынка ценных бумаг в целом.

Не связан с конкретной ценной бумагой.

2. Несистематический – агрегированное понятие, объединяющее все виды рисков, связанных с конкретной ценной бумагой.

3. Страновой – риск вложения средств в ценные бумаги пред-приятий, находящихся под юрисдикцией государства с неустойчивым социальным и экономическим положением, с недружественными отно-шениями к стране, резидентом которой является инвестор (в частности, политический риск).

4. Риск законодательных изменений – риск потерь от вложений в ценные бумаги в связи с изменением их курсовой стоимости, вызванным появлением новых или изменением существующих законодательных норм.

5. Инфляционный – риск того, что при высокой инфляции доходы, получаемые инвесторами от ценных бумаг, обесцениваются.

6. Валютный, связанный с вложениями в валютные ценные бумаги, обусловленный изменениями курса иностранной валюты.

7. Отраслевой, обусловленный спецификой отдельных отраслей.

8. Региональный, свойственный районам с монопродуктовым производством, в которых преобладает сельскохозяйственная, военная, тяжелая или легкая отрасль промышленности).

9. Риск предприятия – риск финансовых потерь от вложения в ценные бумаги конкретного предприятия.

10. Кредитный – риск того, что эмитент, выпустивший ценные бумаги, окажется не в состоянии выплатить процент по ним.

11. Риск ликвидности, связанный с возможностью потерь при реализации ценной бумаги из-за изменения ее оценки.

12. Процентный – риск потерь, которые могут понести инвесторы

в связи с изменением процентных ставок.

13. Капитальный – риск существенного ухудшения качества порт-феля ценных бумаг.

Существует несколько популярных подходов к принятию решений относительно выбора портфеля инвестиций и размещения средств. Наи-более простой из них – конформный – предполагает, что портфель конструируется с целью удовлетворения специфических требований компании, осуществляющей инвестирование. В соответствии с этим под-ходом инвестор делает вклады фиксированной величины в различные категории ценных бумаг. Оценка качества ценных бумаг фирмы может основываться на размерах капитала компании, показателях ее эффек-тивности и вкладах других организаций.

Стратегии, в которых активы смешиваются в соответствии с фазами национальной и глобальной экономики, называются тактическим раз-мещением активов. Тактическое размещение активов бывает кон-формным, когда средства вкладываются в те активы, которые упали в цене. Подход, при котором пропорция средств, вкладываемых в различные классы активов, основывается на некоторых прогнозных оценках макро-экономических параметров, называется размещением в соответствии со сценарием.

Наиболее распространенным подходом к выбору портфеля яв-ляется подход «среднее – дисперсия», предложенный Гарри Мар-ковицем. Основная идея заключается в том, чтобы рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную (т.е. исходить из того, что доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах). Тогда, некоторым образом определив по каждому инвестиционному объекту вероятности реализации, можно получить распределение веро-ятностей получения дохода по всем альтернативам вложения средств. (Для упрощения предполагается, что доходы по альтернативам инвести-рования распределены нормально.)

По модели Марковица определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создавать масштаб для оценки различных комбинаций. В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

В основе модели Марковица выбор портфеля представляется проблемой оптимизации:

при ограничениях

,

, ,

,где Vp – дисперсия дохода портфеля;

n – число доступных ценных бумаг;

σij – ковариация дохода по ценным бумагам i и j

Ri = Е(ri) – ожидаемая величина дохода по бумагамi;

Rp = E(rp) – целевой уровень ожидаемого дохода портфеля;

Эта задача является задачей квадратичного программирования.

9.2. Реализация экспертной системы

инвестиционного проектирования

Инвестиционное проектирование сводится к решению следующих задач [22]:

определение целей инвестирования капитала;

оценка рынка и выбор типов инвестиций;

проектирование портфеля инвестиций;

мониторинг портфеля инвестиций.

Первая задача – аналитическая, предполагает оценку фи-нансового состояния инвестора: выявление свободных финансовых ресурсов, оценку допустимой степени риска, необходимой степени до-ходности. Для выполнения всестороннего анализа целей инвестора осуществляются финансовые расчеты, после чего формируется набор правил для интерпретации полученных финансовых показателей.

В зависимости от рейтинга инвестора и его намерений выдаются рекомендации относительно степени риска, доходности и срочности инвестиций.

Во второй задаче исследуется состояние рынка капитала на текущий момент времени, прогнозируется его развитие и возможность участия в нем инвестора. Свободные денежные средства могут быть вложены в различные активы: государственные облигации, депозиты коммерческих банков, акции и облигации коммерческих структур, недвижимость, валюту, драгоценные металлы и др. Каждое инвестиционное средство (финансовый инструмент ФИ) имеет свою тенденцию развития, характеризуется определенными условиями вклада и получения дохода.

На этом этапе ставится задача определить набор типов инвестиций, наи-лучшим образом соответствующих целям инвестирования и ограничениям инвестора.

Третья задача проектирования портфеля инвестиций подразу-мевает, что для каждой из рекомендуемых форм инвестиций выбираются конкретные виды и определяются их наиболее эффективные сочетания. Экспертная система должна иметь доступ к БД коммерческой информации и вычислять совокупный рейтинг предполагаемых инвестиций. Важно подбирать состав портфеля таким образом, чтобы он удовлетворял определенным требованиям доходности, риска и срочности с учетом налогообложения и инфляционных процессов.

Четвертая задача предполагает динамическое регулирование состава портфеля инвестиций (мониторинг) исходя из потребностей инвестора и изменения текущей ситуации на рынке капиталов. В рамках определенного процентного соотношения безрисковых и рисковых фи-нансовых инструментов портфеля конкретные виды инвестиций дина-мически изменяются.

Формирование и управление портфелем инвестиций относятся к задачам синтеза решений, зависящим от множества факторов, которые

не могут быть заданы заранее каким-либо конечным множеством. Экспертным системам проектирования инвестиций присущи следующие особенности:

отдельные этапы решения задач итеративно связаны между собой;

благодаря множеству источников знаний в процессе принятия решений учитываются различные точки зрения;

используются интегрированные БД, чем обусловлен массовый характер многовариантных выводов решений;

выполняется автоматическая качественная интерпретация количест-венных данных в БД;

формализованные методы решения задач сочетаются с эвристиче-скими, которые упрощают перебор вариантов, уточняют полученные решения и восполняют пробелы в памяти.

Экспертная система определения целей

инвестирования капитала

Типы инвестиционных средств характеризуются определенным профилем в части доходности риска, срочности, типа дохода. Суть ЭС заключается в объективном выявлении профиля инвестора (на что он может претендовать) и сопоставлении полученного профиля с профилем инвестиционного средства. При полном или частичном совпадении клиенту выдается список подходящих типов инвестиционных средств. Экспертная система может работать в двух режимах: автономном и ручном.

Решение задачи разбивается на этапы:

1) определение целей;

2) выявление возможностей размещения инвестиций;

3) выбор типа инвестиций.

Каждый из этапов реализуется как самостоятельный набор правил-продукций в виде БЗ. Переход от одного этапа к другому управляется метаправилами, содержащимися в специальном наборе правил.

Суть его заключается в следующем: последовательно, проверяется известность значений переменных о требуемых налоговых

льготах, типе рынка, типе получаемого дохода, финансовом основании клиента. В случае неизвестности значений клиенту выдается список возможностей (Putform), из которого он выбирает конкретные варианты (Getform).

Для запуска набора правил, определяющего цели инвестирования, должна быть выполнена проверка следующего метаправила:

IF: KNOWN («Цели инвестиции определены») = false

/ *не известны* /

THEN: Consult Purpose of investment

/ * выполнить набор правил «Определение целей инвестиции»* /

«Purpose of investment» содержит следующие правила:

IF: KNOWN («Налоговые льготы») = true AND

KNOWN («Тип рынка») = true AND

KNOWN («Финансовое основание») = true AND

KNOWN («Тип дохода») = true

THEN: Определение целей инвестиций = true

IF: KNOWN («Налоговые льготы») = false

THEN: PUTFORM Налоговые льготы;

GETFORM Налоговые льготы

IF: KNOWN («Тип рынка») = false

THEN: PUTFORM Тип рынка;

GETFORM Тип рынка и т.д.

(В нотации ЭС Intelligence Service (Франция))

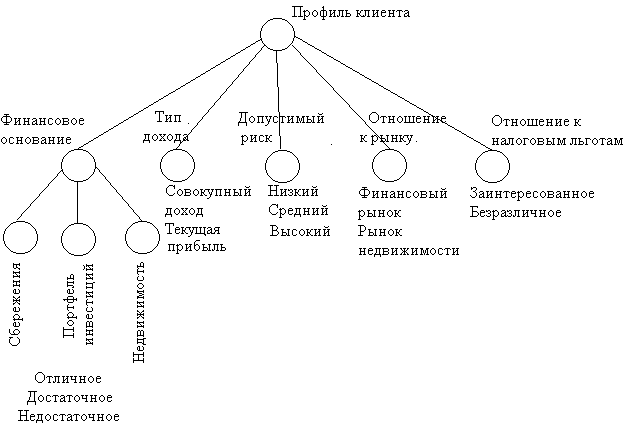

Для каждого профиля выполняется некоторое подмножество правил. Обобщенное дерево целей определения каждого из профилей инвести-ционных средств (потребностей клиента) может быть представлено в виде графа (рис. 9.2).

Рис. 9.2. Дерево целей «Оценка профиля клиента»

Перечисленные факторы участвуют в правилах в различных ком-бинациях. Они могут быть скорректированы с учетом таких факторов, как возраст, социальный статус, семейное положение инвестора.

Экспертная система проектирования портфеля инвестиций

Одной из первых ЭС в области формирования портфеля инвестиций стала система Plan-Power, архитектура которой включает три основные подсистемы (рис. 9.3):

диагностику существующей ситуации и целей;

разработку плана инвестиций;

формирование плановой документации.

Исходная информация вводится во фреймы БЗ через экранные формы. В БЗ динамически поддерживается множество фреймов, опи-сывающих инвестиционные средства. Во фреймах БЗ отражается также макроэкономическая ситуация: степень инфляции, налоговые ставки, про-центные ставки по кредитам и пр. Фреймы организованы в иерархическую систему с наследованием свойств.