Файл: 1 Теоретические и нормативноправовые основы камерального налогового контроля.docx

Добавлен: 08.11.2023

Просмотров: 136

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 ТеоретичеСКИЕ И НОРМАТИВНО-ПРАВОВЫЕ ОСНОВЫ КАМЕРАЛЬНОГО НАЛОГОВОГО КОНТРОЛЯ

1.1 Характеристика современной налоговой системы РФ и ее структура

1.3 Понятие и сущноСТЬ КАМЕРАЛЬНой НАЛОГОВОй проверки

2.1 ХАРАКТЕРИСТИКА ИФНС РОССИИ ПО КИРОВСКОМУ РАЙОНУ Г. ЕКАТЕРИНБУРГА

3 пОВЫШЕНИЕ ЭФФЕКТИВНОСТИ КАМЕРАЛЬНОГО НАЛОГОВОГО КОНТРОЛЯ

3.1 ПРОБЛЕМЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

Таким образом, принципы налоговой системы направлены на соблюдение российского законодательства и конституционных основ.

Структура налоговой системы России представлена следующими образующими элементами:

-

Виды налогов, сборов и других налоговых платежей; -

Права и обязанности граждан и органов налоговой системы; -

Способы и виды контроля в налоговой сфере; -

Ответственность за нарушения правовых актов налогового законодательства; -

Основания для установления налога и появления обязанности по его уплате. -

Принципы установления налогов;

ж) Проверки, экспертизы, учет налогоплательщиков;

и) Порядок оспаривания и обжалования действий или бездействий сотрудников органов российской налоговой системы.

В РФ в общем случае функционируют 8 федеральных налогов, в т. ч. государственная пошлина, 3 региональных и 3 местных налога. Обособленно стоят 5 специальных систем налогообложения. Также отдельно можно выделить страховые взносы и новый экспериментальный режим налогообложения самозанятых лиц, введенный с 2020 года.

Статья 12 Налогового кодекса РФ классифицирует следующие виды налогов в зависимости от уровня:

а) Федеральные налоги на всей территории РФ имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с Налоговым Кодексом РФ. К ним относятся [3]:

-

НДФЛ; -

налог на прибыль организаций; -

НДС; -

акцизы; -

водный налог; -

налог на добычу полезных ископаемых; -

госпошлина.

В эту категорию попадают и специальные налоговые системы: упрощенная система налогообложения, раздел продукции, единый сельскохозяйственный налог и патентная система налогообложения (патент).

б) Региональные налоги также утверждаются Налоговым Кодексом РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых НК РФ. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в Налоговом Кодексе РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям Налогового Кодекса РФ.

в) Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются Налоговым Кодексом РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

-

земельный налог; -

налог на имущество физических лиц; -

торговый сбор.

При этом если первый элемент структуры характеризует исключительно один из уровней налоговой системы, то последующие могут одновременно принадлежать к разным уровням. В частности, налогоплательщик может уплачивать в бюджет одновременно разные виды налогов, а, соответственно, один и тот же налоговый орган, где этот налогоплательщик стоит на учете, обеспечивают контроль за своевременностью исчисления и уплаты налогов на всех уровнях.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В РФ косвенных налога всего 2: НДС и акцизы. Все остальные являются прямыми (в Налоговом Кодексе РФ также упоминаются налог с продаж и единый социальный налог, но по состоянию на конец 2012 года они не действуют).

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями Налогового Кодекса РФ. Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно Налогового Кодекса РФ, уплачивает налоги и сборы.

В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года) [12].

Далее целесообразно рассмотреть систему налоговых органов РФ. Так, к системе налоговых органов РФ относятся:

-

Министерство финансов РФ (МинФин РФ); -

Федеральная налоговая служба РФ (ФНС РФ).

МинФин РФ определяет главные направления налоговой политики государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти [25].

ФНС РФ — это объединенная система всех налоговых органов. Единая централизованная система налоговых органов состоит из [29]:

-

Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ. -

Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

Главными функциями ФНС РФ являются [30]:

-

учет плательщиков налогов и сборов; -

контроль за выполнением требований налогового законодательства; -

надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

За нарушение налогового законодательства граждане и организации в соответствии с гл. 16 разд. 4 ч. 1 Налогового Кодекса РФ несут ответственность в виде штрафов: либо на конкретные суммы (от 50 руб. до 15 тыс. руб.), либо на часть дохода, полученного в результате нарушения или во время работы с нарушениями.

Необходимо подчеркнуть, что каждый конкретный элемент в структуре налоговой системы может быть в дальнейшем детализирован. Так, в частности, применительно к федеральному, регигональному или местному налогу такими подэлементами являются (п. 1 ст. 17 Налогового Кодекса РФ):

-

объект налогообложения (например, реализация товаров, имущество, прибыль, доход); -

налоговая база (стоимостная, физическая или иная характеристика объекта налогообложения); -

налоговый период (период времени, по окончании которого определяется налоговая база и рассчитывается налог к уплате); -

налоговая ставка (величина налоговых начислений на единицу измерения налоговой базы); -

порядок исчисления налога; -

порядок и сроки уплаты налога.

Указанные подэлементы налогов в структуре налоговой системы являются обязательными. К ним могут быть добавлены налоговые льготы и основания для их применения (п.2 ст.17 Налогового Кодекса РФ).

Соответственно, и иные элементы налоговой системы могут быть представлены с большей степенью детализации. К примеру, налоговые органы – это ФНС и ее территориальные органы (управления ФНС по субъектам РФ, межрегиональные инспекции ФНС, инспекции ФНС по районам, районам в городах, городам без районного деления, инспекции ФНС межрайонного уровня).

Отдельно стоит отметить, что выбор самой системы налогообложения в России для хозяйствующих субъектов – важное мероприятие, позволяющее определить налоговое бремя для бизнеса. Налоговая система РФ включает в себя 5 режимов налогообложения плюс еще один экспериментальный (с 2020 года – налоговый режим для самозанятых) [16]:

а) Основная система налогообложения (ОСНО). Данный режим присваивается хозяйствующему субъекту автоматически сразу после регистрации в ИФНС. Его могут использовать как ООО, так и ИП. Налогоплательщик вправе перейти на специальный режим при соблюдении установленных налоговым законодательством условий.

б) Упрощенная система налогообложения (УСНО). УСНО вправе применять налогоплательщики, у которых:

-

среднесписочная численность работников не превышает 100 человек; -

остаточная стоимость амортизируемых основных средств не более 150 млн руб.; -

доходы за 9 мес. не превышают 112,5 млн руб.

в) Единый сельхозналог (ЕСХН). Данный режим вправе использовать только сельхозпроизводители.

г) Патент (ПСН). ПСН вправе применять исключительно индивидуальные предприниматели. Смысл данного режима заключается в том, что коммерсант покупает патент на определенный срок, не превышающий 12 месяцев.

Кроме того, налоговая система РФ как сочетание элементов выполняет ряд функций. Такими функциями являются:

-

Фискальная. Налоговая система РФ является гарантом обеспечения денежными поступлениями бюджета государства. -

Регулирующая. Заключается в достижении намеченных задач в налоговой государственной политике. Налоги и налоговая система признаются мощным инструментом регулирования экономики, темпов роста инвестиций, спроса и предложения, трудовой занятости. -

Распределительная. Выражается в распределении налоговых средств по бюджетам всех уровней. -

Стимулирующая. Различные льготы позволяют эффективно развиваться перспективным отраслям экономики. -

Контрольная. Дает возможность государству контролировать финансовую деятельность налогоплательщиков, в том числе их доходы и расходы. Налоговая система динамично развивается, поэтому с помощью контроля оценивается также целесообразность нововведений в нее.

Таким образом, налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. Налоговая система государства является необходимым инструментом выполнения им важнейших функций и задач. Структурная организация налоговой системы – основной показатель экономического и социального развития страны.

1.2 ПОНЯТИЕ И ВИДЫ НАЛОГОВОГО КОНТРОЛЯ

В соответствии с п. 1 ст. 82 Налогового Кодекса РФ налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, плательщиков страховых взносов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли). [3]

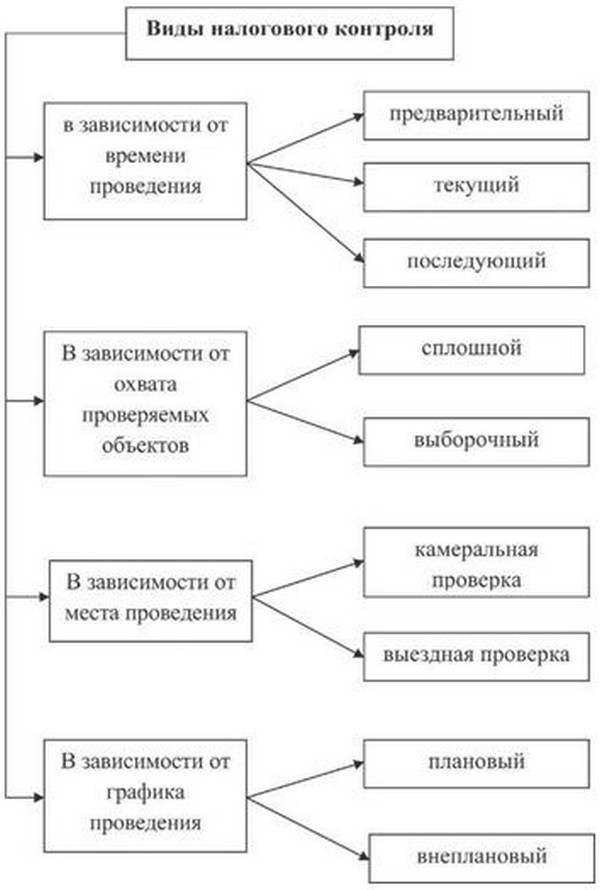

Более подробно виды налогового контроля представлены на Рисунке 1.

Рисунок 1 – Виды налогового контроля.1

В России налоговый контроль проводится в форме двух основных видов проверок: камеральных и выездных.

Камеральная налоговая проверка выступает формой текущего документального контроля за соблюдением налогового законодательства, проводимого на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документах о деятельности налогоплательщика, имеющихся у налогового органа. Она нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения, на побуждение налогоплательщика к добровольному уточнению налоговых обязательств.

Выездная налоговая проверка ориентирована на выявление тех нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камеральной налоговой проверки: для их выявления требуется углубленное изучение документов бухгалтерского и налогового учета, а также проведение ряда специальных мероприятий налогового контроля. Как правило, именно в рамках выездных налоговых проверок выявляются и нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере, стремлением уклониться от налогообложения. [27]

С 01.01.2015 в отношении крупных и крупнейших налогоплательщиков действует новая форма налогового контроля - налоговый мониторинг, который предусматривает постоянный онлайн-доступ налоговых органов к организации бухгалтерского и налогового учета, к первичным документам организаций. Преимущественное значение налогового мониторинга заключается в повышении прозрачности право применения налогового законодательства, в сокращении затрат на проведение налоговых проверок, в сокращении налоговых споров, сокращении количества налогоплательщиков, находящихся в зоне риска совершения налогового правонарушения.