Файл: 1 Теоретические и нормативноправовые основы камерального налогового контроля.docx

Добавлен: 08.11.2023

Просмотров: 142

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 ТеоретичеСКИЕ И НОРМАТИВНО-ПРАВОВЫЕ ОСНОВЫ КАМЕРАЛЬНОГО НАЛОГОВОГО КОНТРОЛЯ

1.1 Характеристика современной налоговой системы РФ и ее структура

1.3 Понятие и сущноСТЬ КАМЕРАЛЬНой НАЛОГОВОй проверки

2.1 ХАРАКТЕРИСТИКА ИФНС РОССИИ ПО КИРОВСКОМУ РАЙОНУ Г. ЕКАТЕРИНБУРГА

3 пОВЫШЕНИЕ ЭФФЕКТИВНОСТИ КАМЕРАЛЬНОГО НАЛОГОВОГО КОНТРОЛЯ

3.1 ПРОБЛЕМЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

Результативность камеральных проверок весьма низкая, а связно это с тем, что приходится обрабатывать огромное количество документов, а истребовать документы можно ограниченное количество раз, в связи с этим шанс выявить ошибку и правонарушение уменьшается.

Таким образом, налоговым органам необходимо концентрировать свое внимание на повышение эффективности именно камеральных налоговых проверок.

1.3 Понятие и сущноСТЬ КАМЕРАЛЬНой НАЛОГОВОй проверки

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются у налогового органа.

Целью камеральной налоговой проверки является контроль соблюдения налогоплательщиками, плательщиками сборов, налоговыми агентами законодательства о налогах и сборах. [2]

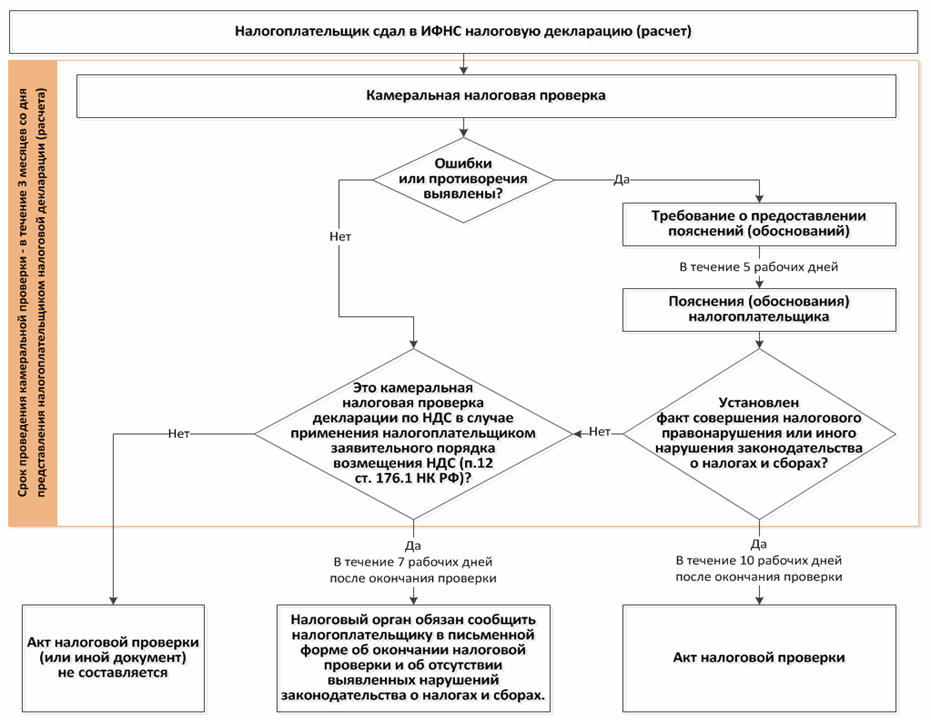

В соответствии с пунктом 2 статьи 88 НК РФ камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (в течение шести месяцев со дня представления иностранной организацией, состоящей на учете в налогом органе в соответствии с п. 4.6 ст. 83 Налогового Кодекса РФ) Для деклараций по НДС срок проверки обусловлен в 2 месяца.

В случае, если до окончания камеральной налоговой проверки налоговой декларации по НДС налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки может быть продлен до трех месяцев со дня представления налоговой декларации по НДС (за исключением налоговой декларации по НДС, представленной иностранной организацией, состоящей на учете в налогом органе в соответствии с п. 4.6 ст. 83 Налогового Кодекса РФ).

В случае, если налоговая декларация (расчет) не представлена налогоплательщиком – контролирующим лицом организации, признаваемым таковым в соответствии с главой 3.4 Налогового Кодекса РФ, или иностранной организацией, подлежащей постановке на учет в налоговом органе в соответствии с п. 4.6 ст. 88 Налогового Кодекса РФ, в налоговый орган в установленный срок, уполномоченные должностные лица налогового органа вправе провести камеральную налоговую проверку на основе имеющихся данных об иных аналогичных налогоплательщиках в течение трех месяцев (в течение шести месяцев со дня представления иностранной организацией, состоящей на учете в налогом органе в соответствии с п. 4.6 ст. 83 Налогового Кодекса РФ) со дня истечения срока представления такой налоговой декларации (расчета), установленного законодательством о налогах и сборах.

В случае, если до окончания камеральной налоговой проверки имеющихся у налогового органа документов (информации) налогоплательщиком представлена уточненная налоговая декларация, камеральная проверка прекращается и начинается новая камеральная налоговая проверка на основе представленной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении имеющихся у налогового органа документов (информации). При этом документы (информация), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

В соответствии с п. 1 ст. 88 Налогового Кодекса при проведении камеральных налоговых проверок кроме документов, которые представлены налогоплательщиком с налоговой декларацией (расчетом), используются и иные документы, имеющиеся у налогового органа. К ним относятся[17]:

1) ранее представленные налоговые декларации (расчеты);

2) документы, полученные налоговым органом с первоначальной налоговой декларацией (расчетом) – при проведении камеральной налоговой проверки уточненной налоговой декларации (расчета);

3) документы, ранее полученные (составленные) в ходе выездных и камеральных налоговых проверок, иных мероприятий налогового контроля;

4) документы, полученные налоговым органом при осуществлении им иных функций, законодательно отнесенных к компетенции налоговых органов (по валютному контролю, проверок контрольно-кассовой техники, полноты учета выручки и т.д.);

5) решения (постановления) налоговых органов;

6) заявления и сообщения, полученные от налогоплательщика и третьих лиц;

7) материалы, полученные от правоохранительных и иных органов, от внебюджетных фондов, в том числе в соответствии с ведомственными соглашениями с ФНС России, региональными ведомственными соглашениями и т.д.;

8) иные документы и сведения, полученные на законных основаниях, в том числе указанные в методологических документах ФНС России о проведении предпроверочного анализа налогоплательщика.

После ввода в автоматизированную информационную систему налоговых органов данных налоговой декларации (расчета), поступившей на бумажном носителе либо в электронном виде по телекоммуникационным каналам связи, осуществляется автоматизированный контроль с использованием внутридокументальных и междокументальных контрольных соотношений.

Рисунок 2 – Порядок проведения камеральной налоговой проверки.1

В ходе проведения проверки правомерности за соблюдением законода-тельства о налогах и сборах должностные лица налогового органа проводят мероприятия налогового контроля. К таким относятся [14]:

1) истребование документов у налогоплательщика, а также у его контрагентов и иных лиц, обладающих документами или информацией о деятельности налогоплательщика. Документы необходимо представить в налоговый орган в течении десяти дней со дня получения соответствующего требования (п. 3 ст. 93 Налогового Кодекса РФ);

2) запрос выписок банков;

3) допрос свидетелей;

4) назначение экспертизы;

5) привлечение специалиста, переводчика;

6) выемка документов;

7) осмотр помещений, территорий, документов и предметов на основании мотивированного постановления должностного лица налогового органа, осуществляющего налоговую проверку, утвержденную руководителем налогового органа (его заместителем) (п. 1 ст. 92 Налогового Кодекса РФ).

Все вышеуказанные мероприятия налогового контроля в ходе углубленной камеральной проверки.

Углубленные камеральные проверки – это проверки, которые проводятся с истребованием документов и пояснений у самого налогоплательщика и его контрагентов, анализом движения денежных средств по его расчетным счетам. Процедура осуществления углубленной камеральной проверки зависит от ее оснований. [18]

Углубленные камеральные проверки проводятся:

- при подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога (п.8 ст. 88 Налогового Кодекса РФ);

- при выявлении противоречий между сведениями об операциях, содер-жащимися в налоговой декларации по налогу на добавленную стоимость, либо при выявлении несоответствия сведений об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной в налоговый орган другим налогоплательщиком (п.8.1 ст. 88 Налогового Кодекса РФ);

- при представлении отчетности, в которой заявлены налоговые льготы, при этом налоговый орган запрашивает у налогоплательщика пояснения об операциях (имуществе), по

которым применены налоговые льготы, или истребует документы (реестр документов), подтверждающие его право на их применение (п.6 ст. 88 Налогового Кодекса РФ);

- при подаче налогоплательщиком декларации по налогу, связанному с использованием природных ресурсов, истребуются соответствующие до-кументы (п.9 ст. 88 Налогового Кодекса РФ);

- прочие. [8]

Благодаря совершенствованию методов налогового администрирования, использования передовых инструментов налогового администрирования при проведении камеральных налоговых проверках появилась возможность в режиме реального времени анализировать товарные и денежные потоки, в результате чего, налоговые органы видят полную картину деятельности организаций. Камеральная проверка нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения.

Сегодня в рамках камерального контроля широко используется риск-ориентированный подход. Благодаря внедрению службой системы управления рисками «АСК НДС-2» налоговые органы получают полный и всесторонний анализ деятельности налогоплательщика и его контрагентов. Результаты этой оценки помогают установить очередность, интенсивность и перечень мероприятий налогового контроля, исключить возмещение налога на добавленную стоимость недобросовестным налогоплательщикам, не допустить неправомерное применение налоговых вычетов, а также выявить выгодоприобретателей по налоговым схемам.

Но риск-ориентированный подход применяется налоговыми органами не только в отношении конкретных налогоплательщиков, но и по отраслям в целом. Это позволяет выявить целые сегменты рынка с высокой степенью рисков, установить системные способы уклонения от уплаты налогов. Итоговым результатом такой работы становится повышение прозрачности экономики и поступление дополнительных налоговых доходов в бюджет.

Применение риск-ориентированного подхода позволяет налоговым органам сосредоточить внимание на организациях, вероятность нарушения законодательства у которых максимальна.

Данный подход при проведении камеральных проверок сказывается на повышении качества и эффективности налогового администрирования при сохранении комфортных условий для осуществления предпринимательской деятельности. [17]