Файл: 1 Теоретические и нормативноправовые основы камерального налогового контроля.docx

Добавлен: 08.11.2023

Просмотров: 137

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 ТеоретичеСКИЕ И НОРМАТИВНО-ПРАВОВЫЕ ОСНОВЫ КАМЕРАЛЬНОГО НАЛОГОВОГО КОНТРОЛЯ

1.1 Характеристика современной налоговой системы РФ и ее структура

1.3 Понятие и сущноСТЬ КАМЕРАЛЬНой НАЛОГОВОй проверки

2.1 ХАРАКТЕРИСТИКА ИФНС РОССИИ ПО КИРОВСКОМУ РАЙОНУ Г. ЕКАТЕРИНБУРГА

3 пОВЫШЕНИЕ ЭФФЕКТИВНОСТИ КАМЕРАЛЬНОГО НАЛОГОВОГО КОНТРОЛЯ

3.1 ПРОБЛЕМЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

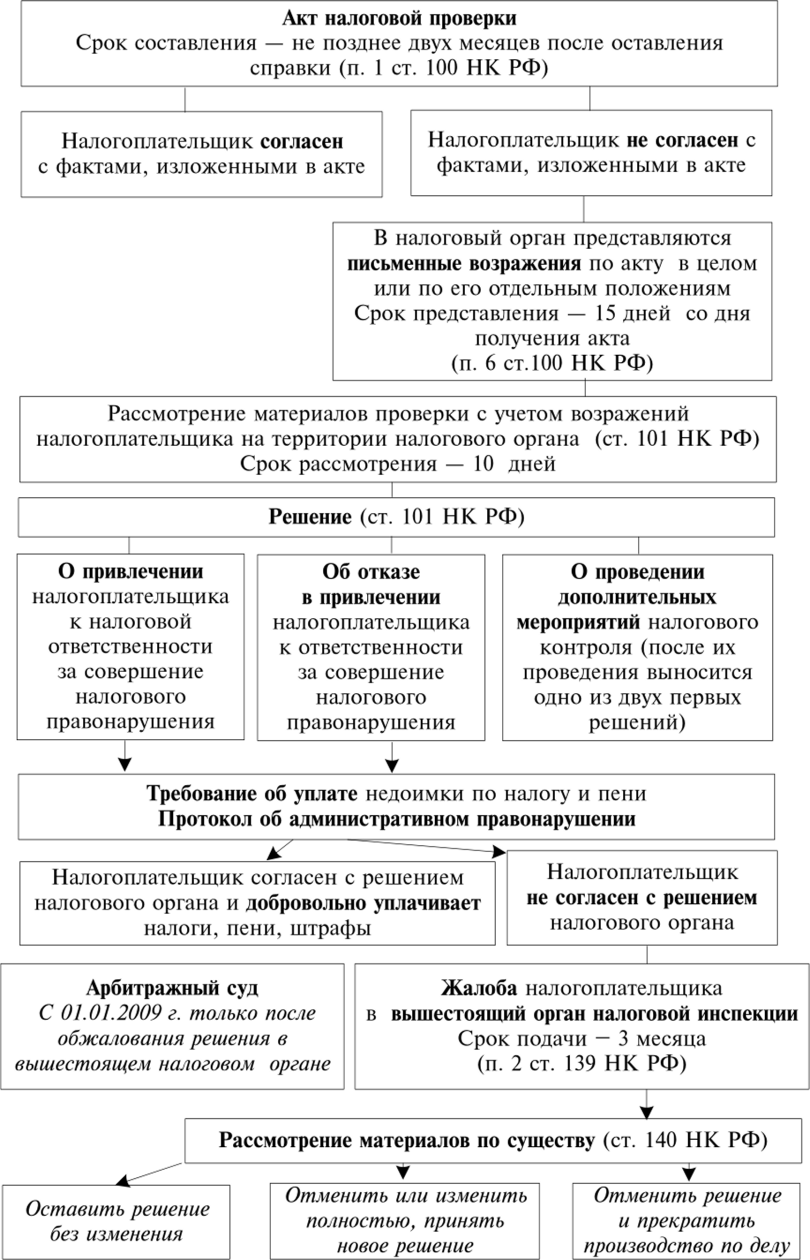

По окончании проверки составляется акт налоговой проверки. Такой акт составляется, если выявлено, что проверяемое лицо нарушило законодательство о налогах и сборах (п. 5 ст. 88 Налогового Кодекса РФ). Он должен быть оформлен в течение десяти рабочих дней после окончания камеральной проверки (п. 6 ст. 6.1, п. 1 ст. 100 Налогового Кодекса РФ). В иных случаях акт не оформляется и налогоплательщик не уведомляется.

Акт камеральной проверки вручается налогоплательщику, а налогопла-тельщик имеет право представить в налоговый орган возражения на Акт (п. 5, 6 ст. 100 Налогового Кодекса РФ). После этого налоговый орган должен вынести решение по итогам камеральной проверки (п. 1 ст. 101 Налогового Кодекса РФ), а налогоплательщик – участвовать в процедуре рассмотрения материалов проверки (абз. 2 п. 2 ст. 101 Налогового Кодекса РФ).

Дальнейшие действия налогоплательщика при получении Решения о привлечении к ответственности за совершение налогового правонарушения показаны на Рисунке 3.

Рисунок 3 - Процессуальный порядок вручения акта налоговой проверки налогоплательщику.1

Основной целью всех проводимых мероприятий налогового контроля является побуждение налогоплательщиков к добровольному устранению нарушений, отказу от применения схем уклонения от уплаты налогов, добровольное уточнение налоговых обязательств, соблюдение налогового законодательства.

Положительными сторонами самостоятельного уточнения налоговых обязательств является минимизация штрафов, возможность избежать уголовной ответственности по налоговым преступлениям, повышение налоговой культуры в стране.

Таким образом, существующая в настоящее время методика проведения камеральных налоговых проверок отвечает основным задачам действующего налогового законодательства и позволяет налоговым органам оперативно реагировать на его нарушение.

2 АНАЛИЗ ПОКАЗАТЕЛЕЙ КАМЕРАЛЬНОГО НАЛОГВОГО КОНТРОЛЯ В ИФНС РОССИИ ПО КИРОВСКОМУ РАЙОНУ Г. ЕКАТЕРИНБУРГА

2.1 ХАРАКТЕРИСТИКА ИФНС РОССИИ ПО КИРОВСКОМУ РАЙОНУ Г. ЕКАТЕРИНБУРГА

Инспекция ФНС России по Кировскому району г. Свердловска начала свое функционирование в соответствии с приказом Государственной налоговой инспекции по Свердловской области от 01.06.1990 г. № 8.

С 01.07.1990 г. в соответствии с приказом инспекции № 1 от 1 июля 1990 г. первоначально было сформировано 5 структурных подразделений штатная численность которых составила 28 человек:

- отдел платежей государственных предприятий и организаций;

- отдел налога с оборота и прочих платежей;

- отдел кооперативов и общественных организаций;

- отдел налогов с населения;

- отдел учета платежей.

В связи с восстановлением исторического названия города в октябре 1991 г. инспекция переименована в Государственную налоговую инспекцию по Кировскому району г. Екатеринбурга.

С 1 октября 1999 г. инспекция переименована в инспекцию Министерства Российской Федерации по налогам и сборам по Кировскому району г. Екатеринбурга.

С 2004 года и по настоящее время - инспекция Федеральной налоговой службы по Кировскому району г. Екатеринбурга.

Местонахождение и юридический адрес инспекции: 620062, Россия, Свердловская область, г. Екатеринбург, ул. Тимирязева, 11.

С 01 июля 2013 по сегодняшний день должность начальника инспекции исполняет Гроцкий Николай Герасимович. [29]

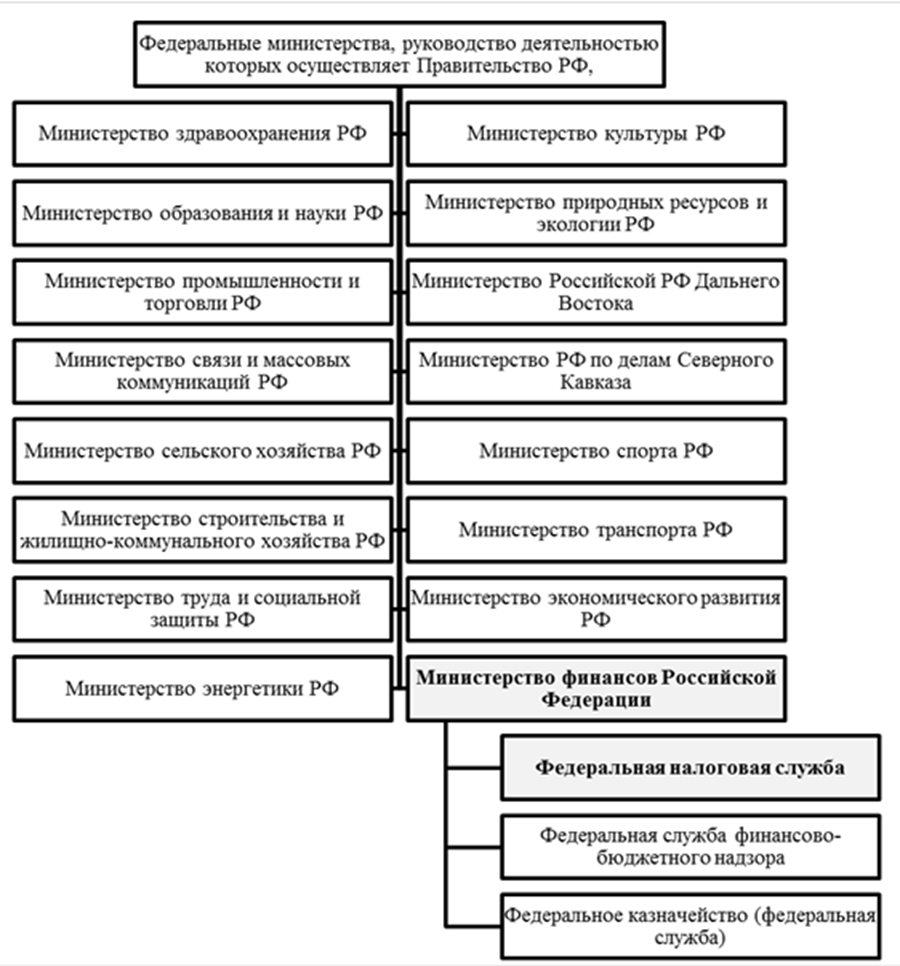

Федеральная налоговая служба (ФНС) – орган исполнительной власти Российской Федерации, который находится в ведении Министерства финансов РФ и является казенным учреждением. Деятельность налоговой службы основана на положении о Федеральной налоговой службе (ФНС), утвержденном Постановлением Правительства РФ от 30 сентября 2004 года № 506 (редакция от 13.06.2016 года) «Об утверждении Положения о Федеральной налоговой службе». ФНС входит в состав органов исполнительной власти, подчиняющихся Правительству РФ, рассмотрим данную группу органов подробнее (Рисунок 4).

Рисунок 4 - Структура федеральных органов исполнительной власти в подчинении Правительства РФ.

1

Структура налоговых органов соответствует федеративному устройству РФ. Налоговые органы имеют трехзвенную структуру: федеральный уровень (ФНС, т. е. центральный аппарат), уровень субъектов (Управления ФНС по субъектам), межрегиональные инспекции и муниципальные образования (инспекции МНС по районам, городам без районного деления и районам в городах), а также инспекции межрайонного уровня.

Налоговые органы образуют единую централизованную систему с вертикальной структурой подчинения и назначения (Рисунок 2). Такое единство определено единством налоговой политики и необходимо для единообразного применения налогового законодательства. Оно обеспечивается тем, что функции контроля налогообложения осуществляют только органы ФНС. [28]

Рисунок 5 – Структура налоговых органов.1

Инспекция ФНС г. Екатеринбурга является территориальным органом Федеральной налоговой службы, входит в единую централизованную систему органов Федеральной налоговой службы по Свердловской области и осуществляет свои функции на территории одного Муниципального образования Свердловской области (Кировского района).

Налоговая инспекция является сложным организационным механизмом по оказанию различных видов услуг, в том числе носящих как информационный, так и консультационный характер для категорий граждан, обладающих различным статусом правого характера (физические лица, индивидуальные предприниматели, юридические лица) и осуществлению функции контроля и надзора за соблюдением законодательства о налогах и сборах, полнотой и своевременностью уплаты в соответствующий бюджет налогов, правильностью исчисления налогов и сборов, других платежей в соответствии законодательством РФ, контроль за соблюдением требований к контрольно-кассовой техники, осуществление регистрации налогоплательщиков и их учет, осуществление иного контроля, отнесенного законодательством к компетенции налоговых органов, выполнение функций получателя бюджетных средств федерального бюджета, хозяйственное обеспечение, осуществление мероприятий по обработке и защите информации, полученной из множества источников.

Инспекцией предложены различные способы получения необходимых услуг [5]:

- в личном кабинете;

- в многофункциональном центре;

- через Госуслуги (ЕПГУ);

- с помощью электронного сервиса;

- при личном обращении.

Все способы варьируются в зависимости от вида оказываемой услуги и правого статуса налогоплательщика.

ФНС осуществляет свою деятельность непосредственно, через территориальные органы (управления по субъектам Российской Федерации, межрегиональные инспекции, инспекции по районам) взаимодействуя с федеральными органами исполнительной власти, органами местного самоуправления и государственными внебюджетными фондами, органами исполнительной власти субъектов Российской Федерации, общественными объединениями.

Инспекция ФНС в соответствии с гражданским законодательством Российской Федерации, от своего имени осуществляет и приобретает имущественные и неимущественные права, в рамках предоставленных ей полномочий, выступает истцом и ответчиком в суде.

Финансирование расходов на содержание инспекции осуществляется за счет средств, предусмотренных федеральным бюджетом.

Инспекция является юридическим лицом, обладает бланками и двумя печатями с изображением Государственного герба Российской Федерации, со своим полным и сокращенным наименованием, а также иными печатями, бланками и штампами установленного образца, счетами, открываемыми в соответствии с законодательством Российской Федерации. [28]

Инспекцию возглавляет начальник, назначенный на должность руководителем ФНС России. За выполнение возложенных на инспекцию задач и функций ответственность несет начальник инспекции. Согласно штатного расписания у начальника инспекции имеются заместители, назначаемые на должность руководителей управления по представлению начальника инспекции, отвечающих за работу прикрепленных к ним отделов. Организационная структура ИФНС – линейная. (Рисунок 6) Данный вид структуры является наиболее приемлемым, т.к. позволяет принимать быстрые решения, приводящие к эффективным действиям.

Таблица 1 - Структурная единица ИФНС России по Кировскому району г. Екатеринбурга.

| № п/п | Структурные подразделения | Численность (без персонала по охране и обслуживанию здания) | |

| 1. Руководство | |||

| 1 | Руководитель | Начальник инспекции | 1 |

| | Заместители руководителя | Заместитель начальника инспекции | 5 |

| 2. Отделы | |||

| 2 | Отдел кадров | ОК | 6 |

| 3 | Отдел безопасности | ОБ | 7 |

| 4 | Отдел выездных налоговых проверок | ОВП | 14 |

| 5 | Юридический отдел | ЮО | 11 |

| 6 | Аналитический отдел | АО | 15 |

| 7 | Общий отдел | Общий | 17 |

| 8 | Отдел хозяйственного обеспечения | ОХО | 7 |

| 9 | Отдел оперативного контроля | ООК | 12 |

| 10 | Отдел работы с налогоплательщиками | ОРсН | 20 |

| 11 | Отдел информатизации | ОИ | 18 |

| 12 | Отдел камеральных проверок №1 | ОКП 1 | 16 |

| 13 | Отдел камеральных проверок №2 | ОКП 2 | 17 |

| 14 | Отдел камеральных проверок №3 | ОКП 3 | 16 |

| 15 | Отдел финансового обеспечения | ОФО | 5 |

| 16 | Отдел учета налогоплательщиков | ОУН | 15 |

| 17 | Отдел обеспечения процедур банкротства | ОПБ | 13 |

| 18 | Отдел урегулирования задолженности | ОУЗ | 19 |

| 19 | Отдел предпроверочного анализа и истребования документов | ОПАиИД | 12 |

| 20 | Контрольно-аналитический отдел | КАО | 8 |

| | Итого: | | 255 |

| | | | Начальник инспекции | | | |||||||||||

| | | | | | | | | | | | | | | | ||

| | | | | | | | | | | | | | | | ||

| Заместитель начальника инспекции | | Заместитель начальника инспекции | | Заместитель начальника инспекции | | | Заместитель начальника инспекции | | Заместитель начальника инспекции | | Заместитель начальника инспекции | |||||

| | | | | | | | | | | | | |||||

| ОКП 3 | | ОХО | | ЮО | | | ОКП 1 | | ОПАиД | | ОИ | |||||

| | | | | | | | | | | | | |||||

| АО | | ООК | | ОУН | | | ООПБ | | ОВП | | | |||||

| | | | | | | | | | | | | |||||

| Общий | | ОРсН | | ОКП 2 | | | | | | | | |||||

| | | | | | | | | | | | | |||||

| | | ОУЗ | | | ОК | | | | | | ||||||

| | | | | | | | | | | | ||||||

| | | | | | ОБ | | | | | | ||||||

| | | | | | | | | | | | ||||||

| | | | | | ОФО | | | | | | ||||||

| | | | | | | | | | | | ||||||

| | | | | | КАО | | | | | | ||||||