Файл: Статья удк 338. 2 369 doi 10. 2239420791690202213133142.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 56

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Мировые демографические реалии

Методология индекса добровольных пенсий

Результаты международного применения индекса добровольных пенсий

Таблица 1 – Показатели индекса добровольных пенсий за 2013 год

Расчеты индекса добровольных пенсий для Российской Федерации

Таблица 2 – Показатели индекса добровольных пенсий в Российской Федерации с 2013 года по 2020 год

Таблица 3 – Показатели индекса добровольных пенсий для Российской Федерации с 2013 года по 2020 год

(часть I) ст. 12

3 The 2015 pension adequacy report: Current and future income adequacy in old age in the EU. Luxembourg: European Commission doi:10.2767/366060

Для комплексного понимания существующих тенденций в пенсионном страховании ви- дится целесообразным остановиться на демографических характеристиках как ключевых де- терминантах реализации пенсионных программ.

Наиболее ярким маркером изменяющихся условий является пенсионный разрыв, под которым понимается разница между приведенной стоимостью годового дохода на протяжении всей жизни, необходимого для поддержания разумного уровня жизни, и фактической суммой, которая откладывается для выхода на пенсию, плюс приведенная стоимость текущих взносов. Причем приведенная стоимость, как правило, рассчитывается за 40-летний период.

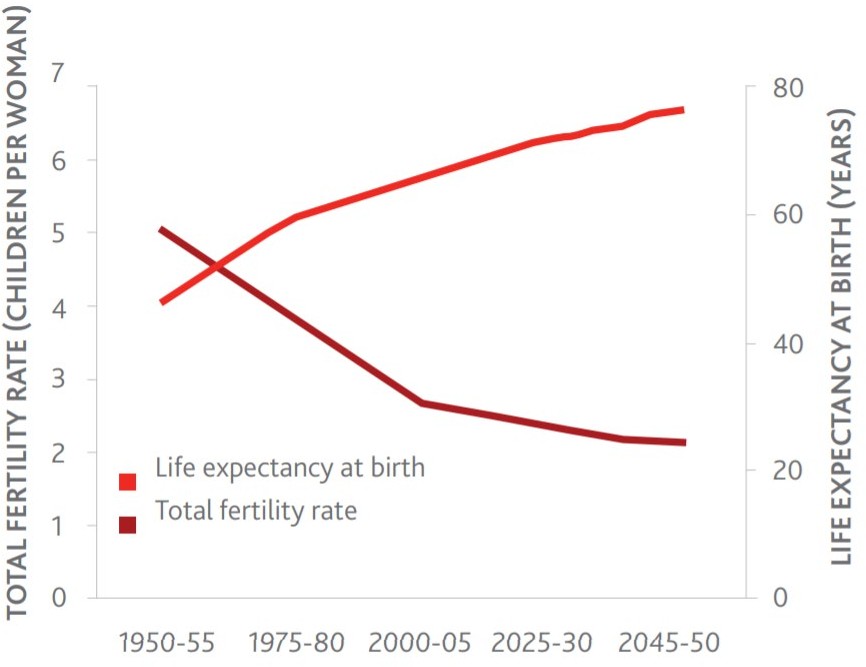

Основными факторами пенсионного разрыва являются увеличение продолжительности жизни, снижение коэффициентов фертильности и смертности. В своем Докладе о смертности в мире за 2019 год ООН показывает, как средняя продолжительность жизни в мире увеличилась с 46,9 лет в 1959 году до 64,8 в 1999 году до 72,2 в 2019 году и, по прогнозам, достигнет 80 в 2050 году1. ООН также сообщает, что коэффициенты рождаемости в 1959, 1999 и 2019 годах составляли 5,0, 3,0 и 2,4, соответственно и, как ожидается, снизится до 2,0 в 2050 году. Динами- ка представлена на рис. 1.

Источник2

Рис. 1. Общий коэффициент фертильности и ожидаемая продолжительность жизниприрождении:Мир,1950–2050 гг.

Fig.1.Totalfertilityrateandlifeexpectancyatbirth:World,1950-2050

Снижение рождаемости, вероятно, более удивительно, чем увеличение продолжитель- ности жизни. Коэффициент фертильности определяется как количество детей, рожденных женщиной в детородном возрасте. Хотя казалось бы логичным, что коэффициент фертильно-

сти 2,0 будет достаточным для замены матери и отца, однако, из-за детской смертности, жен- щин, не доживших до детородного возраста, и дисбаланса между процентным соотношением мужчин и женщин в некоторых странах, средний мировой коэффициент фертильности требу- ется для замены нынешнего населения примерно 2,13.

В период с 1965 по 2019 год мировой коэффициент рождаемости упал с 5,1 до примерно 2,5. В Европе эта тенденция еще более драматична с текущим показателем около 1,5. Интерес-

1 UNDP (2019) Human Development.Report 2019 Beyond income, beyond averages, beyond today: Inequalities in human development in the 21st century. United Nations Development Programme. http://hdr.undp.org/sites/default/files/hdr2019.pdf (Дата обращения: 02.06.2022)

2 Human Development.Report 2019 Beyond income, beyond averages, beyond today: Inequalities in human de- velopment in the 21st century. United Nations Development Programme

3 Eurostat regional yearbook – 2020 edition https://ec.europa.eu/eurostat/documents/3217494/11348978/KS-

HA-20-001-EN-N.pdf/f1ac43ea-cb38-3ffb-ce1f-f0255876b670?t=1601901088000 (Дата обращения: 02.06.2022)

но отметить, что ЕС становится более однородным в отношении коэффициентов рождаемости, поскольку в 1970 году разница между нынешними странами-членами ЕС составляла 2 балла (3,8 для Ирландии и 1,8 для Исландии), тогда как наибольшее неравенство сегодня всего 0,8 (2,0 для Франции и 1,2 для Португалии).

В одной плоскости изучения рождаемости населения располагается смертность. Не- определенность в отношении показателей смертности и потенциальная нехватка пенсионных или ежегодных выплат в значительной степени проистекают из неопределенности относи- тельно того, как будет развиваться показатели смертности. Прямое снижение уровня смертно- сти подразумевают, что люди в среднем живут дольше, и поэтому ожидаемая продолжитель- ность жизни увеличивается. В глобальном масштабе ожидаемая продолжительность жизни

при рождении увеличилась более чем вдвое за последние два столетия. В странах ОЭСР ожида- емая продолжительность жизни лиц в возрасте 65 лет увеличивается в среднем почти на два месяца в год за последнее десятилетие1.

Таким образом, снижение коэффициента фертильности и смертности, а также увеличе- ние продолжительности жизни застало врасплох государственные системы пенсионного стра- хования. В 2014 году ОЭСР представила доклад, согласно которому каждый дополнительный год жизни населения равен увеличению текущих государственных пенсионных обязательств примерно на 3-5%. Данное обстоятельство нашло отражение в отчете, разработанном Citigroup2, в котором показано, что 20 из 34 стран ОЭСР не выполнили пенсионные обязатель- ства на общую сумму около 78 триллионов долларов США.

Пенсионный дефицит - это дыра, которую нелегко заполнить, это живой организм. Она растет и сжимается каждую минуту дня и подвержена влиянию многих внешних факторов. Мы должны понимать, что огромный дефицит финансирования не является «сбоем» системы; гос- ударственный организм обязательного пенсионного страхования просто не рассчитан на такое количество бенефициаров.

Основное последствие данной ситуации – бедность по старости. Бедность в пожилом возрасте не только истощает государственные финансы, но и разрушает важный элемент об- щества, заключающийся в том, что люди должны выходить на пенсию с достоинством. Одним из механизмов снижения нагрузки на государственные фонды являются добровольные пенси- онные системы (частные добровольные и частные обязательные).

Таким образом, представленные выше суждения подчеркивают особую значимость изу- чения возможности интеграции в современные реалии добровольных пенсионных систем как механизма обеспечения достойной жизни пенсионерам. Добровольные пенсионные схемы пу- тем переоценки роли государства, миссии государственной пенсионной системы (сокращение бедности или сглаживание потребления), а

также влияния институциональных параметров обязательной пенсии призваны восполнить пенсионный разрыв.

В связи с чем возникает вопрос: как оценить возможность интеграции и масштабирова- ния добровольного способа финансирования пенсионной системы? В 2019 году Эдита Марцин- кевич предложила Индекс добровольных пенсий (ИДП) (Voluntary Pensions Index (VPI))3 для оценки взаимосвязи между развитием добровольных пенсий и адекватностью пенсион- ных пособий в обязательных схемах с двух точек зрения: текущих работников и нынешних получателей.

1 OECD (2014), Mortality Assumptions and Longevity Risk: Implications for pension funds and annuity providers, OECD Publishing. doi.org/10.1787/9789264222748-en

2 Citi (2016) The Coming Pension Crisis, Citi Global Perspectives & Solutions. https://ir.citi.com/dYdoNxFDbCtNqOYbpK2GpQgmqw4siytXQPIXXbzA%2Bu4cHc1h4c3cMjPdNHwqem%2Bku MRs03rZ8cI%3D (Дата обращения: 02.06.2022)

Индекс направлен на оценку размера и актуальности добровольных пенсионных систем с использованием трех отдельных компонентов (параметров): активы (в % от ВВП), коэффициент участия и размер взноса. Представленный агрегированный показатель в Social Indicators Research – новый и в научной литературе пока не нашел должной оценки, но тем интереснее его анализировать.

Рассмотрим основные компоненты данного индекса. Первый параметр (активы как до- ля от ВВП) выражает размер накопленного пенсионного капитала в зависимости от размера экономики. Но стоит отметить, что использовать его нужно крайне осторожно, особое внима- ние обращая на временной параметр. По нашему мнению, сравнивать страны с давними тради- циями добровольных пенсионных планов со странами, где они были созданы совсем недавно, не совсем правильно, а то и совсем бессмысленно. Стоит понимать, что социальная политика должна учитывать различные стадии цикличного развития социальных сфер, в том числе и пенсионной. Тогда межстановое сравнение по данному признаку не учитывает возможное не- согласование в разных фазах пенсионной системы, например, накопление или декумуляцию средств. Тогда стоит предположить, что на параметр доли добровольных пенсионных систем от ВВП накладывается временное ограничение, то есть его применение только в краткосроч- ную перспективу.

Второй компонент, используемый при рассмотрении актуальности добровольных пен- сионных схем, – это уровень участия. В данном исследовании оно определяется как количество пенсионных планов относительно размера возрастной группы 15–64 лет, которую можно рас- сматривать как население трудоспособного возраста; однако, как отмечает автор, это прибли-

3 The 2015 pension adequacy report: Current and future income adequacy in old age in the EU. Luxembourg: European Commission doi:10.2767/366060

Для комплексного понимания существующих тенденций в пенсионном страховании ви- дится целесообразным остановиться на демографических характеристиках как ключевых де- терминантах реализации пенсионных программ.

Наиболее ярким маркером изменяющихся условий является пенсионный разрыв, под которым понимается разница между приведенной стоимостью годового дохода на протяжении всей жизни, необходимого для поддержания разумного уровня жизни, и фактической суммой, которая откладывается для выхода на пенсию, плюс приведенная стоимость текущих взносов. Причем приведенная стоимость, как правило, рассчитывается за 40-летний период.

Основными факторами пенсионного разрыва являются увеличение продолжительности жизни, снижение коэффициентов фертильности и смертности. В своем Докладе о смертности в мире за 2019 год ООН показывает, как средняя продолжительность жизни в мире увеличилась с 46,9 лет в 1959 году до 64,8 в 1999 году до 72,2 в 2019 году и, по прогнозам, достигнет 80 в 2050 году1. ООН также сообщает, что коэффициенты рождаемости в 1959, 1999 и 2019 годах составляли 5,0, 3,0 и 2,4, соответственно и, как ожидается, снизится до 2,0 в 2050 году. Динами- ка представлена на рис. 1.

Источник2

Рис. 1. Общий коэффициент фертильности и ожидаемая продолжительность жизниприрождении:Мир,1950–2050 гг.

Fig.1.Totalfertilityrateandlifeexpectancyatbirth:World,1950-2050

Снижение рождаемости, вероятно, более удивительно, чем увеличение продолжитель- ности жизни. Коэффициент фертильности определяется как количество детей, рожденных женщиной в детородном возрасте. Хотя казалось бы логичным, что коэффициент фертильно-

сти 2,0 будет достаточным для замены матери и отца, однако, из-за детской смертности, жен- щин, не доживших до детородного возраста, и дисбаланса между процентным соотношением мужчин и женщин в некоторых странах, средний мировой коэффициент фертильности требу- ется для замены нынешнего населения примерно 2,13.

В период с 1965 по 2019 год мировой коэффициент рождаемости упал с 5,1 до примерно 2,5. В Европе эта тенденция еще более драматична с текущим показателем около 1,5. Интерес-

1 UNDP (2019) Human Development.Report 2019 Beyond income, beyond averages, beyond today: Inequalities in human development in the 21st century. United Nations Development Programme. http://hdr.undp.org/sites/default/files/hdr2019.pdf (Дата обращения: 02.06.2022)

2 Human Development.Report 2019 Beyond income, beyond averages, beyond today: Inequalities in human de- velopment in the 21st century. United Nations Development Programme

3 Eurostat regional yearbook – 2020 edition https://ec.europa.eu/eurostat/documents/3217494/11348978/KS-

HA-20-001-EN-N.pdf/f1ac43ea-cb38-3ffb-ce1f-f0255876b670?t=1601901088000 (Дата обращения: 02.06.2022)

но отметить, что ЕС становится более однородным в отношении коэффициентов рождаемости, поскольку в 1970 году разница между нынешними странами-членами ЕС составляла 2 балла (3,8 для Ирландии и 1,8 для Исландии), тогда как наибольшее неравенство сегодня всего 0,8 (2,0 для Франции и 1,2 для Португалии).

В одной плоскости изучения рождаемости населения располагается смертность. Не- определенность в отношении показателей смертности и потенциальная нехватка пенсионных или ежегодных выплат в значительной степени проистекают из неопределенности относи- тельно того, как будет развиваться показатели смертности. Прямое снижение уровня смертно- сти подразумевают, что люди в среднем живут дольше, и поэтому ожидаемая продолжитель- ность жизни увеличивается. В глобальном масштабе ожидаемая продолжительность жизни

при рождении увеличилась более чем вдвое за последние два столетия. В странах ОЭСР ожида- емая продолжительность жизни лиц в возрасте 65 лет увеличивается в среднем почти на два месяца в год за последнее десятилетие1.

Таким образом, снижение коэффициента фертильности и смертности, а также увеличе- ние продолжительности жизни застало врасплох государственные системы пенсионного стра- хования. В 2014 году ОЭСР представила доклад, согласно которому каждый дополнительный год жизни населения равен увеличению текущих государственных пенсионных обязательств примерно на 3-5%. Данное обстоятельство нашло отражение в отчете, разработанном Citigroup2, в котором показано, что 20 из 34 стран ОЭСР не выполнили пенсионные обязатель- ства на общую сумму около 78 триллионов долларов США.

Пенсионный дефицит - это дыра, которую нелегко заполнить, это живой организм. Она растет и сжимается каждую минуту дня и подвержена влиянию многих внешних факторов. Мы должны понимать, что огромный дефицит финансирования не является «сбоем» системы; гос- ударственный организм обязательного пенсионного страхования просто не рассчитан на такое количество бенефициаров.

Основное последствие данной ситуации – бедность по старости. Бедность в пожилом возрасте не только истощает государственные финансы, но и разрушает важный элемент об- щества, заключающийся в том, что люди должны выходить на пенсию с достоинством. Одним из механизмов снижения нагрузки на государственные фонды являются добровольные пенси- онные системы (частные добровольные и частные обязательные).

Таким образом, представленные выше суждения подчеркивают особую значимость изу- чения возможности интеграции в современные реалии добровольных пенсионных систем как механизма обеспечения достойной жизни пенсионерам. Добровольные пенсионные схемы пу- тем переоценки роли государства, миссии государственной пенсионной системы (сокращение бедности или сглаживание потребления), а

также влияния институциональных параметров обязательной пенсии призваны восполнить пенсионный разрыв.

В связи с чем возникает вопрос: как оценить возможность интеграции и масштабирова- ния добровольного способа финансирования пенсионной системы? В 2019 году Эдита Марцин- кевич предложила Индекс добровольных пенсий (ИДП) (Voluntary Pensions Index (VPI))3 для оценки взаимосвязи между развитием добровольных пенсий и адекватностью пенсион- ных пособий в обязательных схемах с двух точек зрения: текущих работников и нынешних получателей.

1 OECD (2014), Mortality Assumptions and Longevity Risk: Implications for pension funds and annuity providers, OECD Publishing. doi.org/10.1787/9789264222748-en

2 Citi (2016) The Coming Pension Crisis, Citi Global Perspectives & Solutions. https://ir.citi.com/dYdoNxFDbCtNqOYbpK2GpQgmqw4siytXQPIXXbzA%2Bu4cHc1h4c3cMjPdNHwqem%2Bku MRs03rZ8cI%3D (Дата обращения: 02.06.2022)

Методология индекса добровольных пенсий

Индекс направлен на оценку размера и актуальности добровольных пенсионных систем с использованием трех отдельных компонентов (параметров): активы (в % от ВВП), коэффициент участия и размер взноса. Представленный агрегированный показатель в Social Indicators Research – новый и в научной литературе пока не нашел должной оценки, но тем интереснее его анализировать.

Рассмотрим основные компоненты данного индекса. Первый параметр (активы как до- ля от ВВП) выражает размер накопленного пенсионного капитала в зависимости от размера экономики. Но стоит отметить, что использовать его нужно крайне осторожно, особое внима- ние обращая на временной параметр. По нашему мнению, сравнивать страны с давними тради- циями добровольных пенсионных планов со странами, где они были созданы совсем недавно, не совсем правильно, а то и совсем бессмысленно. Стоит понимать, что социальная политика должна учитывать различные стадии цикличного развития социальных сфер, в том числе и пенсионной. Тогда межстановое сравнение по данному признаку не учитывает возможное не- согласование в разных фазах пенсионной системы, например, накопление или декумуляцию средств. Тогда стоит предположить, что на параметр доли добровольных пенсионных систем от ВВП накладывается временное ограничение, то есть его применение только в краткосроч- ную перспективу.

Второй компонент, используемый при рассмотрении актуальности добровольных пен- сионных схем, – это уровень участия. В данном исследовании оно определяется как количество пенсионных планов относительно размера возрастной группы 15–64 лет, которую можно рас- сматривать как население трудоспособного возраста; однако, как отмечает автор, это прибли-